当社の信頼できる顧客

日本の浚渫装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

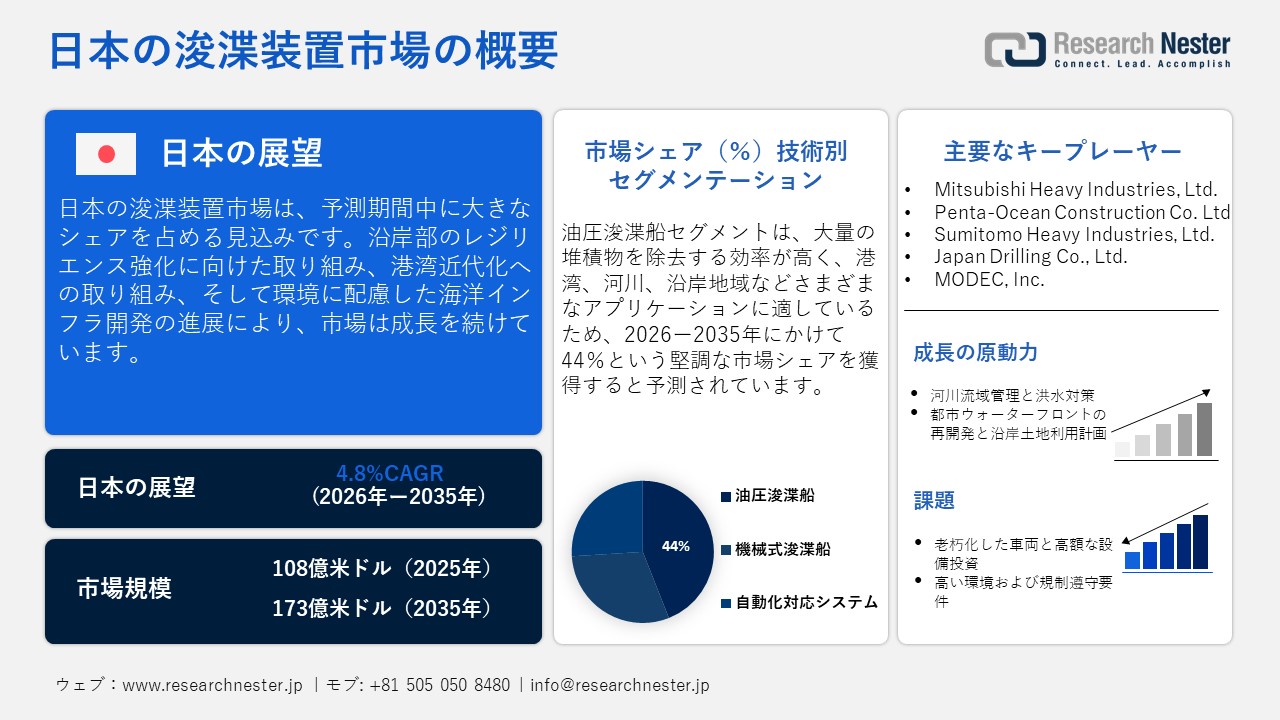

日本の浚渫装置市場規模とシェアは、2025年には108億米ドルと推定され、2035年末には173億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.8%で成長が見込まれています。2026年には、日本の浚渫装置の業界規模は114億米ドルに達すると予想されています。

日本の浚渫装置市場は、沿岸域のレジリエンス強化、港湾近代化、環境に配慮した海洋インフラ開発の高まりを背景に、着実な成長と技術進化を遂げています。例えば、東京都は2025年10月、気候債券レジリエンス基準・タクソノミーに基づき認証された世界初の気候変動レジリエンス債を発行する計画を発表しました。これは、緩和だけでなく適応とレジリエンスへの投資にも重点を置くよう認証を拡大することで、持続可能な金融における歴史的な節目となります。格付投資情報センター(R&I)による独立した検証を受けた東京レジリエンス債は、洪水、高潮、台風などの気候関連災害に対する首都の耐性を強化し、都民の生命と生活を守ることを目指す東京レジリエンスプロジェクトを支援するために設計されています。これは、日本が台風、地震、海岸浸食に継続的にさらされていることが原因で、浚渫活動は大規模な埋め立てだけでなく、防災活動や港湾維持管理と密接に関連しています。これに加え、狭い港湾、河川、都市沿岸域で効率的に作業できる多目的浚渫船への強い需要が、浚渫装置の需要を高めています。環境への配慮も調達の決定に影響を与えており、濁度を最小限に抑え、海洋生態系を保護し、養浜や治水事業のための堆積物の再利用を支援する、環境負荷の低い浚渫工法がますます重視されています。

もう一つの注目すべき傾向は、浚渫作業への先進技術の導入が加速していることです。メーカーは、精度と安全性を向上させるため、自動化、遠隔監視、デジタル制御による浚渫作業を実現するハードウェアとシステムを開発しています。様々な海洋環境により、浚渫作業員が安全な作業を確保することは困難であるため、新技術の開発は彼らの要求を満たすことになります。メーカーと船舶運航会社は、建設業界と海運業界の両方におけるより広範な脱炭素化戦略の一環として、電動化とハイブリッド推進への移行を模索しています。日本では港湾と水路の両方でインフラの老朽化が進んでおり、浚渫船隊の更新と近代化が進められており、コンパクトでエネルギー効率が高く、非常に信頼性の高い浚渫船が使用されています。

日本の浚渫装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

108億米ドル |

|

予測年市場規模(2026年) |

114億米ドル |

|

予測年市場規模(2035年) |

173億米ドル |

|

地域範囲 |

|

日本の浚渫装置市場 – 地域分析

大阪の浚渫装置部門は、港湾をはじめとする海事インフラの近代化が進む中で急速に拡大しています。浚渫作業は継続的に行われるため、最新鋭の高能力浚渫装置の需要が高まっています。さらに、大阪は産業・物流の中心地であるため、航行可能な水路の維持や干拓事業の支援のため、官民挙げて浚渫への投資が期待されます。環境規制も、高度な浚渫技術の活用を促しています。さらに、沿岸防災と気候変動適応に重点を置いた政府の取り組みにより、大阪は日本における浚渫装置のリーディングカンパニーとしての地位を確立しています。

京都の浚渫装置市場は、地方自治体が人口密集地区や歴史地区を流れる水路沿いの河川管理と治水に重点を置くことから、着実に成長しています。例えば、2021年6月には、京都大学防災研究所(DPRI)が京都府と共同研究を開始し、台風や集中豪雨による災害に対応するため、府全域をカバーする新たな洪水予測システムの開発に着手しました。さらに、市は、湿地や浮遊庭園などの新しいグリーン技術を用いたウォーターフロントの再開発への投資を通じて、水辺の観光やレクリエーション機会の開発と利用の強化に重点を置いています。これらの開発には、革新的で環境への影響が少ない浚渫装置が必要です。河川や運河に関連するインフラ開発に対する市や府の継続的な資金提供は、京都の浚渫装置産業に長期的な成長の可能性をもたらす安定した状態をもたらしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Ministry of Land, Infrastructure, Transport and Tourism (MLIT)

- 消費単位(量)

- 浚渫装置調達に割り当てられた収益の割合

- 浚渫装置への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Japan Coast Guard

- 消費単位(量)

- 浚渫装置調達に割り当てられた収益の割合

- 浚渫装置への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Metropolitan Government

- 消費単位(量)

- 浚渫装置調達に割り当てられた収益の割合

- 浚渫装置への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の浚渫装置市場:成長要因と課題

日本の浚渫装置市場の成長要因ー

- 河川流域管理と洪水対策:日本の河川網は、堆積物や豪雨の影響を非常に受けやすく、頻繁な氾濫や洪水につながる可能性があります。河川浚渫は、都市部および農村部における水量増加と洪水リスク軽減のために広く利用されています。地域社会の福祉を守り、インフラの健全性を維持するため、地域社会や政府機関は河川維持管理を強く重視しています。浚渫は、河川堤防の安定性と長期的な河川管理計画の策定に役立ちます。気候変動の発生頻度が増加しており、河川への頻繁な介入の必要性が高まっています。

- 都市のウォーターフロント再開発と沿岸域土地利用計画:日本の主要都市は、経済活動、観光、防災力強化のため、都市のウォーターフロント再開発を積極的に進めています。こうした状況を踏まえ、Mitsui Fudosan Co., Ltd.は2025年6月、パートナー企業と共同で、日本橋川を中心とする約1,200mに及ぶ連続した水辺都市空間の創出を目指す、官民一体となった大規模ウォーターフロント再開発事業「日本橋リバーウォーク」を開始しました。国、東京都、中央区、首都高、民間開発事業者と連携し、水質改善、快適な公共空間の創出、東京駅東側の都市機能強化などを目指します。これらの事業では、通常、海底の整備や堆積物の除去のための河川浚渫が必要となります。また、沿岸域の再開発事業の多くは、洪水対策と環境デザインの両方の要素を含んでいます。さらに、浅瀬や狭い場所で作業できる浚渫船の需要も高まっています。

当社の日本の浚渫装置市場調査によると、以下はこの市場の課題です。

- 高い環境・規制遵守要件:日本の浚渫装置市場は、堆積物処理、水質濁度、生態系保護などに関する厳格な環境規制の課題に直面しています。機器と作業は厳格な基準を遵守する必要があり、環境負荷の少ない特殊な機械への投資が必要となる場合が多くあります。その結果、プロジェクトコストが急増し、機器調達期間にも影響が出る可能性があります。さらに、沿岸部や河川沿いの繊細な地域での作業許可取得には、長期間にわたるプロセスが伴うことが知られています。このため、請負業者が事業運営において利用できる柔軟性が制限されています。

- 老朽化した船体と高額な設備投資:日本の多くの浚渫業者は、時代遅れの設備に依存しており、頻繁なメンテナンスが必要となり、操業効率が低下しています。老朽化した機械の交換やアップグレードにかかる多額の設備投資は、小規模業者にとって大きな障壁となっています。初期費用の高さと、より高度な浚渫技術の入手しやすさの少なさが、市場への浸透を阻んでいます。

この市場の主要な成長要因のいくつかを理解します。

日本の浚渫装置市場のセグメンテーション

技術別(油圧浚渫船、機械式浚渫船、自動化対応システム)

日本の浚渫装置市場において、油圧浚渫船セグメントは44%と最大のシェアを占めると推定されています。油圧システムは、大量の堆積物を高い効率で除去することができ、港湾、河川、沿岸域など、多様なアプリケーションに適しています。これらのシステムは、信頼性が高く、制限水路での使用にも適しているため、日本の複雑な港湾構造に最適です。油圧浚渫装置への自動化技術とデジタル技術の導入は、より正確な作業性能を提供し、油圧浚渫作業の安全性を高め、機械浚渫への適用拡大に貢献しています。

エンドユーザー別(政府インフラおよび公共事業、民間請負業者および海洋エンジニアリング会社、港湾当局、環境サービスプロバイダー、産業施設開発業者)

日本の浚渫装置市場において、政府インフラおよび公共事業分野は大きなシェアを占めると予想されています。官公庁は、港湾整備、河川洪水対策、海岸線整備、ウォーターフロント再生など、広範な浚渫事業の主要な資金提供者です。災害に強い開発、気候変動適応、海洋インフラの近代化を目的とした政府資金による取り組みは、浚渫装置に対する安定的かつ長期的な需要につながるでしす。また、安全性と環境に関する政府の厳格な要件も、高度で信頼性の高い機械の使用につながり、市場におけるこの分野の優位性を強化しています。

当社の日本の浚渫装置市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の浚渫装置市場を席巻する企業:

市場をリードする企業は、高付加価値の浚渫装置の需要を牽引する政府や港湾当局との豊富な経験と戦略的関係を活用しています。自動化・遠隔操作式浚渫装置やハイブリッド推進システムといった革新的技術への投資を継続することで、生産性、精度、持続可能性、環境コンプライアンスの向上に貢献しています。部品、メンテナンス、オペレータートレーニングなど、包括的なサービスネットワークを提供することで顧客ロイヤルティを高めるだけでなく、地元の建設業者や技術ベンダーと戦略的提携を結び、顧客にトータルなプロジェクトソリューションを提供しています。さらに、日本の国家インフラ計画と事業戦略を整合させ、主要な公共工事の入札に参加することで、市場での地位を強化し、日本の浚渫装置市場におけるリーダーとしての地位を維持しています。

日本の浚渫装置市場の主要企業は次のとおりです。

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- Penta‑Ocean Construction Co., Ltd. (Tokyo)

- Sumitomo Heavy Industries, Ltd. (Tokyo)

- Japan Drilling Co., Ltd. (Tokyo)

- MODEC, Inc. (Tokyo)

以下は、日本の浚渫装置市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年5月、KOJIMAGUMI Co., Ltd.は、世界最大級の浚渫船剛翔や661良成丸を含む大型浚渫船の就航準備が完了したことを発表しました。これは、国内外の浚渫工事への対応力強化を示すものであり、同社の船隊能力強化を象徴しています。この発表では、これらの大型浚渫船を東南アジアなどの戦略的な地域に配置することで、今後の工事への迅速な出動を可能にするとともに、日本国外への事業拡大への小島組のコミットメントを強調しています。この展開は、多様な海洋建設および港湾保守のニーズに対応するため、浚渫装置のラインナップ強化に注力する同社の姿勢を反映しており、浚渫分野における特殊作業船のリーディングプロバイダーとしての役割をさらに強化するものです。

- 2023年1月、Japan International Cooperation Agency(JICA)は、フィリピンのラスピニャス市で、Kochi Marutaka Corporationが開発した革新的な水陸両用浚渫技術を導入するパイロットプロジェクトを開始しました。この技術は、陸上と水上で稼働し、河川の堆積物を効率的に除去するように設計されています。この装置は、JICA、フィリピン公共事業道路省(DPWH)、ラスピニャス市政府との連携の下、小規模河川や水路における排水改善、水流回復、洪水リスク軽減の能力を検証するために配備されました。JICAは、民間セクター支援スキームの下で実施されたこの取り組みは、日本の技術が地域開発の課題に対処し、地域社会の生活環境を向上させ、日本企業による将来の投資を支援する方法を示していると述べています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針