お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

日本のデジタルヘルス市場調査、規模、傾向のハイライト(予測2026ー2035年)

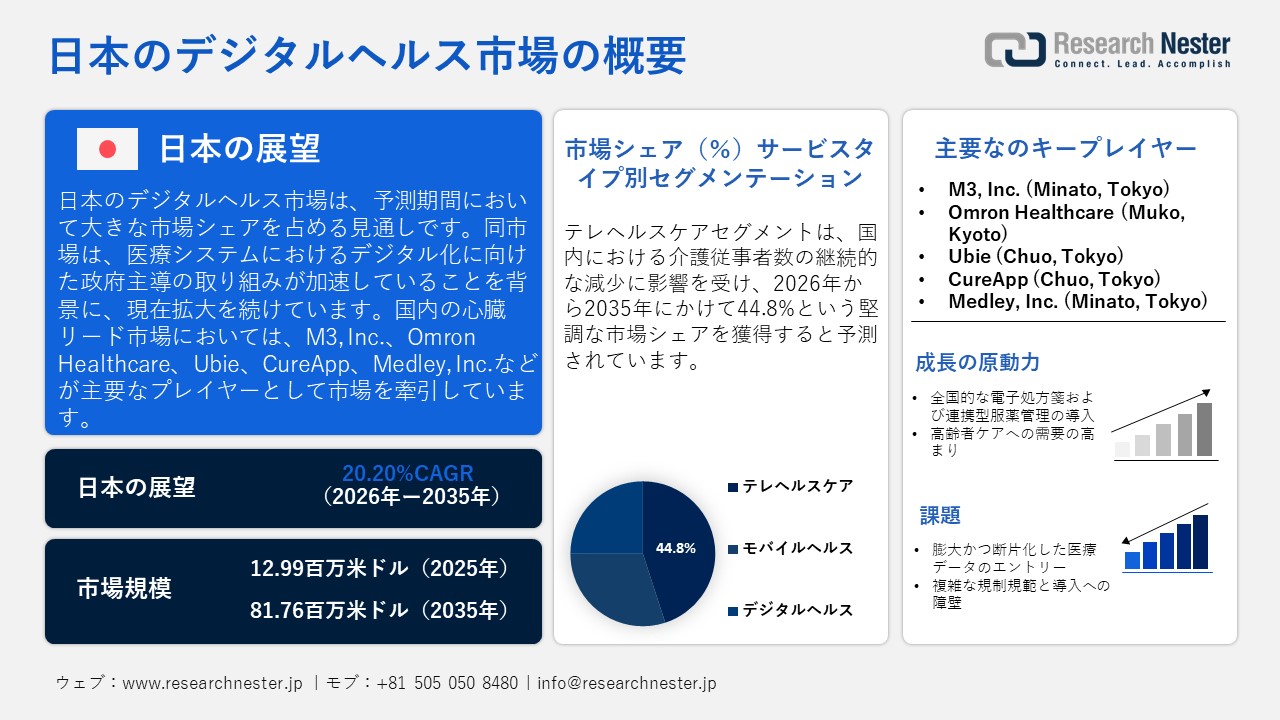

日本のデジタルヘルス市場規模とシェアは、2025年には12.99百万米ドルと推定され、2035年末には81.76百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)20.20%で成長が見込まれています。2026年には、日本のデジタルヘルスの業界規模は15.61百万米ドルに達すると予想されています。

政府の主要な使命は、すべての分野でデジタル化を採用することです。したがって、日本政府はデジタルヘルスの主要な動機である医療分野のデジタル化を積極的に進めています。さらに、政府は規制の障壁を緩和し、全国的な医療情報の共有を支援するために補助金を提供しています。この目的を促進するために、日本政府は2022年に医療デジタルトランスフォーメーション(DX)推進計画を導入し、医療のデジタル化の標準化と加速に積極的に取り組んでいます。これらの政策は、クラウドベースの電子カルテ、AI駆動の患者ケア、データのポータビリティとセキュリティの向上を含むツールの普及をさらに拡大しています。

国内におけるデジタルヘルス市場の成長を促すもう一つの主要な要因として、マイナンバーカードを通じた標準化されたデジタルID基盤の構築に向けた取り組みが挙げられます。デジタル庁は、医療、スマートフォンからのアクセス、さらには広範な行政サービスの統合など、実用的なユースケースの継続的な拡大を推進しています。デジタル庁の報告によると、2026年1月時点で、マイナンバーカードと連携する公的個人認証サービス(JPKI)を利用している民間企業は892社以上に達しています。

日本のデジタル医療機器は依然として輸入依存が高いですが、高度な電子機器や診断機器の分野では輸出の勢いが強まっています。これは、国が高精度なデジタル診断およびモニタリングシステムの製造において非常に競争力があることを示しています。

日本の電気診断装置輸出(2024年)

|

パートナー国 |

貿易価値(千米ドル) |

数量(アイテム) |

|

合計 |

2,499,989.04 |

11,128,600 |

|

アメリカ合衆国 |

880,719.52 |

1,377,720 |

|

中国 |

434,007.75 |

2,695,590 |

|

ドイツ |

290,047.58 |

1,610,490 |

|

オランダ |

187,349.12 |

571,947 |

|

大韓民国 |

75,095.69 |

742,634 |

|

インド |

62,325.09 |

141,118 |

|

オーストラリア |

57,641.32 |

42,318 |

|

シンガポール |

47,540.87 |

128,315 |

|

イギリス |

39,181.07 |

41,053 |

|

その他のアジア諸国 |

39,079.15 |

216,176 |

出典:World Integrated Trade Solution (WITS)

日本は医療機器やデジタル医療機器に関しては輸入に大きく依存しています。

日本の医療機器貿易2025(輸入価値)

|

トップ輸入国 |

価値(円) |

|

米国 |

約2,960億 |

|

メキシコ |

約1160億 |

|

中国 |

約1150億 |

|

合計 |

1.09兆以上 |

出典:The Observatory of Economic Complexity(OEC)

これは、国が強力な精密製造業を持ち、それが輸出の歴史を支えており、高精度のデジタル医療機器を提供している一方で、国内需要を満たすために高度なデジタルおよび介入システムを依然として輸入していることを示しています。

日本のデジタルヘルス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

20.20% |

|

基準年市場規模(2025年) |

12.99百万米ドル |

|

予測年市場規模(2026年) |

15.61百万米ドル |

|

予測年市場規模(2035年) |

81.76百万米ドル |

|

地域範囲 |

|

日本のデジタルヘルス市場 – 地域分析

都市の革新の増加、遠隔地における医療のDXへの傾斜の高まり、そして前例のない地方自治体の取り組みなど、さまざまな要因が日本の各都道府県におけるデジタルヘルスの成功をもたらしています。東京と大阪は、デジタルヘルスの革新の主要な拠点であり、高度な医療施設と強力なインフラから恩恵を受けているため、最も多くの拡大が見られる地域です。さらに、神奈川県を含む各都道府県は、Apple Watchのデータを使用してパーキンソン病を監視するCare for Oneプロジェクトなど、統合ケアソリューションを開発しています。

同国のデジタルヘルス分野の成長は、東京における高齢者や成人層の間で、デジタル環境への対応力やデバイスへの習熟度が全般的に高まっていることの恩恵を受けています。東京都は、2022年から3年間にわたり、スマートウォッチなどのデジタルデバイスを活用して高齢者の健康増進を図るプロジェクトを実施しました。同プロジェクトにおいて、NTT Docomo Mobile Society Research Instituteは2024年、高齢者におけるスマートフォンの普及率および操作スキルが年々向上していることを明らかにしました。これにより、スマートウォッチやアプリと連携させた健康管理を、大規模かつ現実的に展開することが、ますます可能になりつつあります。

大阪は、METIが2025年大阪・関西万博をPHRベースのデジタルヘルスサービスの主要なショーケースとして利用したため、戦略的な重要性を持っています。実際、日本政府によると、2025年の大阪デモンストレーションでは、20以上の事業者によって作成された10以上のPHRサービスモデルが紹介され、この取り組みには約90,000人の訪問者が訪れました。これは、大阪における強力なエコシステム、増加する消費者基盤、そしてデジタルヘルスサービスモデルの実地テストを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- M3, Inc.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- MEDLEY, Inc.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- SMS Co., Ltd.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Medical Data Vision Co., Ltd.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- OMRON Healthcare Co., Ltd.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- PHC Holdings / Wemex

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- MICIN, Inc.

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujifilm Holdings Corporation

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- NTT DATA Group

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nippon Life Insurance Company

- 消費単位(量)

- デジタルヘルス調達に割り当てられた収益の割合

- デジタルヘルスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のデジタルヘルス市場:成長要因と課題

日本のデジタルヘルス市場の成長要因ー

- 電子処方箋および連携型服薬管理の全国的な普及:当市場における重要な牽引要因の一つとして、電子処方箋の導入拡大が挙げられます。例えば、厚生労働省は、電子処方箋を受け付ける医療機関および薬局に関する通知を発出しました。同通知において、同省は2026年3月より、電子処方箋に対応している病院、診療所、および薬局のリストやダッシュボードを定期的に更新・公開していく方針を示しています。電子処方箋は、単に処方薬の内容を表示するだけでなく、医療機関間で患者の服薬情報を共有可能にしたり、重複投薬のチェック、服薬遵守状況のより正確な把握、さらには薬局業務のワークフロー統合などを実現します。これにより、電子薬局システム、服薬遵守支援ツール、臨床意思決定支援システム、および慢性疾患管理プラットフォームといった関連ソリューションの収益拡大の機会が加速されることとなります。

- 高齢者ケアの需要の増加:日本では人口の変化が明らかになってきており、高齢者ケアの需要が増加しています。政府はまた、地域包括ケアシステムへの移行を進めており、これにより遠隔監視や遠隔医療を促進し、高齢者が自宅で安心して生活できるよう支援しています。さらに、遠隔リハビリテーションやセンサーを用いたモニタリング機器をカバーする介護保険の払い戻しを含む保険は、在宅医療システムにおけるデジタルヘルスツールの導入を直接促進しています。例えば、東京都老人総合研究所は、2022年から東京都政府の支援を受けたプロジェクトを運営しており、スマートウォッチやその他のデジタルデバイスを使用して高齢者の虚弱の兆候を検出していると報告しています。

当社の日本のデジタルヘルス市場調査によると、以下はこの市場の課題です。

- 広範で断片的な健康データ入力:市場は、病院、クリニック、地域システム全体でデータ入力が断片化しているため、重要な障壁に直面する可能性があります。政府は積極的にヘルスケアにおけるDXを推進していますが、厚生労働省自体が標準化、全国的な情報共有、標準的な電子カルテシステムの必要性を示しました。これは時間的な不一致を生じさせ、市場の成長を妨げる可能性があります。

- 複雑な規制基準と導入への障壁:日本の規制当局は、医療機器としてのソフトウェア(SaMD)やデジタル治療といった分野におけるイノベーションを積極的に支援しているものの、企業にとっては、新規機器の市場投入に向けた承認プロセスにおいて依然として障壁が存在します。さらに、政府はデジタルヘルスや遠隔医療に関する制度の拡充を進めていますが、その普及は未だ十分とは言えません。医療提供者の側では、デジタルツールの導入・適応、システムのアップグレード、そして信頼関係の構築といった点について、依然として懐疑的な見方が根強く残っています。

日本のデジタルヘルス市場のセグメンテーション

サービスタイプ別(テレヘルスケア、モバイルヘルス、デジタルヘルスシステム)

テレヘルスケアセグメントは、2035年末までに44.8%以上を占めると予測されています。これは、労働力と医療従事者が継続的に減少しているため、政府が全国各地でデジタルヘルスケアプロジェクトを改革しているためです。公衆衛生と緊急事態のジャーナルによると、2017年の日本の看護師対ベッド比は約0.52であり、世界平均の約1.39を大きく下回っていました。さらに、厚生労働省(MHLW)によると、2025年までに日本は60,000人以上から270,000人以上の看護師不足に直面する見込みです。こちらは、時間の経過とともに介護者不足の状況をより明確に示したものです。

技術別(ウェアラブルデバイス、モバイルヘルスアプリケーション、クラウドコンピューティング、ビッグデータ分析)

ウェアラブルデバイスセグメントは、予測期間中に最も注目を集めており、市場で最大のシェアを占めると予想されています。これは主に、予防医療、ライフスタイルの改善、自己管理に対する国の関心の高まりによるものであり、これがウェアラブルデバイスと完全に一致しています。ウェアラブルデバイスはもはやフィットネスだけのものではなく、日常的な健康管理、運動の継続、体重管理、心血管リスクの監視、行動変容の分野でも人気を集めています。実際、2024年にJMIR mHealthとuHealthが実施した研究によると、スマートフォンアプリやウェアラブルデバイスは、日本語を話す成人の間で身体活動を促進するためにますます使用されており、行動に基づく健康改善に持続的な関連性を持っています。

介護者不足圧力オーバー時間

|

年 |

介護人材の需要 |

基準年からの需要増加(2019年) |

|

2019年 |

約2.11百万 |

- |

|

2023年 |

約2.33百万 |

220,000以上 |

|

2025年 |

約2.43百万 |

320,000以上 |

|

2040年 |

約2.80百万 |

690,000以上 |

出典:厚生労働省 (MHLW)

したがって、政府はデジタル庁を含む施策を通じて、健康や日常生活の支援を含む重要な機能を提供するためにデジタルサービスの利用を明示的に促進しています。

当社の日本のデジタルヘルス市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

サービスタイプ別 |

|

|

配送モード別 |

|

|

コンポーネント別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のデジタルヘルス市場を席巻する企業:

迅速な協力と研究開発戦略により、日本の主要なプレーヤーは全国的にデジタルヘルスの需要を積極的に拡大しています。主要なプレーヤーは、最先端の技術の承認を得ることに注力し、医療手続きを効率化する次世代のツールやサービスを共同で展開しています。例えば、2026年3月の富士通株式会社とDT-Axisの提携ニュースは、日本がデジタルヘルスケアの革新と医療機器としてのソフトウェア(SaMD)製品の開発にますます注力していることを示しています。

日本のデジタルヘルス業界における主要なプレーヤーをいくつかご紹介します。

- M3, Inc. (Minato, Tokyo)

- Omron Healthcare (Muko, Kyoto)

- Ubie (Chuo, Tokyo)

- CureApp (Chuo, Tokyo)

- Medley, Inc. (Minato, Tokyo)

- Welby (Chuo, Tokyo)

- Kakehashi (Chuo, Tokyo)

- PHC Group (Minato, Tokyo)

- AI Medical Services (Toshima, Tokyo)

- Susmed (Chuo, Tokyo)

以下は、日本のデジタルヘルス市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、Japan International Cooperation Agency(JICA)は、インド政府と4つの主要プロジェクトに対する日本の政府開発援助(ODA)ローンを提供するためのローン契約を締結しました。また、インドにおける三次医療の提供、医療教育システム、看護教育システムの強化のために、62,294百万円(約3百万米ドル)以上を提供しました。

- 2026年3月、Fujitsu JapanとTeikyo University Hospitalは、データ分析および紹介患者管理のためのメカニズムを構築するための概念実証を共同発表しました。この取り組みを通じて、企業と病院の両者は、医療管理システムと電子健康記録データを活用した新しい情報分析および患者管理メカニズムの構築を目指しました。

- 2026年2月、Fujitsu Japan LimitedとJMDC Inc.は、医療の高度化および日本における持続可能な医療システムの確立に向け、協業を開始しました。本パートナーシップは、医療システムを構成する医療機関や組織による医療データの活用高度化を支援するとともに、データに基づいた経営判断の実現も支援するものです。

目次

関連レポート

レポートで回答された主な質問

質問: 日本のデジタルヘルス市場はどのくらいの規模ですか?

回答: 日本のデジタルヘルス市場規模は、2025年末までに12.99百万米ドルに達すると予想されています。

質問: 日本のデジタルヘルス市場の見通しは何ですか?

回答: 日本のデジタルヘルス市場規模とシェアは、2025年には12.99百万米ドルと推定され、2035年末には89.76百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)20.20%で成長が見込まれています。

質問: 日本のデジタルヘルス市場を支配している主要プレーヤーはどれですか?

回答: M3, Inc.、Omron Healthcare、Ubie、CureApp、およびMedley, Inc.は、日本における主要なプレイヤーの一部です。

質問: 2035年までに日本のデジタルヘルス市場を牽引すると予想されるどんなセグメントですか?

回答: テレヘルスケアセグメントは、予測期間において44.8%という主導的なシェアを占めると予想されています。

質問: 日本のデジタルヘルス市場の最新動向・進歩は何ですか?

回答: Hippocratic AIは、2025年5月に東京を拠点とするEUCALIA Inc.と共同事業を開始し、診断を行わない患者向けの臨床業務を担当する初の日本語生成AIヘルスケアエージェントを立ち上げました。この協力は、日本におけるデジタルヘルスの加速する状況を示しており、AI支援デバイスが運用効率と患者の関与を向上させるために大きな支持を得ています。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。