当社の信頼できる顧客

日本の死ぬと金型市場調査、規模、傾向のハイライト(予測2026ー2035年)

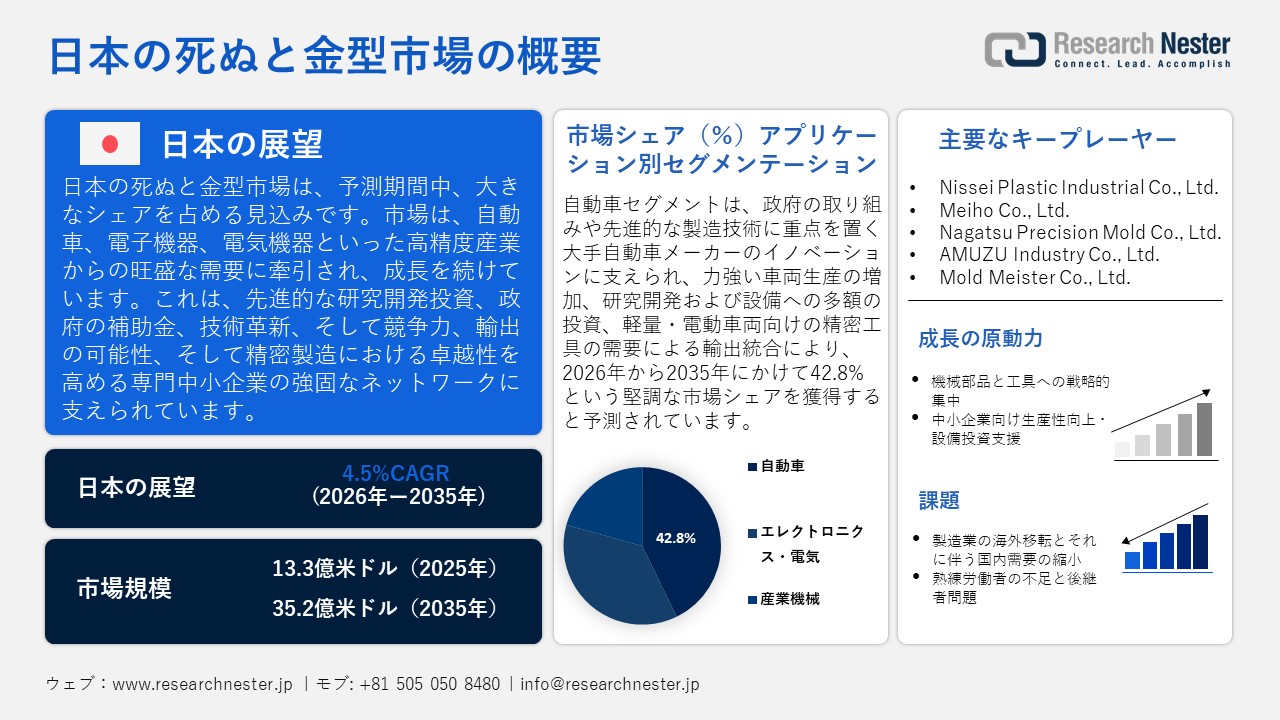

日本の死ぬと金型市場規模とシェアは、2025年には13.3億米ドルと推定され、2035年末には35.2億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.5%で成長が見込まれています。2026年には、日本の死ぬと金型の業界規模は16.4億米ドルに達すると予想されています。

日本の死ぬと金型市場は、主に自動車、電子機器、電気機器などの高精度製造業からの長期的な需要に牽引され、予測期間中に大幅な成長が見込まれています。日本の死ぬと金型産業会(JaDMA)によると、日本の工具業界は長年にわたり、高精度死ぬと金型の供給元として世界的に知られています。さらに、経済産業省のガイドラインや報告書で強調されているように、近年の開発戦略は、ハイテクの統合、サプライチェーンの拡張、そして国や地方自治体の補助金による研究開発支援に基づいています。日本政府の研究開発費は22.05兆円と、年平均6.5%増と過去最高を記録しており、特にデジタル化と産業競争力強化の材料に焦点を当てています。さらに、GDPに占める研究開発費の割合も2023年には3.70%に増加しており、精密製造における国際的な優位性維持に向けた政府の取り組みを改めて示しています。こうした生産機械、輸送機器、電子部品の強みは、死ぬと金型を含むツールの需要を直接的に促進する要因となっています。技術力、輸出志向、そして多数の小規模な専門ツール企業(この業界の企業の90%以上が従業員20人以下)の存在が相まって、ツール部門の競争力を強化しています。

日本の工具業界は、サプライチェーンと貿易の最前線において、製造組立ライン全体と世界の貿易チャネルの動向に深く関わっています。2023年の日本の死ぬと金型事業も、金属射出成形型または圧縮成形型の金型輸入が60,158.91千米ドル、総重量5,281,160kgと、高い貿易水準を示しました。輸入の主な供給源は中国と韓国であり、それぞれ32,193.78千米ドルと10,392.39千米ドル、重量にしてそれぞれ2,728,180kgと1,772,630kgでした。輸出面では、日本は142,708.59千米ドルの出荷を記録し、総輸出量は4,729,230キログラムでした。米国は1,574,470キログラムで46,601.45千米ドル、メキシコは1,276,130キログラムで32,020.02千米ドルを記録しました。この貿易上の優位性は、日本が精密エンジニアリングプラットフォームを持ち、世界中の製造業でハイテク死ぬと金型の必要性が高まっているため、高価値の工具輸出国であるという事実を強調しています。さらに、日本の金型の生産者物価指数は2025年3月に117.900となり、他の月よりも高くなりました。このような高い生産者物価指数は、日本の死ぬと金型業界における強力な価格決定力、需要の増加、および持続的な成長と生産能力の拡大を意味します。全体として、日本の死ぬと金型市場は、生産指標が安定し、貿易フローが良好であるため、精密製造需要の影響を受け続けています。サプライチェーンの要因は、原材料の輸入、輸出能力、および工具会社による技術およびプロセス改善への投資によって決まります。

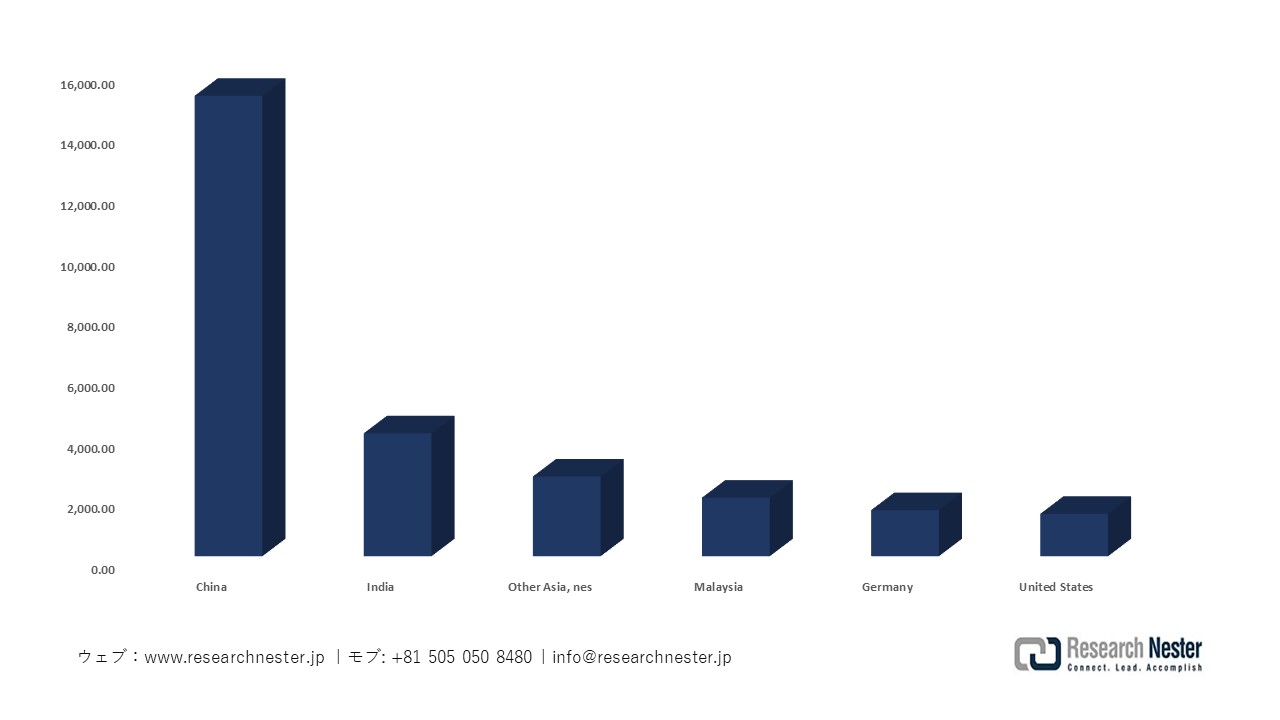

日本の金型、射出または圧縮タイプ、国別輸入、2023年

|

日本 |

パートナー国 |

取引価値(千米ドル) |

数量(kg) |

|

中国 |

32,193.78 |

2,728,180 |

|

|

韓国 |

10,392.39 |

1,772,630 |

|

|

タイ |

9,390.30 |

374,953 |

|

|

ベトナム |

3,204.08 |

183,566 |

|

|

その他のアジア |

2,416.25 |

121,504 |

|

|

インドネシア |

1,322.36 |

72,009 |

|

|

メキシコ |

346.93 |

9,179 |

|

|

アメリカ合衆国 |

320.59 |

3,913 |

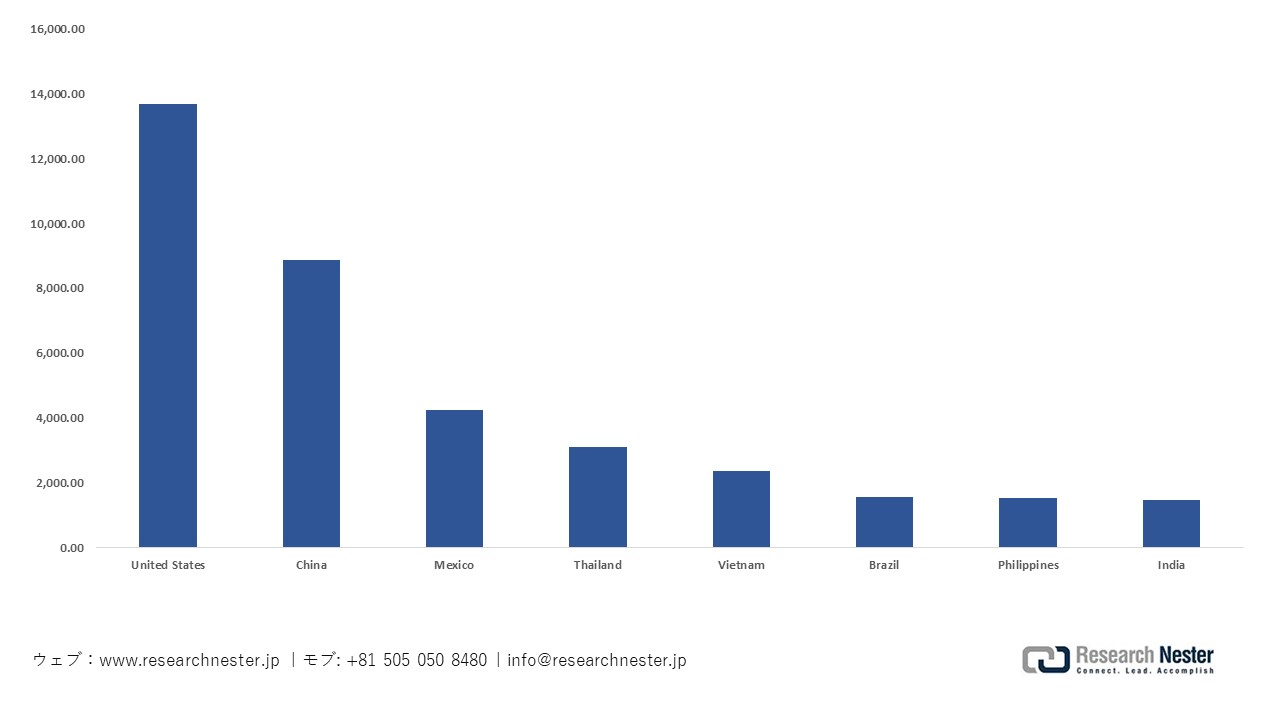

日本の金型、射出または圧縮タイプ、国別輸出、2023年

|

日本 |

パートナー国 |

取引価値(千米ドル) |

数量(kg) |

|

アメリカ合衆国 |

46,601.45 |

1,574,470 |

|

|

メキシコ |

32,020.02 |

1,276,130 |

|

|

タイ |

14,028.27 |

475,575 |

|

|

中国 |

10,268.81 |

347,002 |

|

|

インドネシア |

5,538.04 |

139,674 |

|

|

ベトナム |

5,300.86 |

125,239 |

|

|

イギリス |

4,373.94 |

166,928 |

|

|

フィリピン |

3,815.49 |

104,727 |

日本のゴム・プラスチック金型国別輸入量、2024年

2024年までに、日本は中国から15.15百万米ドル、インドから4.05百万米ドル相当のゴム・プラスチック金型を輸入しており、成長する死ぬと金型市場に対応するため、この地域での調達が活発であることを示しています。ドイツ、米国、韓国からの輸入額はそれぞれ1.15百万米ドルから1.52百万米ドルと多く、これは日本が品質と高度な技術力に関心を持っていることを示しています。この30百万米ドルを超える多様な輸入基盤は、日本の根強い産業における製造能力の拡大と精密金型の需要増加を支えています。

日本のゴム・プラスチック金型国別輸出量、2024年

2024年、日本はゴゴム・プラスチック金型を50百万米ドル以上輸出しました。最大の市場は米国と中国で、それぞれ13.67百万米ドルと8.87百万米ドルを輸出しました。これらの地域における製造業のサプライチェーンにおける日本の影響力の高まりは、メキシコや東南アジア諸国への多額の輸出に表れています。この拡張は、自動車、電子機器、消費財業界における精密工具に関して、国際市場の高まるニーズを満たすために製造のハイテクレベルを活用している日本の死ぬと金型業界に役立つ可能性があります。

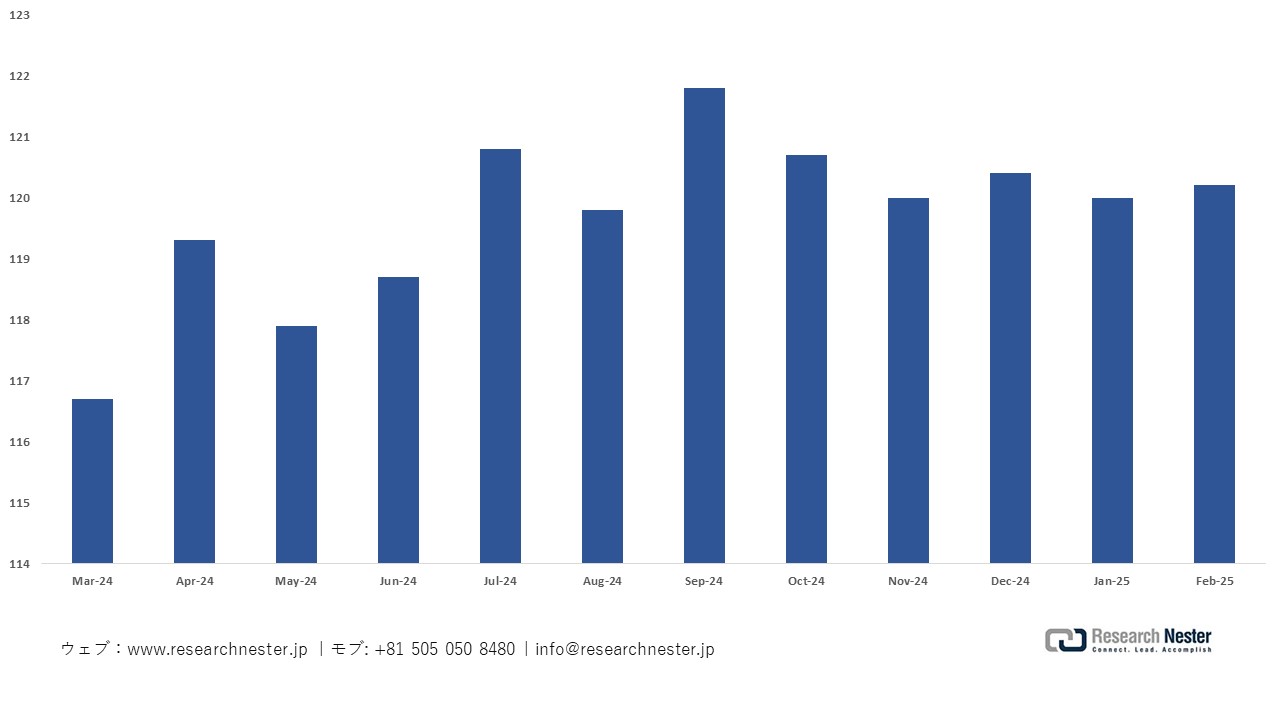

日本PPI:金型市場(2005年1月ー2025年2月)

日本の金型生産者物価指数(PPI)も、2024年3月から2025年2月にかけて116.7から121.8の範囲で堅調に推移しました。2024年9月の最高値121.8は、死ぬと金型業界における需要の増加と高い価格決定力を示しています。このPPIの継続的な上昇は、安定した産業投資と生産能力の増強を示す指標であり、精密製造業における日本の優位性の基盤となっています。安定した価格はイノベーションと競争力を助け、死ぬと金型の国内市場と輸出市場の両方で長期的な成長に貢献します。

日本の死ぬと金型市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

13.3億米ドル |

|

予測年市場規模(2026年) |

16.4億米ドル |

|

予測年市場規模(2035年) |

35.2億米ドル |

|

地域範囲 |

|

日本の死ぬと金型市場 – 地域分析

日本の死ぬと金型市場は、板金加工、プラスチック射出成形、ダイカスト、鍛造、精密金型など、あらゆる製造工程の基盤として、国内の産業環境において強固な基盤を形成しています。日本の死ぬと金型業界会(JaDMA)の証言によると、金型業界は1957年の設立以来、日本の加工・製造業を支える重要な産業として重要な役割を果たしてきました。さらに、日本の死ぬと金型市場は、多様な分野で主要なアプリケーションを有しています。自動車メーカーはEV化を進めており、軽量化された構造は、自動車業界においてプレス死ぬと射出成形金型(車体パネル、パワートレイン部品、内装プラスチック)の利用を増加させています。自動車業界は、これらの金型の主要な消費者です。例えば、Japan Steel Works, Ltd.(JSW)は、現在日本で電動化・軽量化が進むEVの軽量部品(樹脂バンパー、テールゲート、バッテリーケースなど)の製造に使用されている超大型電動射出成形機の需要増加を挙げ、これが日本の死ぬと金型市場の成長を牽引しています。同様に、電子・電気機器業界は、筐体、精密工具、コネクタなどのプラスチック金型の二大ユーザーです。その他の業界としては、建設(金属フレーム、ファサードパネル)、ヘルスケア・医療機器(高精度プラスチック金型、インプラントハウジングのダイカスト)、一般産業機器製造(機械部品、精密金属部品)などが挙げられます。JaDMAデータによると、プレス・プレス死ぬとプラスチック金型が業界の生産額の約30%を占め、残りはダイカスト、鍛造、ガラス・ゴム金型となっています。

この業界は革新的で潜在性に富んでおり、複数の大企業がそれを証明しています。例えば、MEIHO Co., Ltd.は精密金型・プレス死ぬの製造を専門とし、半導体、自動車、医療機器メーカーに納入するほか、高度な複合成形の開発にも投資しています。もう一つの競合企業であるPunch Industry Co., Ltd.は、プラスチック成形やプレス加工工程で使用される死ぬ部品を専門としており、設備チェーンにおける金型の役割を重視しています。さらに、経済産業省(METI)は、日本の産業競争力の基盤となる金型・製造業への補助金支給に政策面で力を入れています。2025年3月には、METIが2025年度 機械素形材産業ビジョンを発表し、金型産業における経営資源の有効活用と生産性向上によるデジタル化を目指しています。同様に、経済産業省は2024年5月に2023年度ものづくり技術振興策(ものづくり白書2024)を公表し、政府が金型技術やコア製造技術を戦略技術として宣言することを示唆した。

日本の死ぬと金型産業を牽引してきた主要都市は、JaDMA本社がある東京をはじめ、大手金型メーカー、研究拠点、INTERMOLD東京ショールームなどが集積し、イノベーションと国際連携を生み出しています。大阪は、伝統工芸とデジタルトランスフォーメーションを融合させた西日本の製造拠点であり、CNC工作機械や精密部品サプライヤーが集積しています。また、MEIHO Co., Ltd.は、精密金型の製造・研究において福岡の業界リーダーであり、その他自動車関連産業の集積地が九州に立地しています。さらに、研究開発・イノベーションの面では、金型の積層造形(金属3Dプリンター)、CAD/CAM/CAEの統合、金型のコンフォーマルクーリング、機械の自動化といった動きが見られます。多くの日本の金型メーカーが高速マシニングセンターを導入していることが報告されています。2025年11月には、東京、大阪、福岡で日本と台湾の精密部品・工具メーカーによるビジネスマッチングカンファレンスが開催されるなど、グローバルな連携も進んでいます。工具技術および材料の世界的な取引は、日EU・EPAや二国間EPAを含む自由貿易協定への日本の関与にも依存しています。

現在の市場環境と将来性を踏まえると、高精度・高付加価値金型、短納期対応、そして多部品金型が競争力の源泉となっています。2025年度金型ビジョンは、競争力とデジタル化能力の向上を目指しており、政府はニッチなハイエンド金型、グローバル化、そして持続可能性に重点を置きつつ、緩やかながらも着実な成長を見込んでいることが示唆されます。全体として、日本の死ぬと金型事業は、高精度で革新的な製造業として、重要かつ専門性の高い分野であり続けており、政府の政策は持続可能性への圧力に対応し、国際化を通じて未来を模索しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 死ぬと金型調達に割り当てられた収益の割合

- 死ぬと金型への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 死ぬと金型調達に割り当てられた収益の割合

- 死ぬと金型への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aisin Corporation

- 消費単位(量)

- 死ぬと金型調達に割り当てられた収益の割合

- 死ぬと金型への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Production Engineering Co., Ltd.

- 消費単位(量)

- 死ぬと金型調達に割り当てられた収益の割合

- 死ぬと金型への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yazaki Corporation

- 消費単位(量)

- 死ぬと金型調達に割り当てられた収益の割合

- 死ぬと金型への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の死ぬと金型市場:成長要因と課題

日本の死ぬと金型市場の成長要因ー

- 機械部品・工具への戦略的集中:日本政府による機械部品・工具への戦略的集中は、死ぬと金型市場の成長を牽引しています。経済産業省は、高付加価値製造プロセスを通じて、主要産業における高精度工具の活用を促進しています。2025年度 機械部品・工具産業ビジョンでは、2040年までに高付加価値工具の割合を30%から50%に引き上げ、金属積層造形における世界市場シェアを20%に拡大することを目標としています。この政策は、航空宇宙、医療機器、半導体などの精密死ぬと金型分野への日本の工具企業の投資を促進しています。輸出志向のアプローチと技術向上によって複雑な工具ソリューションの採用が促進され、死ぬと金型市場の成長に貢献し、精密製造における日本の世界市場における競争力を高めています。

- 中小企業向け生産性向上・設備投資支援:日本政府による中小企業支援は、日本の死ぬと金型市場の成長を牽引する重要な原動力であり、中小企業の生産量と高度化を促進しています。具体的な優遇措置により、先進製造技術の活用が促進されています。日本の死ぬと金型メーカーの90%以上は従業員数20人未満です。また、経済産業省中小企業庁は、デジタル化やハイテク機器の活用を支援する補助金、税制優遇措置、金融支援を提供しています。これらの施策により、中小企業はCNC加工、放電加工、ハイブリッド積層造形などへの移行が可能となり、生産品質と複雑性を向上させることができます。生産能力の向上は、自動車、EV部品、医療機器、電子産業における需要増加に対応しています。政府による支援は、死ぬと金型市場の成長に直結しており、生産性の向上、リードタイムの短縮、そして地域市場および世界市場における競争力の強化に寄与しています。

当社の日本の死ぬと金型市場調査によると、以下はこの市場の課題です。

- 製造のオフショア化とそれに伴う国内需要の縮小:日本の死ぬと金型メーカーは、顧客の多くがコスト削減のために製造を海外にオフショア化しているため、国内市場の縮小に直面しています。精密機器メーカー、エレクトロニクスメーカー、自動車メーカーは、人件費と運営費を削減するため、組立および部品レベルの製造を東南アジアや中国に移転する傾向が強まっています。この傾向は、高精度工具に対する国内需要を縮小させ、国内メーカーの収益機会を阻害しています。特に、現地での契約に大きく依存し、世界規模で競争できる規模ではない可能性のある中小サプライヤーは大きな影響を受けています。その結果、メーカーは輸出品目を多様化するか、ハイエンドかつニッチな工具製品への投資を迫られ、事業運営がより複雑化しています。また、オフショア化の傾向は、国内での受注が減少することで、製品改良や研究開発への投資に関する国内からのフィードバックが減少するという点で、イノベーションサイクルにも悪影響を及ぼしています。

- 熟練労働者不足と後継者問題:日本の死ぬと金型業界は、労働力の高齢化に伴い、熟練労働者が極度に不足しています。高齢化が進む中、後継者となる若い技術者の不足が深刻化しています。精密工具製作は習得が困難な技能であり、後継者計画も脆弱です。その結果、多くの中小企業はベテラン職人が引退するなど、人材不足に陥っています。この人材不足は生産能力を制限し、プロジェクトの工期を遅延させるだけでなく、経験豊富な労働者が人材獲得競争を繰り広げるため、人件費の高騰を招いています。また、新しい人材の育成には時間と費用がかかるため、メーカーによる高度な製造技術の活用にも制約が生じています。市場レベルでは、この人材不足は国内外の市場ニーズへの対応力を低下させ、一部の企業は生産量の削減や海外への外注を余儀なくされています。これは、死ぬと金型における日本のグローバルリーダーとしての地位を失わせる要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の死ぬと金型市場のセグメンテーション

アプリケーション別(自動車、電子・電気、産業機械、包装、航空宇宙・防衛)

自動車セグメントは、2035年までに市場シェアの42.8%を占め、最大のシェアを占めると予想されています。2024年の日本の自動車生産台数は8.23百万台に達し、前年比8.5%の減少にもかかわらず、依然として生産活動が活発な状況が続いています。自動車産業は5.58百万人の労働者に直接的に焦点を当てており、設備投資に1.5兆円、研究開発に3.9兆円という重要な投資を行っており、変化する生産ニーズに対応するためのイノベーションへの高い関心を示しています。日本の自動車メーカーは、複雑な部品を搭載した軽量・電動車の製造に必要な精密死ぬと金型の活用において、先駆者となっています。2023年には、自動車製品の輸出額は21.6兆円に達し、世界貿易の高度化を示しています。これらすべてが自動車死ぬと金型業界における需要と革新的活動の原動力となっており、経済産業省と日本自動車工業会の統計データもそれを裏付けています。

製品タイプ別(死ぬ、金型、精密死ぬ、射出成形、ブロー成形、鋳造金型)

射出成形セグメントは、2026年から2035年の予測期間中に大幅な成長が見込まれ、市場シェアは36.7%に達すると予測されています。このサブセグメントは、自動車、電子機器、消費財の大量生産に利用されています。射出成形機メーカーは、技術リーダーシップを発揮することで知られています。研究開発の実施には、より高精度な成形、サイクルタイムの短縮、リサイクルに向けた新技術の開発を、政府主導で支援することが含まれます。例えば、岐阜大学は2025年4月にスマートモールド拠点を導入しました。この拠点は、リアルタイムモニタリングを提供することで、より高精度でサイクルタイムの短いセンサーベースの射出成形金型を開発します。この技術は、生産の迅速化と効率化を促進し、日本の射出成形死ぬと金型業界の発展と、先進的かつデータ駆動型の生産技術の導入を促進します。これは、日本のグローバル輸出政策と製造業の競争力に合致する、市場の持続的な発展につながります。

当社の日本の死ぬと金型市場に関する詳細な分析には、以下のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

日本の死ぬと金型市場を席巻する企業:

日本の死ぬと金型業界は、精密工具の専門家が集中していることが特徴です。その多くは愛知県、富山県、長野県に拠点を置き、世界中の自動車、エレクトロニクス、工業製品などの企業のニーズに応えています。主要な関係者は、コスト高騰と労働力不足に対抗するため、自動化、デジタル設計(CAD/CAM)、新素材、積層造形などの技術革新に注力しています。例えば、多くの金型メーカーは、低価格市場に対応しつつも日本の高精度ブランドを維持するために、提携や海外生産に参入しています。また、OEMの変化する要件を満たすため、持続可能性、リーン生産方式、超短納期に注力するメーカーもあります。こうした状況を受けて、市場は高付加価値で複雑な成形と統合型金型システムへと移行し、ニッチ市場における日本の競争力をさらに強化しています。

日本のトップ死ぬと金型メーカー

- Mitsui High Tech, Inc.

- Sansho Giken Co., Ltd.

- Matsumura Mold & Pattern Co., Ltd.

- Tanaka Die & Mold Works Co., Ltd.

- Yasuda Mold Manufacturing Co., Ltd.

- Nissei Plastic Industrial Co., Ltd.

- Meiho Co., Ltd.

- Nagatsu Precision Mold Co., Ltd.

- AMUZU Industry Co., Ltd.

- Mold Meister Co., Ltd.

日本の死ぬと金型市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Toyoda GoseiとKansai Paintは、量産自動車用外装プラスチック部品に適用可能な、日本初となる大型インモールドコーティング(IMC)技術を発表しました。この技術は、成形と塗装を金型内で行うため乾燥炉が不要で、CO2排出量を約60%削減します。日本の死ぬと金型事業では、金型メーカーはコーティング材の流れ、新たな表面仕上げ要件、部品サイズの大型化などを工具設計に組み込む必要があり、外観が重要になっています。これにより、工具の高度化が進むとともに、高精度金型からカスタマイズされた成形コーティング手順への要求が高まり、日本の工具業界がより価値の高い、持続可能性を重視した実装へと移行する流れが強まっています。

- 2025年4月、MOLDINO Co., Ltd.は、自動車構造部品や高精度産業部品向けの大型ダイカスト金型を製造するため、ギガキャスティング金型ツール分野への戦略的進出を発表しました。同社は2025年1月、難削材加工の課題を克服するため、深リブ、立壁、複雑な形状の金型加工に使用される高送りラジアスエンドミルTR2Fを発表しました。自動車メーカーや日本の金型メーカーからの需要が増加しており、技能や労働力の問題、精度の限界、そしてより迅速かつ効率的な生産の必要性に悩まされていることから、MOLDINOはこのニッチ分野で世界的リーダーを目指しています。同社の発明は、死ぬと金型業界における日本の競争力を高めます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針