当社の信頼できる顧客

日本のデータセンターSSD市場調査、規模、傾向のハイライト(予測2026ー2035年)

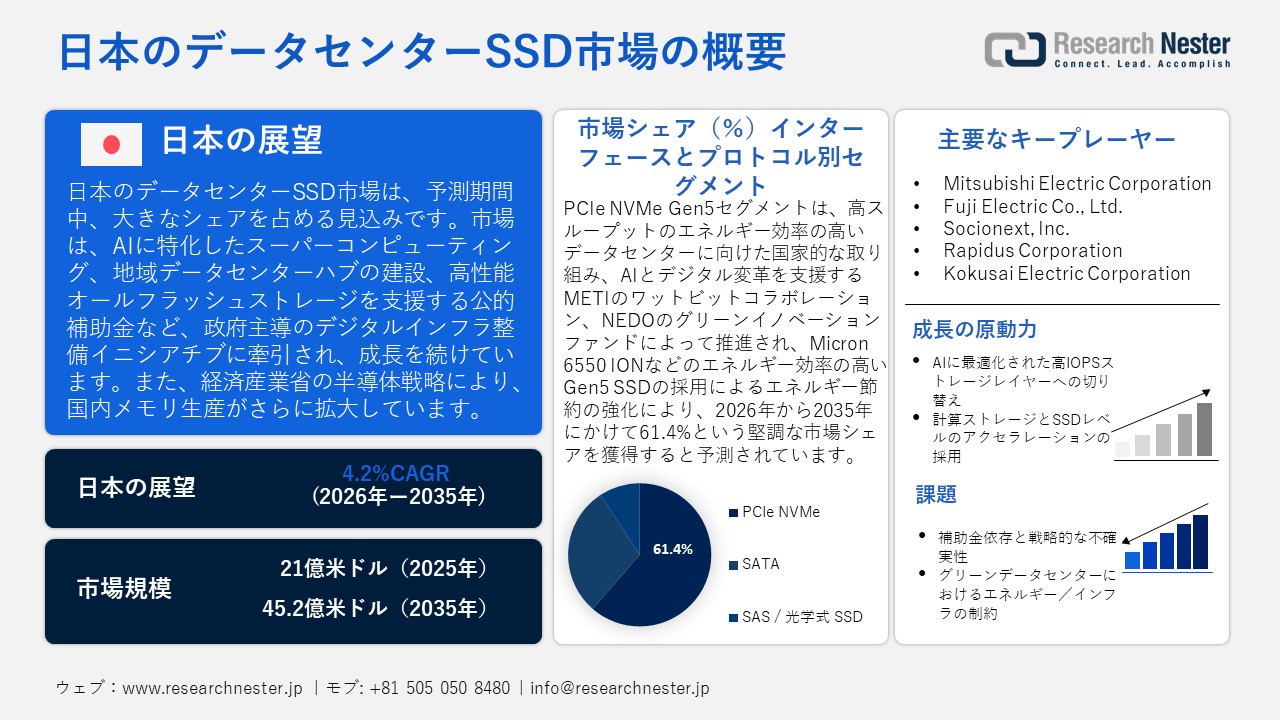

日本のデータセンターSSD市場規模とシェアは、2025年には21.0億米ドルと推定され、2035年末には45.2億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.2%で成長が見込まれています。2026年には、日本のデータセンターSSDの業界規模は23.3億米ドルに達すると予想されています。

日本のデータセンターSSD市場は、予測期間中に大幅な成長が見込まれています。これは主に、日本政府によるデータセンター近代化の取り組みによって促進されたAIの急速な発展と大規模なデジタルインフラの発展に牽引されています。経済産業省は、AIトレーニングを促進するためのスーパーコンピューティングと高性能コンピューティングの需要の高まりが、新しいデータセンターの建設につながっていると示唆しています。デジタルインフラ(DC等)専門家会議の報告書によると、経済産業省は、公的補助金の支援を受けて10MWの容量を持ち、300MW以上に拡張できる可能性のあるデータセンターのプロジェクトを示しています。これにより、高性能オールフラッシュストレージ(SSD)に対する堅調な需要が生まれます。日本の半導体戦略は、メモリの国内生産を奨励しており、経済産業省の次世代半導体戦略に関する半導体戦略資料では、主要な半導体材料において日本企業が世界市場シェアの約半分を占めていることが示されています。これらの政策は、メモリからデータセンターストレージに至るまで、チップ材料の垂直統合を強化します。さらに、日本政府は、デジタル・ガーデンシティ構想の一環として、今後5年以内に13以上の地域データセンターハブを建設すると発表しました。また、海底ケーブル陸揚局の分散化を図るため、500億円規模の予算を計上しています。高性能データセンター向けSSDの需要の高まりは、こうした分散型データセンターの構築に影響を受けているとみられます。次世代の地域データセンターは、パフォーマンスと耐障害性への要求に応えるため、オールフラッシュストレージを採用する可能性が高いからです。

日本は、材料とサプライチェーンの面において、フラッシュメモリの生産能力と組立インフラを強化している。経済産業省は、特定半導体基金の下で3次元(3D)フラッシュメモリを含む複数の生産設備計画を認定しており、その補助金は数千億円に上る。半導体製造装置更新予算は、データセンターSSDに用いられるフラッシュメモリを含む国内製造ラインの強化に470億円を費やす。日本の電子部品・デバイスの生産者物価指数(PPI)は、2025年2月の前年比0.20%から、2025年3月には0.10%に上昇した。NANDフラッシュやコントローラなどの主要品目の価格が維持されることで、日本のデータセンターSSD市場の成長と健全な発展が促進されるだろう。さらに、政府は特定半導体基金を通じて、先端メモリの研究開発、能力構築、サプライチェーンの回復力強化を支援するため、研究開発と展開に多額の投資を行っている。

日本のデータセンターSSD市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.2% |

|

基準年市場規模(2025年) |

21.0億米ドル |

|

予測年市場規模(2026年) |

23.3億米ドル |

|

予測年市場規模(2035年) |

45.2億米ドル |

|

地域範囲 |

|

日本のデータセンターSSD市場 – 地域分析

日本のデータセンターSSD市場は、日本の経済と産業環境において重要な役割を果たしており、日本のデジタルトランスフォーメーション活動の基盤、高性能コンピュータ、クラウドアーキテクチャ、人工知能(AI)アプリケーションの基盤を支えています。日本がSociety 5.0とグリーントランスフォーメーション(GX)の取り組みを展開する中で、データセンターは膨大なワークロードの管理において極めて重要な役割を果たし、業界の競争力と革新性を高めています。SSDの需要を牽引する主要産業としては、クラウドおよびITサービス、製造およびエレクトロニクス、自動車およびモビリティ、ヘルスケアおよびバイオテクノロジー、金融サービスなどが挙げられます。これらの産業では、AI、仮想化、シミュレーション、大規模データセットの分析を活用するために、高信頼性で高速なストレージが求められています。例えば、KDDI、SAKURA Internet、Highresoの3つの大手クラウド企業は、GPUクラウドのインフラストラクチャを共同で開発することで、高まるGPUの需要に迅速に対応するための契約を締結しました。このインフラストラクチャのAIワークロードは、自動車、ヘルスケア、通信、産業アプリケーションの主要分野で利用されています。

この業界には、イノベーションの最前線に立つ巨大企業がいくつかあります。例えば、STACK Infrastructureは最近、首都圏の印西市に36MWのAI対応データセンターキャンパスを開設することを発表しました。このキャンパスは、主にSSDベースのスケーラブルなストレージ容量に重点を置いています。一方、AWSやGoogleなどの世界的なクラウドプロバイダー、およびNTTなどの地域プロバイダーは、増大する企業ニーズを満たすためにハイパースケール施設の拡張を続けています。これらの投資は、次世代ストレージ技術と効率的な設計によりデータセンターのエネルギーコストを40%以上削減するのに役立つグリーンイノベーションファンドなど、METIおよびNEDOの資金援助による政府の取り組みによって強化されています。さらに、日本のSSDサプライチェーンは、変動を減らし信頼性を高めるために変化しています。この拡張は、北海道や九州などの再生可能エネルギーが豊富な地域を対象としていますが、東京と大阪はインフラがあり需要が高いため主要地域です。持続可能性対策には、環境に配慮した生産技術、分散型ストレージ設計、光学式SSDとシリコンフォトニクスの取得が含まれており、これによりNEDOのグリーン目標に沿ってエネルギー効率の高い運用が可能になります。

日本の研究開発環境は、産官学連携の面で非常に競争力が高く、光インターコネクト、次世代SSD設計、AIワークロードを支える高耐久性ストレージなどに重点が置かれています。例えば、AIO Coreと京セラが開発したプロトタイプでは、IOCore光トランシーバーとOPTINITY光電子統合モジュールを用いてSSD内の電気配線をモジュールに置き換えることで、信号品質、エネルギー使用量、性能を大幅に向上させています。このプログラムは、NEDOグリーンイノベーションファンドの助成を受けており、将来のデータセンターのエネルギー消費量を40%以上削減し、AI、クラウド、エンタープライズワークロードの持続可能で高性能なデータストレージソリューションを支えることが期待されています。このプロジェクトは、日本における次世代のエネルギー効率に優れたSSDアーキテクチャを革新するための産官学連携の一例です。さらに、米国、ドイツ、韓国などとの研究・技術移転分野におけるグローバルパートナーシップも、イノベーションのスピードとグローバル競争力の向上に寄与しています。現在のトレンドは、AI、仮想化、大規模データ処理の進展に伴い、第5世代SSD、複合利用ソリューション、クラウドスケールストレージの需要が高まっていることを示しています。日本のデータセンターSSD市場は、エネルギー効率と高性能の分野で優位性と力を持ち、国内および世界のデジタルインフラストラクチャにおける戦略的重要性を決定するために、METIとNEDOの支援を受けて、引き続き堅調に成長すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- KDDI Corporation

- 消費単位(量)

- データセンターSSD調達に割り当てられた収益の割合

- データセンターSSDへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SAKURA Internet Inc.

- 消費単位(量)

- データセンターSSD調達に割り当てられた収益の割合

- データセンターSSDへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Highreso Co., Ltd.

- 消費単位(量)

- データセンターSSD調達に割り当てられた収益の割合

- データセンターSSDへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT DATA Corporation

- 消費単位(量)

- データセンターSSD調達に割り当てられた収益の割合

- データセンターSSDへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- GMO Internet Group, Inc.

- 消費単位(量)

- データセンターSSD調達に割り当てられた収益の割合

- データセンターSSDへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のデータセンターSSD市場:成長要因と課題

日本のデータセンターSSD市場の成長要因ー

- AIに最適化された高IOPSストレージレイヤーへの移行:AIは、日本のデータセンターエコシステムにおいてSSD需要を最も強力に促進する要因となっています。AIワークロードの高い要件、特に極めて高いスループットと非常に低いレイテンシにより、事業者はストレージ階層を急速にアップグレードしています。この傾向は、市場を次世代NVMeシステムと高密度フラッシュシステムへと導いています。日本におけるAI推論およびトレーニングの導入は、LLCM、ベクトルデータベース、そして高負荷な検索要件を持つモデルに必要な超並列I/O機能を備えたPCIe 4.0/5.0 NVMeおよびZonsed Namespace(ZNS)SSDをベースとするケースが増えています。GPUクラスターにはノードあたり2ー16TBのローカルSSDスクラッチスペースも必要となり、ラックのフラッシュ使用量が増加します。 KIOXIA が AI 規模のストレージ密度と効率を備えた 245.76 TB PCIe 5.0 NVMe SSD を発売し、物理的な設置面積を増やすことなく AI データ センターを拡張できるようになったことで、この傾向はさらに顕著になりました。

- 計算ストレージとSSDレベルのアクセラレーションの採用:市場は、単なる保存ではなく、計算も可能なストレージへの移行を直接的に経験しています。このトレンドの背景にあるのは、ゲノミクス、AI推論、高頻度金融分析など、業界がデータレベルで極めて高速な処理を求めているという事実です。ワークロードが複雑化するにつれ、事業者はレイテンシと消費電力を最小限に抑えるために、アクセラレーションを組み込んだSSDに移行しています。計算ストレージSSDには、圧縮、フィルタリング、データ削減機能を実行するオンドライブプロセッサが組み込まれており、CPU/GPUワークロードを大幅に合理化し、システム効率を向上させます。これらのドライブには、より高価なコントローラとオンボードDRAMが必要になるため、SSDのユニットあたりの価値が高まり、半導体と回路の需要が高まります。この勢いは、NVIDIA GTC Japan での KIOXIA AiSaq All-in-Storage アクセラレーション テクノロジのデモンストレーションによってさらに高まりました。このデモンストレーションでは、PCIe 5.0 NVMe SSD が、データ集約型のベクトル データベース実験の作業を加速し、その作業における DRAM の使用を最小限に抑える方法が実証されました。

当社の日本のデータセンターSSD市場調査によると、以下はこの市場の課題です。

- 補助金依存と戦略的不確実性:日本のデータセンターSSD市場における最大の問題の一つは、半導体生産能力の増強において、業界が政府の補助金への依存度を高めていることです。経済産業省の半導体再活性化戦略は、NAND、コントローラー、先端パッケージングの製造に大きなインセンティブを与えていますが、労働力不足、設備不足、そして長期にわたる承認手続きのために、多くのプロジェクトが遅延しています。これは、供給の安定化とコスト削減のために新規製造拠点に依存しているSSDメーカーにとって、戦略的不確実性を引き起こしています。政府支援を受けた生産拠点が適切な時期に量産化を達成できない場合、サプライヤーは生産量の不均衡とユニット当たりの製造コストの上昇に見舞われます。最終的に、こうした遅延は日本国内のSSD競争力と規模の経済性を損ない、安定した高性能ストレージを必要とするデータセンター事業者にとってSSD価格の上昇につながる可能性があります。

- グリーンデータセンターにおけるエネルギー/インフラの制約:日本における低炭素・高効率データセンターの導入は、SSDサプライヤーにとって大きな課題となっています。SSD高密度アーキテクチャは、性能と効率性のメリットをもたらすだけでなく、安定した電力インフラと大容量の電力供給を必要とします。日本では、送電網の制約や厳格な地域計画規制により、電力供給能力の増強が困難になっています。各国の脱炭素化への取り組みがますます積極的になるにつれ、再生可能エネルギーの利用を開始するには、企業はPUE(電力使用効率)に重点を置く必要があり、サプライヤーは持続可能性のニーズを満たす超高効率SSDシステムを提供するというプレッシャーにさらされています。しかしながら、東京や大阪などの大都市圏におけるグリーン電力の不足により、データセンターの成長が鈍化し、データセンターの取得が遅れる可能性があります。これらの制約は、運用コストの増加、導入期間の長期化、そしてデータセンター事業者による次世代SSD技術の導入率の低下にもつながる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のデータセンターSSD市場のセグメンテーション

インターフェースとプロトコル別(PCIe NVMe Gen3/Gen4/Gen5、SATA、SAS、新興の光学式SSD)

PCIe NVMe Gen5 SSDセグメントは、2035年までの予測期間にわたって61.4%の最高の収益シェアで市場を支配すると予想されています。この拡大は、より効率的で高スループットの日本のデータセンターを開発するという国家的な取り組みと密接に連携しています。ワットビットコラボレーションイニシアチブは、AIとデジタルトランスフォーメーションによって引き起こされた急速なデータセンター需要を満たすために、経済産業省と総務省によるエネルギーと通信インフラの調整プログラムです。一方、日本は、NEDOのグリーンイノベーションファンドの下、フォトニクスと次世代ストレージを通じて、2030年までにデータセンターのエネルギー節約を40%以上高める計画です。これらの政策はまた、非常に高い帯域幅を提供し、レイテンシを減らすGen5 SSDを特に有用にし、データセンターアーキテクチャでそれらを最前線に押し上げます。さらに、MicronやSamsungなどの、エネルギー効率が高くAIワークロードとクラウドアプリケーションを処理するように最適化されたPCIe Gen5 SSDの使用も採用が増加しています。たとえば、Micron がデータセンター向けに製造した PCIe Gen5 SSD である Micron 6550 ION は、スループットが 12GB/秒で消費電力がわずか 20W と非常にエネルギー効率が高く、AI データ レイク、チェックポイント、クラウド ワークロードに適しています。

アーキテクチャ別(リードインテンシブSSD、ミックスユースSSD、ライトインテンシブSSD)

ミックスユースSSDセグメントは、2026年から2035年の予測期間中に52.6%の大幅な収益シェアで成長すると見込まれています。ミックスユースSSDは、高い耐久性と様々なワークロードの一貫したパフォーマンスを統合することで、日本のデータセンターインフラストラクチャの進化に貢献します。経済産業省の半導体・デジタル産業戦略は、データベーストランザクションや大規模なAIプロセスのニーズを満たすために使用できる柔軟なストレージの利用を促進しています。NEDOのグリーンイノベーションファンドも、持続可能なデータセンターという国の目標に準拠したパフォーマンスを損なうことなくエネルギー効率を向上させるストレージ技術の開発に取り組んでいます。耐久性とスループットのバランスは、現代の日本のデータセンターでアーキテクチャセグメントの着実な成長を維持するためにミックスユースSSDが必要なのと同じ理由です。さらに、クラウドサービスの利用、仮想化、AIベースのアプリケーションの増加により、ワークロードの変動要件によってストレージの柔軟性が求められ、ミックスユースSSDを導入する必要性が高まっています。例えば、日本最大手のクラウドプロバイダーであるさくらインターネットは、経済産業省の補助金500億円を活用したGPUクラウド基盤への投資がAIワークロードと仮想化をサポートすると発表しており、日本におけるAI、仮想化、クラウドコンピューティングの利用拡大が、ビジネス分野におけるミックスユースSSDの利用を直接的に拡大していることを強調しています。

当社の日本のデータセンターSSD市場の詳細な分析には、次のセグメントが含まれます。

|

アーキテクチャ別 |

|

|

インターフェースとプロトコル別 |

|

|

フォームファクター別 |

|

日本のデータセンターSSD市場を席巻する企業:

市場は非常に細分化されていますが、KIOXIAなどのメモリ専門企業と、ストレージと電源インフラの両方で重要なスポンサーシップを持つRenesas、Rohm、Japan Toshibaなどの大手半導体企業が組み合わさっているため、競争が激しくなっています。KIOXIAはフラッシュメモリソリューションの市場リーダーであり、RenesasやMitsubishi Electricなどの他の企業は、SSDコントローラとデータセンターで使用されるロジックコンポーネントと電源コンポーネントを提供しています。ラピダスは政府の支援を受けている2nmファウンドリーの名前であり、日本が半導体を次世代にするという決意を持っているため、より高度なプロセス機能で成長しています。さらに、大手プレーヤーが研究開発、パートナーシップ、およびさらなる生産開発の分野に投資し、国内エコシステムを構築して、海外サプライヤーへの依存を排除することで、市場は徐々に統合されつつあり、進行中の技術進歩により競争が激しくなっています。

日本のトップデータセンターSSDメーカー

- KIOXIA Corporation

- Renesas Electronics Corporation

- Rohm Co., Ltd.

- Toshiba Electronic Devices & Storage Corporation

- Sony Semiconductor Solutions Corporation

- Mitsubishi Electric Corporation

- Fuji Electric Co., Ltd.

- Socionext, Inc.

- Rapidus Corporation

- Kokusai Electric Corporation

以下は、日本のデータセンターSSD市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Micronは、データセンターSSDラインアップを拡大し、日本のAIおよびクラウドインフラストラクチャに特化した高性能ドライブをいくつか追加しました。新モデルは、業界初のPCIe Gen-6 SSDであるMicron 9650、122TB E3.Sストレージ密度を特長とする6600 ION、低レイテンシで省電力のPCIe Gen-5 SSDである7600で構成されています。これらは、AI推論、仮想化、大規模分析などの高負荷ワークロードに対応し、読み取り/書き込み速度、耐久性、エネルギー効率を向上させています。マイクロンは、GPUの大規模並列ワークロードの最適化を可能にし、次世代クラウドプラットフォームと互換性があるため、日本のデータセンターインフラストラクチャを強化し、大容量で信頼性の高いストレージソリューションに対する企業の高まるニーズに対応します。

- 2025年7月、KIOXIAは、業界初の245.76TB NVMe SSDを搭載したLC9シリーズを発売しました。これは、日本のエンタープライズおよびAI駆動型データセンターを対象としています。このSSDは、2.5インチおよびEDSFF E3.Lフォームファクタで、32ダイスタックの2Tb QLC BiCS FLASHメモリとCBA(CMOS Directly Bonded to Array)アーキテクチャを採用し、大容量・高密度を実現しています。AI、生成モデル、ベクターデータベースにおける大規模推論などのワークロードを対象としており、複数のHDDをより少ないSSDに統合することができます。この変更により、電力使用量と冷却の必要性が削減され、総所有コストが向上します。KIOXIAの導入は、日本の現代のデータセンター環境における高性能で省エネなストレージの利用を促進するのに役立ちます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針