当社の信頼できる顧客

日本のクライアントSSD市場調査、規模、傾向のハイライト(予測2026ー2035年)

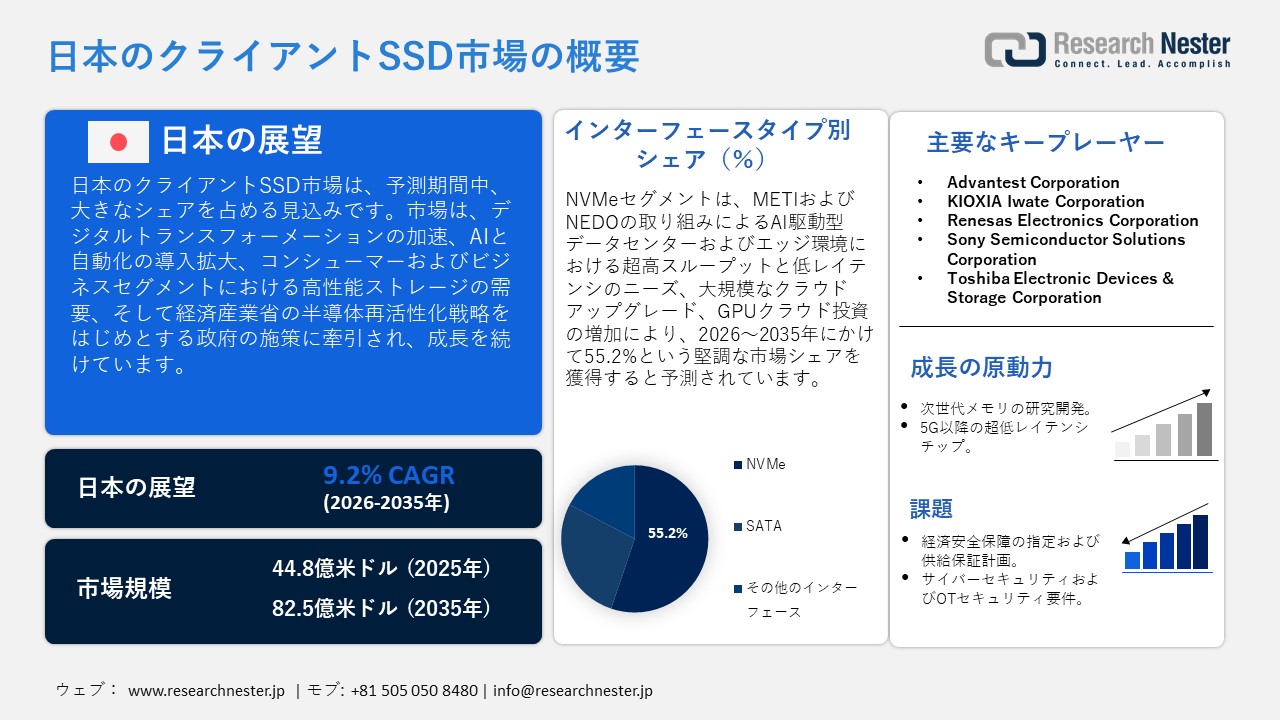

日本のクライアントSSD市場規模は、2025年には44.8億米ドルを超え、2035年末には82.5億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.2%で拡大します。2026年には、日本のクライアントSSD市場の業界規模は46.9億米ドルに達すると予測されています。

日本のクライアントSSD市場は、主にデジタルトランスフォーメーションプログラムの加速と、消費者およびビジネスセグメントにおける高性能ストレージの需要の高まりにより、予測期間にわたって大幅に成長すると見込まれています。製造およびエンドユーザーアプリケーションにおけるAIと自動化技術の集中的な導入により、メーカーとエンドユーザーはより信頼性が高く高速なストレージソリューションを必要としており、この急増に拍車をかけています。たとえば、日本のフラッシュメモリメーカーであるKioxia Corporationは、AI需要の増加とNANDフラッシュの需要の急増を直接関連付けています。Kioxiaは、人工知能ワークロードが牽引する2028年にはフラッシュメモリの需要が3倍近くになると予測しています。その対応策として、同社は生産の増強も開始しており、岩手県の北上工場ではAI駆動型ストレージの需要に対応するためにFab 2施設の稼働を開始しました。さらに、半導体製造・研究開発への補助金といった政府施策や、2022年度補正予算のうち3,686億円が国内生産能力の向上と重要部品・材料のサプライチェーン確保に充てられていることも、この成長を支えています。

さらに、日本の市場は、国内の半導体政策、特に経済産業省が発表した「半導体再生基本戦略」に大きく左右されます。2024年7月、経済産業省は「ステップ1」において、データセンターメモリと並んでSSDを重要な優先課題として具体的に挙げ、国内生産能力の強化の必要性を訴えました。さらに、2023年6月に経済産業省が発表した半導体・デジタル産業戦略の改訂版では、AIワークロード、生成AI、高度コンピューティングを支えるストレージ素子といったデジタルインフラの重要性の高まりに言及しています。政府はまた、生産能力増強と次世代メモリ技術に向けた研究開発への公的資金拠出も行っています。例えば、経済産業省の戦略文書では、生産インフラへの多額の投資と国際的な研究協力を示唆する3段階の計画が示されています。この政策展望は、国内外のSSDサプライヤーに強力な需要シグナルを送り、日本のクライアント向けSSDエコシステムへの長期的な投資を強化することが期待されます。

サプライチェーンにおいて、日本は工業生産を増強し、半導体の現地生産ラインを構築しています。2023年のモノリシック集積回路(IC)の日本からの輸入額は、アジア(その他)が17,836,843.05千米ドル、米国が2,224,565.81千米ドルです。輸出額は28,497,076.50千米ドル、中国が6,554,886.14千米ドル、その他アジア(その他)が6,134,488.82千米ドルで、日本は最大の輸出国となっています。この貿易の堅調さは、顧客である日本におけるSSD市場の成長を牽引する重要な要素の生産増加に貢献しています。政府主導の体制を通じて、特に関連国と協力して、SSDの将来の関連技術開発に重点的に取り組んでおり、バリューチェーンのレジリエンスを高めています。

日本モノリシック集積回路、デジタル輸入国別、2023年

|

日本 |

パートナー |

輸入額(千米ドル) |

|

その他のアジア |

17,836,843.05 |

|

|

アメリカ合衆国 |

2,224,565.81 |

|

|

中国 |

1,741,595.48 |

|

|

韓国 |

1,584,345.24 |

|

|

マレーシア |

1,152,091.76 |

|

|

タイ |

1,093,978.03 |

|

|

シンガポール |

939,008.50 |

|

|

フィリピン |

644,075.35 |

日本モノリシック集積回路、デジタル輸出国別、2023年

|

日本 |

パートナー国 |

輸出額(千米ドル) |

|

中国 |

6,554,886.14 |

|

|

その他のアジア |

6,134,488.82 |

|

|

香港、中国 |

3,705,222.69 |

|

|

韓国 |

3,310,851.89 |

|

|

ベトナム |

2,816,336.94 |

|

|

タイ |

1,338,106.35 |

|

|

マレーシア |

1,267,293.36 |

|

|

アメリカ合衆国 |

858,591.19 |

日本のクライアントSSD市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.2% |

|

基準年市場規模(2025年) |

44.8億米ドル |

|

予測年市場規模(2026年) |

46.9億米ドル |

|

予測年市場規模(2035年) |

82.5億米ドル |

|

地域範囲 |

|

日本のクライアントSSD市場 – 地域分析

日本のクライアントSSD市場 – 地域分析

日本のクライアントSSD市場は、日本の経済・産業環境にとって戦略的に重要な位置を占めています。経済産業省の半導体産業活性化基本戦略では、SSDはデータセンターの容量において特に重点的に活用されています。これは、SSDが国のデジタルインフラにおいて重要な役割を果たすためです。この戦略は、民生用電子機器だけでなく、将来を見据えたコンピューティングワークロードにおいても、地域的な容量確保に重点を置いています。日本のクライアントSSD市場を牽引する主な用途は、クラウドやAIを支えるデータセンター、エンタープライズIT、そして民生用電子機器(特にポータブルデバイスとゲーム)です。SSDは、ロボット工学や自律システムといったイノベーション主導の分野において、低レイテンシストレージを実現できます。Kioxiaは、NEDOプロジェクトにおいて、CXLインターフェースに最適化された次世代高密度メモリの開発に取り組んでいます。政府主導の半導体政策の支援を受けているRapidus社をはじめとする他の企業は、北海道に先進的な半導体パッケージングおよびインテグレーション設備を建設中です。

政策的文脈において、経済産業省は、データセンターのストレージ需要の増加に対応するため、ステップ1の下で生産能力を増強することにより、半導体戦略を通じてSSDのエコシステムを推進している。また、エネルギー効率が高く高性能な半導体は、パワー半導体と製造装置に投資し、SSD関連メモリの生産を支援する省エネエレクトロニクスプロジェクト(2021~2025年度)など、NEDOからも資金提供を受けている。サプライチェーンの面では、NEDOの支援を受けてラピダスが2nm世代の統合工場を建設しており、日本の半導体基盤を強化し、高度なメモリの安定供給を保証することが期待されている。政府は、再興戦略の下、国内製造業の回復力を高め、変動リスクを最小限に抑えることを奨励している。

持続可能性は、AIST(国立研究開発法人産業技術総合研究所)が環境への影響を測定し、低炭素製造を推進するための、環境に優しく持続可能な半導体製造指標(グリーン製造指標)を考案したもう一つのテーマです。Kioxiaもまた、NEDOの支援プログラムを通じて、光学式SSDを用いた次世代グリーンデータセンター構想を通じて貢献しています。イノベーション活動も活発で、NEDOはSSDストレージを補完するエネルギー効率の高いAI半導体の開発を目的として、48億円の予算で複数年にわたる「革新的AIチップと次世代コンピューティング」プロジェクトに資金を提供しています。同様に、NEDOがORC Manufacturingによる開発を期待しているもう一つの分野は、製造精度を向上させるための新しい直接露光装置の開発です。

次世代メモリの開発、データセンター容量の増大、グリーンデータセンターなど、SSD需要の現在の市場動向は魅力的です。今後、日本の顧客向け SSD 市場は、国際的な技術リーダーシップに沿った国家半導体戦略を維持しながら、政策、研究開発、持続可能な生産により大幅に成長すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Sony Group Corporation

- 消費単位(量)

- クライアントSSD調達に割り当てられた収益の割合

- クライアントSSDへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- クライアントSSD調達に割り当てられた収益の割合

- クライアントSSDへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- クライアントSSD調達に割り当てられた収益の割合

- クライアントSSDへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Group, Inc.

- 消費単位(量)

- クライアントSSD調達に割り当てられた収益の割合

- クライアントSSDへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- クライアントSSD調達に割り当てられた収益の割合

- クライアントSSDへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のクライアントSSD市場:成長要因と課題

日本のクライアントSSD市場:成長要因と課題

- 次世代メモリの研究開発:大容量、高速、低消費電力のストレージソリューションへのニーズの高まりは、日本のクライアントSSD市場の成長を牽引する重要な要素です。企業、データセンター、AI対応デバイスは信頼性の高いデータ保存を必要としており、メモリ技術の向上へのニーズが高まっています。次世代メモリの開発により、高帯域幅、低レイテンシ、低消費電力を実現するSSDの生産が可能になり、市場の成長に直接的な影響を与えます。NEDOは、「ポスト5G情報通信システム基盤強化事業」における先端研究の一環として、メモリ開発に投資しています。2025年の公募では、特に高密度、広帯域、低消費電力のメモリに重点を置いた次世代メモリ技術の研究を支援しています。NEDOはこれらの分野の研究を支援し、SSDメーカーが最新のメモリモジュールをクライアントストレージソリューションに組み込むことを支援しています。これにより、高性能コンピューティング、AIワークロード、エンタープライズアプリケーションの導入が促進され、日本のクライアントSSD市場の成長を促進するでしょう。

- 超低遅延ポスト5Gチップ:日本におけるポスト5Gネットワークの構築は、超低遅延データ処理およびストレージシステムへの大きな需要を生み出しています。ロボット工学、産業オートメーション、リアルタイム医療システムなど、様々な業界では、1ミリ秒未満のデータ転送および処理速度を維持できるストレージデバイスが求められています。これにより、エッジコンピューティングや産業用アプリケーションにおいて高速な読み書き機能を提供する高性能SSDの需要が高まっています。NEDOのポスト5Gプログラムでは、通信遅延を0.2ミリ秒まで低減する半導体チップが開発されました。このアプリケーションでは、産業用、ロボット工学、医療用アプリケーションにおけるリアルタイム制御が可能になり、リアルタイムバッファリング、ログ記録、処理に必要な高速で信頼性の高いSSDストレージへの需要を直接的に満たすことができます。これらの超低遅延システムへの移行が進むにつれて、日本のクライアントSSD市場は飛躍的に成長すると予想されます。

当社の日本のクライアントSSD市場調査によれば、当該市場における課題は以下のとおりです。

- 経済安全保障指定と供給確保計画:経済安全保障促進法(令和4年法律第43号)により、半導体は特定重要物質の指定対象となり、製造業者は財政支援を受けるために供給確保計画の提出が義務付けられています。これは、特に計画の作成・維持に必要なリソースを持たない中小規模のSSDサプライヤーにとって、事務管理およびコンプライアンス上の課題となっています。この必要性により、業務が複雑化し、生産承認の遅延につながります。さらに、政府の補助金は限られた数のメーカーにのみ提供されており、市場参入には厳しい要件を満たす必要があります。その結果、日本のクライアントSSD市場の成長は不均衡であり、小規模サプライヤーは既存サプライヤーに対抗するのが困難になっています。事務管理の負担が少なく、サポートへのアクセスが限られている新規参入企業は、事務管理の負担によって阻害される可能性があり、市場全体の拡大を鈍化させる可能性があります。

- サイバーセキュリティとOTセキュリティ要件:経済産業省が2025年6月に発表した半導体工場向け運用技術(OT)セキュリティガイドラインでは、生産工場において厳格なサイバーセキュリティプロトコルの確立が求められています。この要件を満たすには、ITインフラ、監視ツール、そして従業員のトレーニングに多額の投資が必要になります。中小SSD部品メーカーは、高額な費用と専門知識の不足から、これらの対策を容易に導入できません。期限内に要件を満たさない場合、生産スケジュールが遅延し、新SSD製品の市場投入が阻害される可能性があります。さらに、NIST CSFを含むサイバーセキュリティの国際基準への準拠プロセスの難しさも、新たな規制圧力を生み出しています。その結果、日本のクライアントSSD市場は、特に中小企業において、イノベーションの鈍化と能力開発の限界に直面し、国内SSDサプライチェーン全体の競争力低下につながるでしょう。

この市場の主要な成長要因のいくつかを理解します。

日本のクライアントSSD市場のセグメンテーション

インターフェースタイプ別(SATA、NVMe、その他のインターフェース)

NVMeセグメントは、AIを活用したデータセンターやエッジコンピューティングに不可欠な超高スループットと低レイテンシという特性により、2035年までの予測期間で55.2%という最大の売上高シェアで成長すると予想されています。SSDは、データセンターや企業の需要増加に対応するため、経済産業省の半導体活性化基本戦略に基づき、特に容量拡張に重点を置いています。NEDOは、次世代AIワークロードに対応できる大規模で高性能なNVMeストレージを実現するために、64GB/秒の帯域幅と5TBのストレージ容量を備えたフラッシュメモリモジュールの開発を支援してきました。政府主導のこれらの投資は、NVMe SSDのエコシステムを強化し、クライアントストレージ環境におけるNVMe SSDの存在感を高めます。 NVMeの普及に貢献したもう一つの要因は、従来のインターフェースよりもはるかに高速なデータ転送速度を提供できることです。これは、特にエンタープライズ市場や高性能コンピューティング市場において、NVMeの利用を促進する上で重要な要因となっています。

さらに、経済産業省の報告書によると、NVMeの利用増加は、日本におけるデジタルインフラの高度化、クラウドコンピューティングソリューション、半導体、ストレージ技術への投資需要と密接に比例しています。例えば、日本におけるNVMe SSDの登場は、日本におけるデジタルインフラの高度化とクラウドコンピューティングの普及拡大と密接に関連しています。経済産業省と総務省による中間報告3.0(2024年10月)では、クラウド、AI、デジタルサービスの導入加速が、新たなデータセンター投資につながっていると述べられています。さらに、2024年4月には、経済安定促進法に基づき、5つのGPUクラウドプロジェクトに725億円が承認され、高性能NVMe SSDを必要とする国内クラウドキャパシティの拡大が促進され、クライアントSSD市場でのNVMe SSDの利用が強化されました。

フォームファクター別(2.5インチ、M.2、U.2/U.3、その他のフォームファクター)

M.2 SSDセグメントは、その薄さと最新のノートパソコン、ウルトラブック、その他の小型デバイスとの互換性により、2026年から2035年の予測期間中に45.5%の市場シェアを獲得し、大幅に成長すると予測されています。日本政府による半導体・デジタル産業における戦略の見直しは、エネルギー効率の高いデータセンターと、分散型・低消費電力のインフラに重点を置いています。NEDOの支援を受けたプロジェクトでは、非常に大容量で高帯域幅のフラッシュメモリモジュール(例:64GB/秒の5TBモジュール)の開発も進められており、これらはエッジAIやポータブルAI対応デバイス向けのコンパクトな高性能M.2 SSDに搭載される可能性があります。日本のエレクトロニクス業界におけるM.2の戦略的価値は、小型・省電力SSDに関する政府主導の研究開発によって支えられており、これらの取り組みは国内市場の拡大に貢献するとともに、モバイル性やパフォーマンス重視の技術アプリケーションにおける日本の輸出システムの競争力確保にも貢献しています。需要と政策の融合は、クライアントSSD市場におけるM.2フォームファクタの採用を促進する要因となっています。

当社の日本のクライアントSSD市場に関する詳細な分析には、以下のセグメントが含まれます。

|

インターフェースタイプ別 |

|

|

フォームファクター別 |

|

|

容量別 |

|

|

アプリケーション別 |

|

日本のクライアントSSD市場を席巻する企業:

市場における競争は、既存の半導体大手企業とメモリ技術に特化した企業によって牽引されています。KioxiaとMicronは、NVMeや省電力SSD開発といった製造関連技術において、高度な研究開発と政府投資の支援を活用できる市場リーダーです。さらに、ソニーと東芝は統合システムソリューションとコンシューマーエレクトロニクスのシナジーを専門とする企業の代表であり、アドバンテストと理化電子は半導体の試験・組立の専門知識を代表しています。さらに、日本が半導体のイノベーションと国内生産拠点の拡大に重点を置く政策に支えられ、主要な戦略的取り組みは、生産能力の拡大、技術の小型化、省エネルギー、そして世界的なサプライチェーンのレジリエンス強化に重点を置いています。

日本のクライアントSSD市場メーカー

- KIOXIA Holdings Corporation (Tokyo)

- Rapidus Corporation (Chiyoda, Tokyo)

- I O DATA DEVICE, INC. (Kanazawa, Ishikawa)

- Buffalo Inc. / Melco Group (Nagoya, Aichi)

- Advantest Corporation (Chiyoda, Tokyo)

- KIOXIA Iwate Corporation (Kitakami, Iwate)

- Renesas Electronics Corporation (Tokyo)

- Sony Semiconductor Solutions Corporation (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

日本のクライアントSSD市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- KIOXIAは2025年7月、2.5インチおよびEDSFF E3.Lフォームファクタにおいて、これまでで最大の245.76TBの容量を誇るLC9シリーズNVMe SSDをリリースしました。CMOS Bonded-to-Array(CBA)アーキテクチャに基づく2テラビットBiCS FLASH QLC 3Dメモリを32ダイスタックで搭載し、大規模な生成型AIやデータ集約型システムの高性能ニーズに対応します。この超高密度NVMe SSDは、日本市場におけるクライアントSSDとして提供されており、データセンターやAI活用ユーザーは、既存のHDDを置き換えることで消費電力と総所有コストを削減できます。この製品は、日本におけるAIインフラストラクチャとクラウドコンピューティングの発展に合致しており、企業顧客へのサービス提供や、日本における高度なデジタルサービスの拡大に向けた、より効率的で高速なストレージ基盤の構築を支援します。

- KIOXIAは2025年4月、京セラおよびAIO Coreと共同で、PCIe 5.0インターフェースを備えた広帯域光SSDのプロトタイプを発表しました。これは、従来の銅線信号を光接続に置き換えることでエネルギーを節約し、信号損失を最小限に抑える、NEDOが出資するグリーンデータセンタープロジェクトにおける開発の一つです。この光SSDは、大規模データセットに基づくエッジAI、クラウドコンピューティング、データセンターのワークロードをサポートできる、より高速で効率的な省電力ストレージユニットの可能性を示しています。このイノベーションは、高性能ストレージ環境におけるエネルギー使用量の削減、国のグリーンテクノロジーおよびデジタルインフラストラクチャの目標への貢献、そして企業や産業用途向けの次世代ストレージソリューションの採用拡大につながることが期待されるため、日本のクライアントSSD市場における持続的な顧客成長の実現に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針