当社の信頼できる顧客

日本のターボ冷凍機市場調査、規模、傾向のハイライト(予測2026ー2035年)

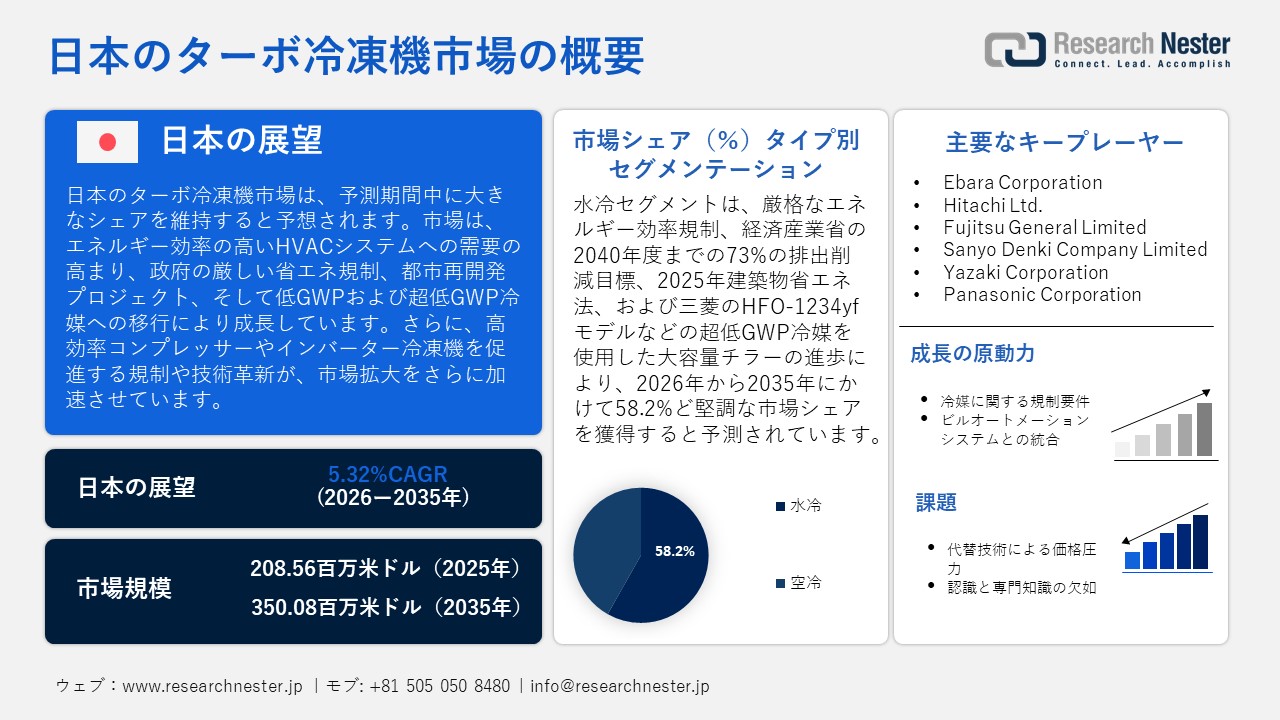

日本のターボ冷凍機市場規模とシェアは、2025年には208.56百万米ドルと推定され、2035年末には350.08百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.32%で成長が見込まれています。2026年には、日本のターボ冷凍機の業界規模は219.64百万米ドルに達すると予想されています。

日本のターボ冷凍機市場は、主に都市再開発プログラムや低排出技術の導入を求める政府の圧力に支えられ、大規模な商業・工業建築における省エネHVACシステムの需要が高まり、予測期間にわたって大幅に成長すると見込まれています。利用可能な最善の技術(BAT)の広範な使用は、エネルギー使用を最大化するための政府の取り組み、すなわち熱源を集中制御する高効率インバータターボ冷凍機の導入によってもたらされました。重要なのは、日本冷凍空調工業会(JRAIA)が、ターボ冷凍機市場は日本に関係しているが、メーカーは低GWP冷媒に移行しており、2025年までに100GWPレベルを達成することを目指していると述べたことです。これにより、約0.266千台が転換され、交換や次世代の省エネターボ冷凍機につながりました。

さらに、環境省が制定した「省エネ法」では、大規模商業ビルのエネルギー効率を年間1%以上向上させることが義務付けられており、高効率コンプレッサーと低GWP冷媒を搭載した次世代チラーの需要が高まっています。フロン類の使用の合理化及び管理の適正化に関する法律(フロン類の使用の合理化及び管理の適正化に関する法律)の施行に伴い、超低GWP冷媒を使用したチラーの継続的な進歩は、日本の環境コンプライアンスと市場拡大への取り組みをさらに強化するものです。これらの規制要因に加え、建築基準法の継続的な強化や政府資金による研究イニシアチブ(HPTCJが主導するものを含む)の推進により、新規および既存の商業施設におけるチラーの使用は、予測どおり着実に増加することが期待されます。

日本のターボ冷凍機のサプライチェーンは、リスクを軽減し製品の品質を向上させる戦略として、強力な国内生産、垂直統合、そして世界規模の材料調達を特徴としています。Mitsubishi Heavy Industriesなどのチラーメーカーは、高効率で環境適合性の高いR1233zd(E)冷媒を使用した高性能モデルのチラーの生産を日本で増加させており、これらのチラーの小型化と省エネ機能の進歩を強調しています。日本のメーカーは、特にコベルコに代表されるように、鉄鋼やハイテク複合材料などの材料を供給しており、国内での鉄鋼生産の費用対効果が低下していることを示しており、サプライチェーン情報はより弾力性のある調達を開発するための実現可能性を高めています。日本は、空調機器、冷蔵・冷凍機器など、ターボ冷凍機とその部品の一部の輸出入国です。

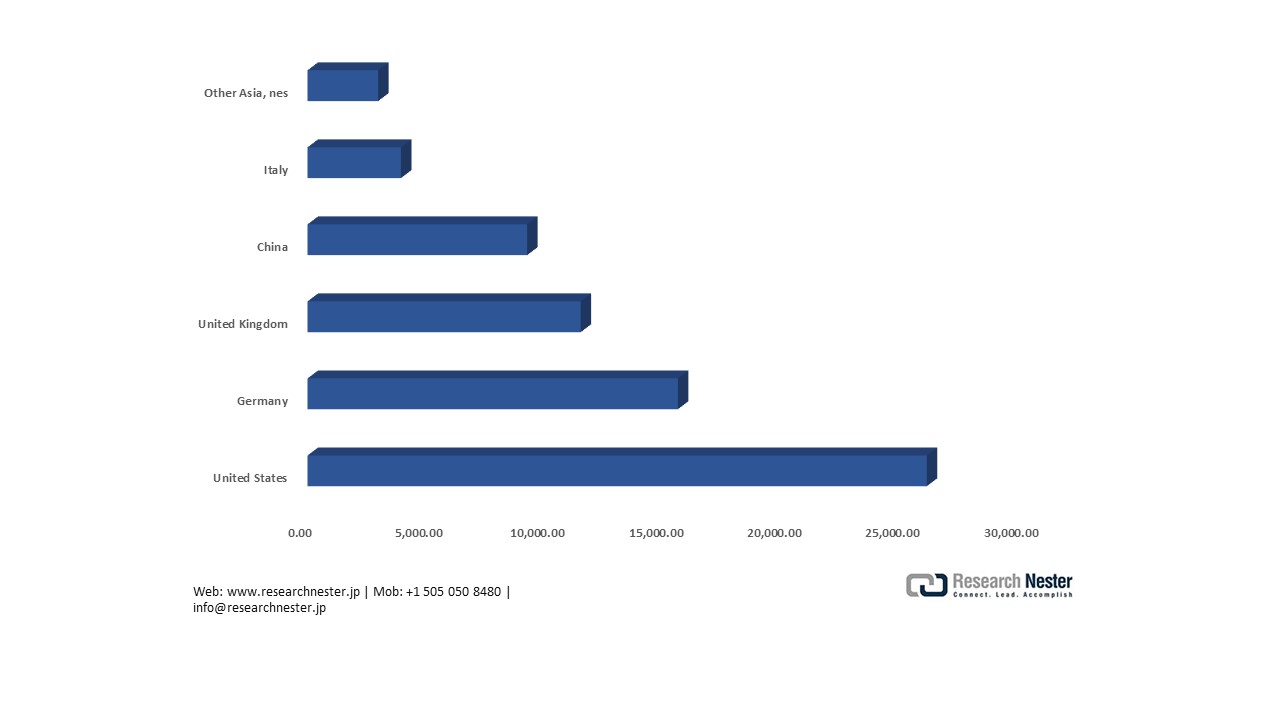

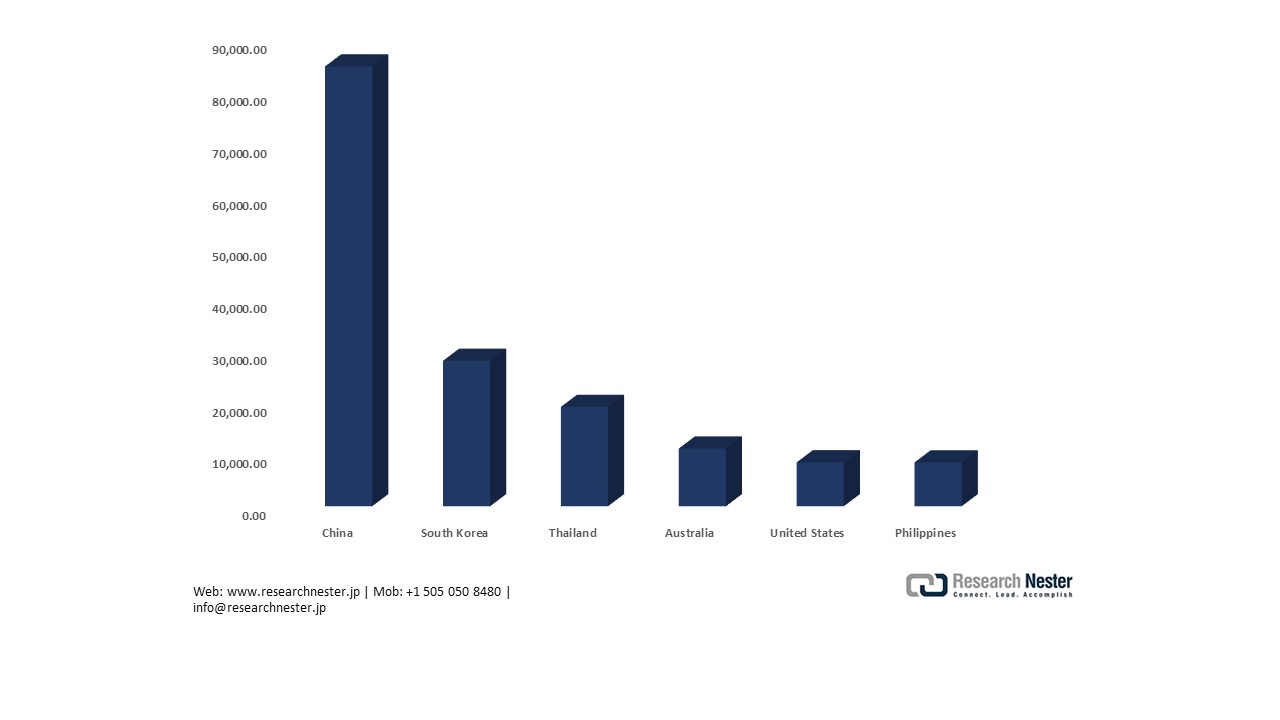

2023年、日本の空調機器部品の輸入額は1,187,583.03千米ドル、重量100,645,000キログラムでした。中国(金額821,661.94千米ドル、重量74,149,200キログラム)とタイ(金額266,712.12千米ドル、重量21934,700キログラム)が主要供給国でした。一方、日本はこれらの部品を941,462.96千米ドル、米国(金額407,309.15千米ドル)と英国(金額78,303.9千米ドル)に輸出しており、これらが主要輸出国でした。同様に、2023年に日本は冷蔵・冷凍設備の部品を186,788.13千米ドル相当、合計17,806,300キログラム輸入しました。また、この機器を87,452.50米ドル相当、1,610,730キログラム輸出しました。これらの部品はターボ冷凍機の操作とメンテナンスに不可欠であり、日本が特殊部品について世界的なサプライチェーンに依存していることを浮き彫りにしています。この堅調な輸出入実績は、日本のターボ冷凍機業界の成長と世界市場への統合に貢献しています。政府のパートナーシップや欧州・アジアの共同プロジェクトに示されているように、省エネの研究開発と展開、先進冷媒の組み込みは、省エネと実装への投資の焦点となっているようです。

日本:2023年の国別空調機器部品輸入量

|

日本 |

国 |

輸入量(米ドル) |

数量(kg) |

|

中国 |

821,661.94 |

74,149,200 |

|

|

タイ |

266,714.12 |

21,934,700 |

|

|

アメリカ合衆国 |

22,948.52 |

110,517 |

|

|

韓国 |

17,888.74 |

1,335,280 |

|

|

マレーシア |

16,323.13 |

1,314,310 |

|

|

その他のアジア |

8,799.93 |

560,756 |

出典: worlbank.org

日本:2023年の国別空調機器部品輸出

|

日本 |

国 |

輸出額(米ドル) |

数量(kg) |

|

アメリカ合衆国 |

407,309.15 |

20,812,300 |

|

|

イギリス |

78,303.97 |

3,708,600 |

|

|

中国 |

60,059.32 |

3,824,310 |

|

|

タイ |

38,276.88 |

1,699,460 |

|

|

イタリア |

32,879.15 |

1,708,020 |

|

|

フランス |

32,605.80 |

1,799,480 |

出典: worlbank.org

グラフ

日本:2023年の国別空調機器部品輸入量

日本:2023年の国別空調機器部品輸出

日本のターボ冷凍機市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.32% |

|

基準年市場規模(2025年) |

208.56百万米ドル |

|

予測年市場規模(2026年) |

219.64百万米ドル |

|

予測年市場規模(2035年) |

350.08百万米ドル |

|

地域範囲 |

|

日本のターボ冷凍機市場 – 地域分析

日本のターボ冷凍機市場は、国の経済と産業環境において重要な役割を果たしています。高層ビル、データセンター、工場、病院、地域冷房網といった主要な建物や産業インフラの集中空調システムは、大容量の冷凍機によって支えられています。冷凍機の生産は、雇用と機械輸出の基盤であり、機械・環境エンジニアリング産業の成長を支えています。さらに、日本が「2050年カーボンニュートラル」の目標に向けて前進する中、大型チラーは省エネ対策として、また老朽化した建物や産業の改修における戦略的リソースとして見られるようになりました。たとえば、東京MBGは、温室効果ガス排出削減のより広範な取り組みとして、主要なビルでの高効率ターボチラーの使用を積極的に宣伝しています。ターボチラーは、自動車(塗装オーブン、組立工場)、電子機器および半導体工場(クリーンルーム、製造ライン)、重工業、大規模商業ビル、医療(病院の冷水システム)、データセンター、空港で非常に重要な用途があります。たとえば、Mitsubishi Heavy Industries Thermal Systems, Ltd.は、商業宿泊施設、工場、クリーンルーム、地域冷房システムの使用を挙げ、チラーは食品および飲料加工部門で製造および保管の温度制御を確実にするために使用されていると述べています。

EBARA Refrigeration Equipment & Systems Co., Ltd.(EBARA Corporation作所傘下)は、日本で最初にターボ冷凍機を生産した企業のひとつで、最近では、地球温暖化係数(GWP)が従来モデルの半分以下となる新冷媒「AMOLEA 1224yd」を採用した環境に優しいモデルの生産に参入しました。さらに、キヤリアジャパン株式会社は、超低 GWP 冷媒 (R-123 ユニットと VFD 制御) を搭載した新しいシリーズの遠心チラー AquaEdge 19DV を発表しました。これらの企業は、冷媒、容量のスケーリング、および効率の向上も提供しています。また、政府/政策レベルでは、経済産業省 (METI) と国土交通省 (MLIT) の両省が、建築物省エネ法、エネルギー使用の合理化、およびフロン規制措置 (フロン回収・破壊法など) の変更を促進しています。これらの規制により、高性能チラーの需要が高まり、冷媒の移行が促進されます。たとえば、フロン法では、2025年4月1日から大容量チラーに GWP 削減目標が割り当てられています。

現在の研究開発とイノベーションのトレンドとしては、超大容量チラー(数千RT)の開発、冷媒(HFO、超低GWP)への転換、可変速駆動(VSD)/インバータの導入、よりスマートな部分負荷制御、蓄熱システムの導入などが挙げられます。例えば、荏原の歴史的発展は、1920年代から超高効率遠心式ユニットの開発に携わってきたことを示しています。

さらに、国際協力と貿易においては、日本企業が海外のパートナーと連携してチラーを輸出し、外国製冷媒を使用するとともに、国際規格策定にも参加しています。経済産業省(METI)は、二国間クレジット制度(JCM)を通じて、タイ、ベトナムといった発展途上国における高効率ターボ冷凍機の導入を主導しました。これには、磁気軸受コンプレッサーと低GHG冷媒を備えた日本製のハイテクチラーの輸入、共通のモニタリングスキームと排出量報告が含まれており、エネルギーとCO2の大幅な削減を実現しています。この協力体制は、日本の技術支援を提供し、日本で開発されたチラー技術の普及を促進しました。現在の日本の市場動向は、データセンター、大規模建物の改修、エネルギー効率の向上、冷媒規制による市場需要の増加を特徴としています。日本の建物の老朽化と大容量施設への高い需要により、ターボ冷凍機市場は今後、良好な更新サイクルと拡大サイクルを経験すると予想されます。部分負荷効率、冷媒移行、システム統合を強化し、市場価値と回復力をさらに高めます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Sony Group Corporation

- 消費ユニット(量)

- ターボ冷凍機調達に割り当てられた収益の割合

- ターボ冷凍機への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Breweries, Ltd.

- 消費ユニット(量)

- ターボ冷凍機調達に割り当てられた収益の割合

- ターボ冷凍機への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Lotte Co., Ltd.

- 消費ユニット(量)

- ターボ冷凍機調達に割り当てられた収益の割合

- ターボ冷凍機への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ak Gıda Sanayi ve Ticaret A.Ş.

- 消費ユニット(量)

- ターボ冷凍機調達に割り当てられた収益の割合

- ターボ冷凍機への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Industrial Equipment Systems Co., Ltd.

- 消費ユニット(量)

- ターボ冷凍機調達に割り当てられた収益の割合

- ターボ冷凍機への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のターボ冷凍機市場:成長要因と課題

日本のターボ冷凍機市場の成長要因ー

- 冷媒に関する規制義務:日本の厳格な環境法により、ターボ冷凍機市場は影響を受けています。政府の政策により、メーカーは革新的であり環境基準を満たすよう求められており、これがエネルギー効率が高くGWPの低い冷媒への切り替えが進んでいる理由です。2025年4月に施行されるフロン排出抑制法は、HFC-134aを含む高GWP冷媒および炭化水素の削減を義務付け、産業界にHFO-1234yfなどの低GWP冷媒への移行を迫っています。例えば、HFO-1234yfを使用しているMitsubishi Heavy IndustriesのJHT-Yシリーズは、これらの規制への適合性とカーボンニュートラル達成への貢献が評価され、2024年度気候変動対策環境大臣賞を受賞しました。このような冷媒採用の動きは、気候変動と温室効果ガス排出量の削減に向けた日本の取り組みと一致しています。こうした規制圧力は、産業および商業部門における環境に優しいソリューションとともに技術の改善を促進し、市場の成長を促進します。

- ビルディングオートメーションシステムとの統合:ターボ冷凍機は現在、ビルディングオートメーションシステム(BAS)と統合されており、日本国内での導入が拡大しています。これにより、エネルギー消費の最適化、空調環境のより適切な制御、複雑なHVACプロセスの容易な監視が可能になります。最新のBASは、ターボ冷凍機などのHVACシステムの制御センターを可能にし、経済的な運用を向上させ、メンテナンス費用を削減します。工場は需要に応じて冷凍機の運転を調整できるため、大幅なエネルギー節約につながります。これは、厳格な温度管理が不可欠な事業所、工場、データセンターで特に重要です。日本の産業界は、冷凍機とBASを統合することで、国のエネルギー効率目標に沿ったスマートインフラと持続可能な建築慣行を実現することが期待されています。

当社の日本のターボ冷凍機市場調査によると、以下はこの市場の課題です。

- 代替技術による価格圧力:日本のターボ冷凍機市場は、吸収式冷凍機、空冷式冷凍機、モジュラーHVACシステムといった他の冷却技術との競争により、価格圧力が高まっています。こうした代替技術は、設置・維持コストが安価で、インフラの占有面積も小さいため、コスト意識の高い顧客にとって魅力的です。例えば、空冷式冷凍機は、設置スペースが限られている都市部の建物にも設置できるため、設置費用と運用費用を抑えることができます。こうした競争により、ターボ冷凍機メーカーは、エネルギー効率や低GWP冷媒の使用といった高度な機能と経済性のバランスを取ることが求められています。たとえ技術が優れていても、初期コストが高いため、特に中小企業や小規模工場では導入に時間がかかる可能性があります。

- 認知度と専門知識の不足:日本におけるターボ冷凍機の開発における最大の障害は、潜在顧客におけるターボ冷凍機の長期的な効率性と環境への配慮に関する認知度の低さです。エンドユーザー、特に小規模な商業・産業用ターボ冷凍機施設のユーザーの多くは、オイルフリーまたは低GWPターボ冷凍機の利点を十分に理解していません。さらに、ターボ冷凍機の設置とメンテナンスには、複雑な冷凍サイクル、エネルギー効率、規制遵守といった専門知識が求められます。資格を持つ技術者の不足は、導入を遅らせ、さらなる運用リスクをもたらします。こうした状況に対応するため、Mitsubishi Heavy IndustriesやHitachi製作所などの企業は、顧客や請負業者に対してトレーニングや顧客サポートを提供しています。

この市場の主要な成長要因のいくつかを理解します。

日本のターボ冷凍機市場のセグメンテーション

タイプ別(水冷式ターボ冷凍機、空冷式ターボ冷凍機)

水冷式は、2035年までの予測期間中に58.2%の最も高い収益シェアで成長すると見込まれています。これらのターボ冷凍機は、連続負荷の大規模施設運転において高い効率を提供し、日本の国家エネルギー目標にも合致するため、普及しています。経済産業省(METI)は、2025年2月18日に閣議決定された第7次エネルギー基本計画に基づき、厳しい設備効率規制を除外し、2040年度までに2013年度比で温室効果ガス排出量を73%削減することを目指しています。一方、改正建築物省エネ法では、2025年度までにすべての新築住宅および非住宅建築物を省エネ対応にすることが義務付けられており、水冷式チラーを備えた高効率HVACシステムの使用がさらに促進されます。さらに、日本では低GWP冷媒を採用した大容量チラーが開発されており、三菱重工サーマルシステムズのJHT-Y/JHT-YIシリーズはHFO-1234yf(GWP < 1)を採用し、従来機種よりもCO₂排出量を削減しています。このように、大容量チラーの規制環境、効率性、そして革新的技術への取り組みが相まって、日本市場における水冷ターボ冷凍機の普及に貢献しています。

容量別(500トン未満、500ー1000トン、1000トン以上)

1000トン容量セグメントは、日本の大規模化、大規模インフラ開発における省エネHVACシステム、および大規模負荷施設への移行により、2026年から2035年の間に市場シェアが50%に達し、大幅に成長すると予想されています。 エネルギーの使用の合理化(改正)法では、非居住用建物(2,000平方メートル以上)の所有者は、省エネ対策を実施し、機関に報告することが義務付けられています。 同時に、日本の国土交通省(MLIT)は建築物省エネ法にいくつかの改正を加え、それによれば、(2025年度以降)すべての新しい大規模非居住用建物は、省エネの要件に準拠する必要があります。 これらの法律は、大規模な建物では、効率目標と規模の経済を達成するために、集中型の大容量チラーが頻繁に設置されることを示唆しています。さらに、ハイパースケールデータセンターを含む大規模設備は、2034年までに日本だけで最大6.6~7.7GWのピーク負荷が必要になると予想されており、超大容量の冷却システムの必要性を決定づけています。こうした規制とインフラ環境が相まって、日本のターボ冷凍機市場における1000トン以上のサブセグメントのリーダーシップに大きく貢献しています。

日本のターボ冷凍機市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

容量別 |

|

|

最終用途産業別 |

|

日本のターボ冷凍機市場を席巻する企業:

日本市場は熾烈な競争を繰り広げており、主要企業はエネルギー効率が高く環境に優しいターボ冷凍機への高まる需要に応えるべく、技術革新に注力しています。Mitsubishi Heavy Industries Thermal SystemsとDaikinは、HFO-1234yfなどの低GWP冷却システムを搭載した大容量冷凍機の開発に注力しています。これらの戦略的取り組みには、生産能力の向上、製品効率の向上、そして厳格な環境規制の遵守が含まれます。さらに、東芝キヤリアが他社と行っているような合弁事業やパートナーシップは、市場拡大と技術革新の活用に役立っています。こうした取り組みは、日本のターボ冷凍機市場の健全な発展と変革に貢献しています。

日本のトップターボ冷凍機メーカー

- Mitsubishi Heavy Industries Thermal Systems Limited

- Daikin Industries Limited

- Toshiba Carrier Corporation

- Ebara Corporation

- Hitachi Ltd.

- Fujitsu General Limited

- Sanyo Denki Company Limited

- Yazaki Corporation

- Panasonic Corporation

- Kobe Steel Limited Kobelco

以下は、日本のターボ冷凍機市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Toshiba Carrierは、省エネの最大化と環境への影響の最小化を目指した新型ターボ冷凍機を発売しました。この最新鋭の冷凍機は、日本の持続可能性への取り組みに貢献するだけでなく、運用パフォーマンスを向上させる最新技術を採用しています。高効率で低GWP冷媒を採用していることもこのモデルの特徴であり、産業、商業、データセンターなどの環境における低炭素フットプリントの冷却ソリューションへの需要の高まりに応えています。この冷凍機の投入により、日本のターボ冷凍機市場が拡大し、企業はより厳しいエネルギー規制に対応し、電力使用量を削減することでコスト削減を実現できるようになります。これは、日本のHVAC分野における開発と環境適合を促進する技術進歩のより一般的な傾向を示しています。

- 2025年5月、Mitsubishi Heavy Industries thermal systemsは、JHT-Y/JHT-YI型ターボ冷凍機で、日本冷凍空調学会(JSRAE)第52回技術賞を受賞しました。低GWP冷媒HFO-1234yfを搭載したこれらの大容量冷凍機は、最大5,400冷凍トンの優れたエネルギー効率を実現し、部分負荷COPは24.9を実現しています。この賞は、日本の産業界が環境に優しい冷凍技術の利用へと転換した、持続可能な冷却システムにおける同社の革新性を称えるものです。これは、日本の国の環境エネルギー効率要件を満たすために、商業および産業市場における高効率ターボ冷凍機の需要の高まりに沿ったものであり、HVAC業界における温室効果ガス排出量の削減に貢献しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針