当社の信頼できる顧客

日本の鋳造鋸装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

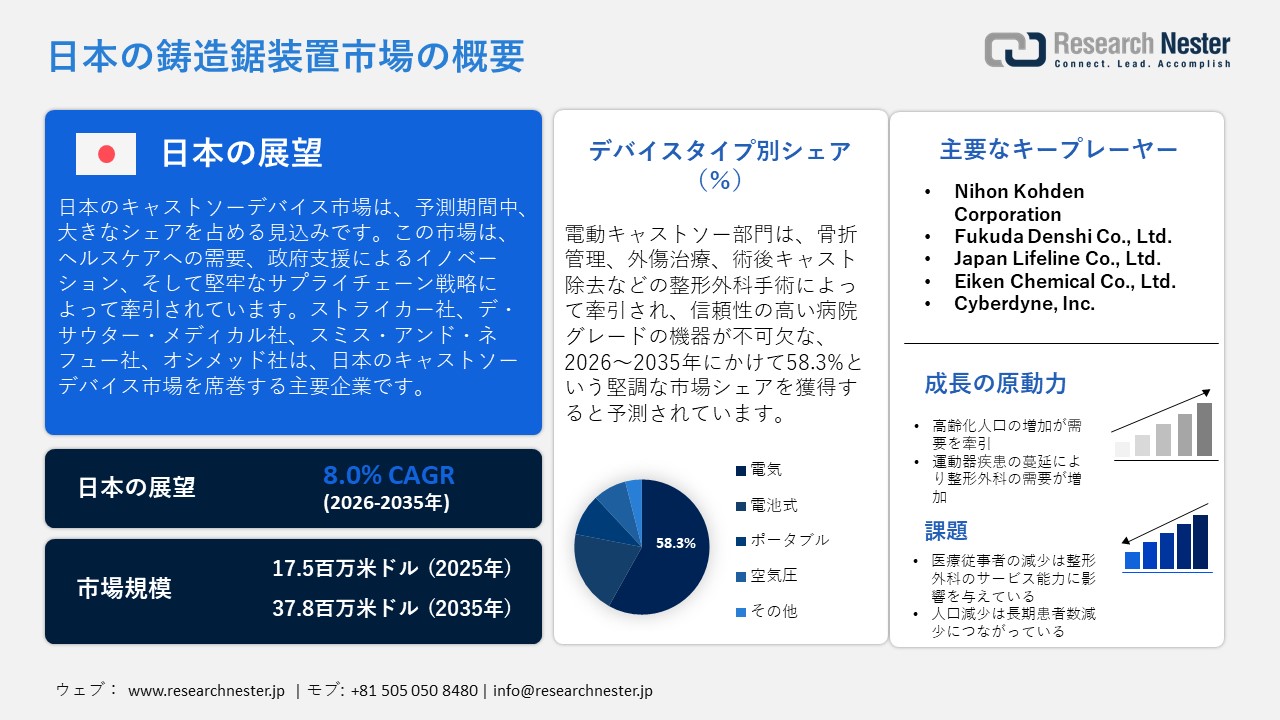

日本の鋳造鋸装置市場規模は、2025年には17.5百万米ドルを超え、2035年末には37.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.0% で拡大します。2026年には、日本の鋳造鋸装置市場の業界規模は18.9百万米ドルに達すると予測されています。

日本の鋳造鋸装置市場は、医療需要の高まり、政府支援によるイノベーション、そして強固なサプライチェーン戦略に支えられ、着実な成長を遂げています。ジェトロの市場分析によると、日本の医療機器セクターは289億米ドルと評価され、世界市場の5.7%を占めています。この成長を牽引する主な要因としては、人口の高齢化、整形外科手術の増加、そして高度な外科機器への需要の高まりなどが挙げられます。経済産業省の報告によると、医療機器の工業生産は、国内製造と輸入に支えられ、引き続き増加しています。整形外科治療に不可欠なキャストソーデバイスは、日本の整備された病院インフラと、低侵襲治療への重点化の恩恵を受けています。

政府の取り組みとテクノロジーの導入に関して、ジェトロは医療におけるICT、AI、データ活用を促進する政策を指摘しています。経済産業省は、イノベーション、迅速な承認、そして国際競争力の強化の重要性を強調した「医療機器産業ビジョン」を提示しています。医薬品医療機器総合機構(PMDA)は、医療機器の規制手続きを迅速化しています。これらの取り組みは、人間工学に基づいた設計、防塵技術、デジタル病院システムへの統合を特徴とする、より安全で効率的なキャストソー機器の導入を促進しています。日本は医療のデジタルトランスフォーメーションに注力しており、整形外科用器具が患者の安全要件を満たし、高度な医療基準に適合していることを保証しています。

サプライチェーンと国際貿易に関して、ジェトロは、日本のメーカーが海外での売上を拡大すると同時に、国内生産も強化していると指摘しています。特に米国と欧州からの輸入は依然として重要な役割を果たしていますが、日本は単一国からの調達への依存を軽減するため、サプライチェーンの多様化を積極的に進めています。経済産業省の取り組みは、製造プロセスのデジタル化を促進し、国際企業との連携を促進しています。このアプローチは、キャストソーなどの整形外科用機器への安定的なアクセスを保証すると同時に、世界市場における日本の競争力を高めることにもつながります。日本は貿易政策をヘルスケアのイノベーションと連携させることで、供給の継続性と整形外科用医療機器における国際的なリーダーシップを確保しています。

日本の鋳造鋸装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.0% |

|

基準年市場規模(2025年) |

17.5百万米ドル |

|

予測年市場規模(2026年) |

18.9百万米ドル |

|

予測年市場規模(2035年) |

37.8百万米ドル |

日本の鋳造鋸装置市場 – 地域分析

日本の鋳造鋸装置市場:地域別範囲

日本の鋳造鋸装置市場は、整形外科、救急医療、スポーツ傷害管理、小児整形外科に不可欠です。安全かつ効率的なギプス除去を保証し、病院、診療所、在宅ケア環境を支援します。用途は骨折治療、外傷対応、リハビリテーションを網羅しており、日本の高齢化と高度な医療インフラの進展に合致しています。医療機器の近代化とイノベーション促進を目的とした政府の支援策は、患者の安全性と臨床効率の向上への市場の貢献をさらに強化しています。

2035年には、先進的な病院や研究機関が集中している東京が、日本のキャストソーデバイス市場で最大のシェアを占めると予想されています。厚生労働省の報告によると、日本の医療機器市場は2025年に34.24兆円に達すると予測されており、高齢化と整形外科手術への旺盛な需要により、東京は医療機器導入において最前線に立っています。技術革新は、経済産業省とPMDAの支援を受け、AIを活用した自動化と医療機器製造のデジタル化の統合によって特徴づけられています。東京の今後の成長は、スマートヘルスケアインフラと整形外科分野のイノベーションへの継続的な政府投資によって牽引されるでしょう。

大阪は、政府が支援するライフサイエンス分野の取り組みに支えられ、キャストソー機器の重要な成長拠点となっています。ジェトロは、医療分野におけるデータ活用、AIの統合、ICT導入の推進、ひいては整形外科機器の効率向上への大阪の貢献を強調しています。大阪の病院では、スポーツ医学や小児整形外科からの需要増加に対応するため、ポータブル型やバッテリー駆動型のキャストソーの導入が進んでいます。今後の成長は、大阪の医療技術エコシステムの拡大、スタートアップ企業への政府支援、そして地域のヘルスケアイノベーション育成における重要な役割によって推進されるでしょう。これにより、大阪は東京の優位性を補完する重要な二次市場としての地位を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- University of Tokyo Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyoto University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Medical University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nagoya University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tohoku University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hokkaido University Hospital

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- St. Luke’s International Hospital, Tokyo

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Hospital, Tokyo

- 消費単位(量)

- 鋳造鋸装置調達に割り当てられた収益の割合

- 鋳造鋸装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の鋳造鋸装置市場:成長要因と課題

日本の鋳造鋸装置市場:成長要因と課題

- 高齢化人口の増加が需要を牽引:市場の成長は、日本の急速に増加する高齢者人口によって推進されています。総務省統計局によると、2024年10月1日現在、日本の65歳以上の人口は36,243人で、国民総人口の29.3%を占めています。さらに、ジェトロは高齢者数が2040年までに約4,000万人に達すると予測しており、医療サービスに対する需要をさらに押し上げています。高齢化に伴い、骨折、骨粗鬆症、その他の整形外科疾患のリスクが高まるため、ギプス除去ツールやその他の関連整形外科機器の必要性が高まっています。こうした人口動態の変化は、病院、診療所、高齢者介護施設における骨、関節、術後リハビリテーションに使用されるギプスソーに対する長期的な構造的需要を生み出しています。

- 運動器疾患の蔓延が整形外科需要を増幅:市場拡大の要因として、日本ではロコモ人口の大幅な増加が挙げられます。ロコモ人口は関節変性、脊椎疾患、骨密度低下など、運動機能の障害となる様々な筋骨格系の問題を包含します。大規模な人口調査によると、40歳以上の約4,700万人が、膝関節症(X線画像)、腰椎症(X線画像)、または骨粗鬆症のいずれかの症状を少なくとも1つ患っていると推定されています。運動器疾患は、ギプス固定、固定、その後のギプス除去といった整形外科治療を必要とすることが多いため、キャストソーおよび関連機器の需要が大幅に増加しています。このように、運動機能を制限する疾患を抱える人々が多数存在するため、キャストソー機器および関連する整形外科機器に対する需要は堅調に推移しています。

日本の鋳造鋸装置市場:貿易フロー分析

日本の医療機器市場は世界最大級の規模を誇り、高齢化や慢性疾患および生活習慣病の増加を背景に、今後さらに拡大すると予想されています。厚生労働省のデータによると、2024年の市場規模は32,609百万米ドルと推定されており、高度な医療技術と医療ソリューションに対する需要が持続していることが示唆されています。

医療機器の市場規模

|

医療機器の市場規模(百万米ドル) |

||||

|

2022年 |

2023年 |

2024年 |

2025年 |

|

|

現地生産 |

19,648 |

19,038 |

17,605 |

18,485 |

|

輸出 |

8,323 |

8,011 |

7,408 |

7,778 |

|

輸入品 |

22,197 |

23,642 |

22,412 |

23,533 |

|

アメリカからの輸入 |

7,916 |

9,660 |

9,189 |

9,648 |

|

市場規模 |

33,522 |

34,670 |

32,609 |

34,240 |

|

貿易黒字 |

6,597 |

8,5652 |

8,164 |

8,572 |

|

為替レート |

131.46 |

140.50 |

151.46 |

151.46 |

出典: ITA

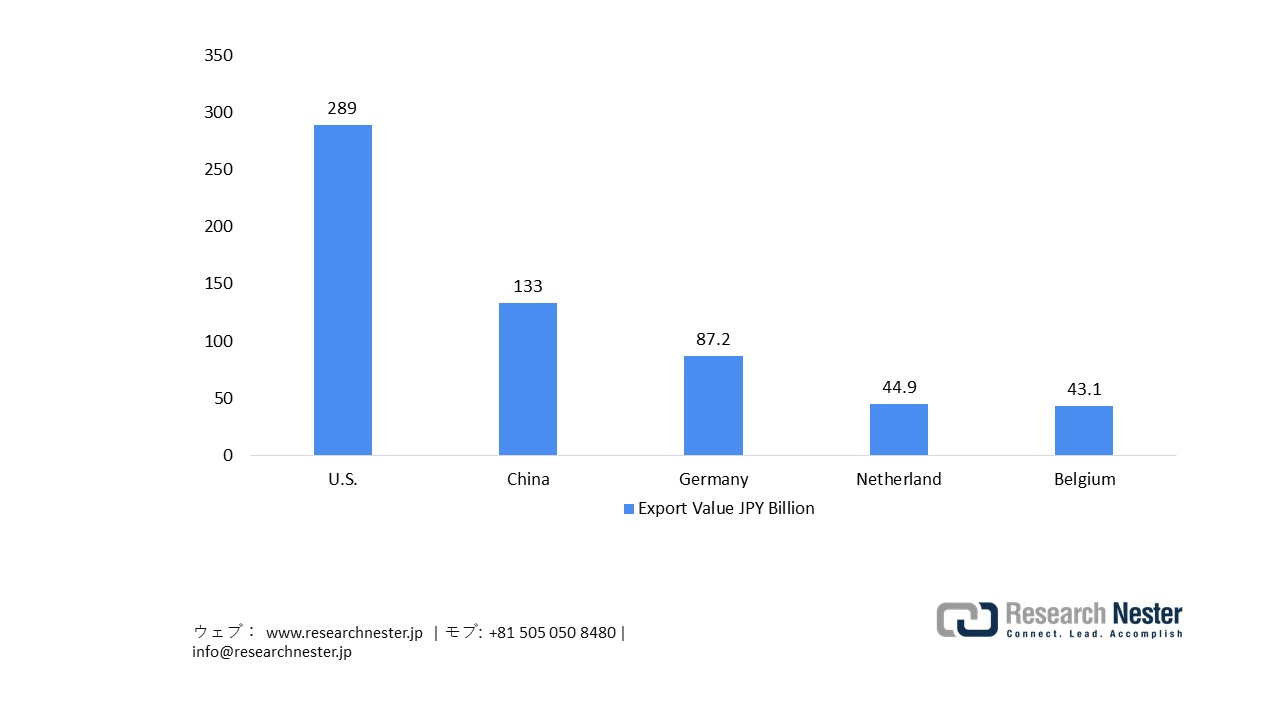

日本の医療機器輸出、2024年

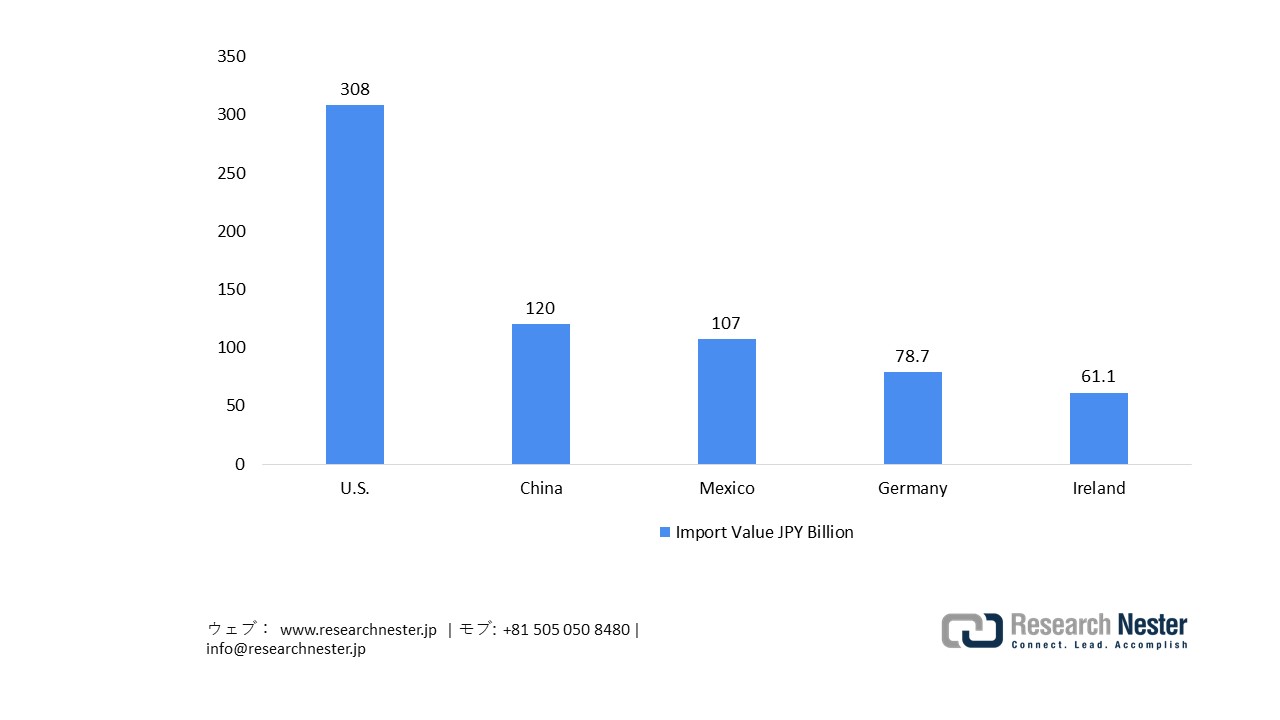

日本の医療機器輸入、2024年の

出典: OEC

出典: OEC

2024年の日本の医療機器輸出額は8,770億円に達し、1,177品目中19位でした。これらの輸出の主な仕向国は、米国、中国、ドイツ、オランダ、ベルギーでした。同年の日本の医療機器輸入額は1.60兆円で、1,215品目中17位でした。これらの輸入の主な供給国は、米国、中国、メキシコ、ドイツ、アイルランドでした。

当社の日本の鋳造鋸装置市場調査によれば、当該市場における課題は以下のとおりです。

- 医療従事者の減少が整形外科医療サービス能力に影響:医療機器市場では、特に整形外科専門医や臨床サポートスタッフの医療従事者減少により、医療従事者が困難な状況に直面しています。生産年齢人口の減少が続き、医療従事者の退職者が増える中、病院はスタッフ不足に直面しており、治療効率の低下や整形外科手術の延期につながっています。この状況は、ギプス装着・除去サービスの頻度を制限し、キャストソー機器の利用減少につながっています。さらに、人員不足は医療機関の運営上のプレッシャーを高め、高度な整形外科機器の調達スケジュールにも影響を与えています。

- 総人口減少による長期的な患者数の減少:日本の総人口の継続的な減少は、キャストソー機器市場にとって長期的な課題となっています。高齢化は整形外科サービスに対する短期的な需要を押し上げる一方で、総人口の継続的な減少と若年層の減少は、骨折治療、スポーツ関連整形外科ケア、外傷サービスを必要とする将来の患者基盤を徐々に減少させています。この人口減少は、キャストソーを含む医療機器の長期的な数量成長の可能性を制約し、メーカーが需要を予測し、国内市場における安定した成長を維持することを困難にしています。

この市場の主要な成長要因のいくつかを理解します。

日本の鋳造鋸装置市場のセグメンテーション

デバイスタイプ別(電動キャストソー、電池式キャストソー、ポータブルキャストソー、空気圧式キャストソー、その他)

電動キャストソーは、2035年までに日本のキャストソーデバイス市場における売上高の58.3%を占めると予測されています。この成長予測は、骨折治療、外傷治療、術後ギプス除去など、信頼性の高い病院グレードのデバイスが不可欠な整形外科手術の継続的な高件数によって牽引されています。日本では年間約130万件の入院整形外科手術が行われており、ギプス除去機器の需要が持続していることを示しています。Nippon Sigmax Co., Ltd. は、整形外科デバイスにおける豊富な経験を活かし、2025年3月時点の年間売上高143億円を計上しており、病院での広範な導入が見込まれています。関連会社であるSGT Co., Ltd.は、特殊電動キャストソーシステムの販売と、海外市場へのデバイス導入を担っています。同様に、日本の病院における電動キャストソーの導入を推進する企業が複数存在し、この分野における市場リーダーシップを強化しています。

アプリケーション別(整形外科、救急医療、スポーツ外傷管理、小児整形外科、その他)

整形外科は、2035年までに日本のキャストソー機器市場における需要の大部分を占めると予想されています。この予測は、手術件数が一貫して高いことに起因しており、国の保険請求台帳によると、年間約130万件の入院整形外科手術が行われています。この成長は、加齢に伴う変形性関節症、高齢化に伴う骨折の発生率上昇、そして股関節、膝関節、脊椎の介入に対する需要の増加によって推進されており、国の保険請求台帳予測では、2030年までに人工関節置換術が大幅に増加すると予測されています。厚生労働省(MHLW)による政府の支援により、整形外科手術に対する国民皆保険の適用と保険償還が保証されており、医療へのアクセスが促進され、手術件数が安定的に維持されています。日本の高度な臨床インフラ、高齢化、そして支援政策は、整形外科手術および関連機器に対する堅調な需要を保証しています。

当社の日本の鋳造鋸装置市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

デバイスタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のコーヒードリッパー市場を席巻する企業:

日本の鋳造鋸装置市場参入企業は、AIを活用した自動化、人間工学に基づいた設計、静音システム、最先端のバッテリー技術を活用し、精度の向上、患者の安全確保、そして臨床効率の向上に取り組んでいます。政府支援による医療イノベーションへの取り組みに支えられたこれらの進歩により、日本のメーカーは整形外科ケアの需要増加に対応しながら、世界規模での競争力を維持することが可能となっています。以下は、日本のキャストソーデバイス市場で事業を展開する主要企業の一覧です。

- Nihon Kohden Corporation (Tokyo)

- Fukuda Denshi Co., Ltd. (Tokyo)

- Japan Lifeline Co., Ltd. (Tokyo)

- Eiken Chemical Co., Ltd. (Tokyo)

- Cyberdyne, Inc. (Tsukuba, Ibaraki)

- Terumo Corporation (Tokyo)

- Sysmex Corporation (Kobe)

- Nipro Corporation (Osaka)

- Omron Healthcare Co., Ltd. (Kyoto)

- Hitachi Medical Systems (Tokyo)

日本の鋳造鋸装置市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、CASTEM Co., Ltd.キャステムはMECT2025において、超微細加工技術を発表し、小型手術器具や高精度金型加工技術を披露しました。この展示会は、同社が先端医療機器製造分野へ進出したことを示すものです。これは、日本のものづくり主導型医療機器におけるイノベーションを象徴するものであり、キャストソーや様々な整形外科用器具といった製品にとって好ましい環境を醸成しています。

- 2025年5月、Terumo Corporationは、高効率・低騒音のキャストソーを発売し、整形外科用機器のラインナップを拡充したと報じられています。この開発は、現代のギプス除去器具に対する病院のニーズに応えつつ、患者の快適性を重視した製品開発への同社のコミットメントを反映しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針