当社の信頼できる顧客

日本のバスシャーシおよびボディコンポーネント市場調査、規模、傾向のハイライト(予測2026ー2035年)

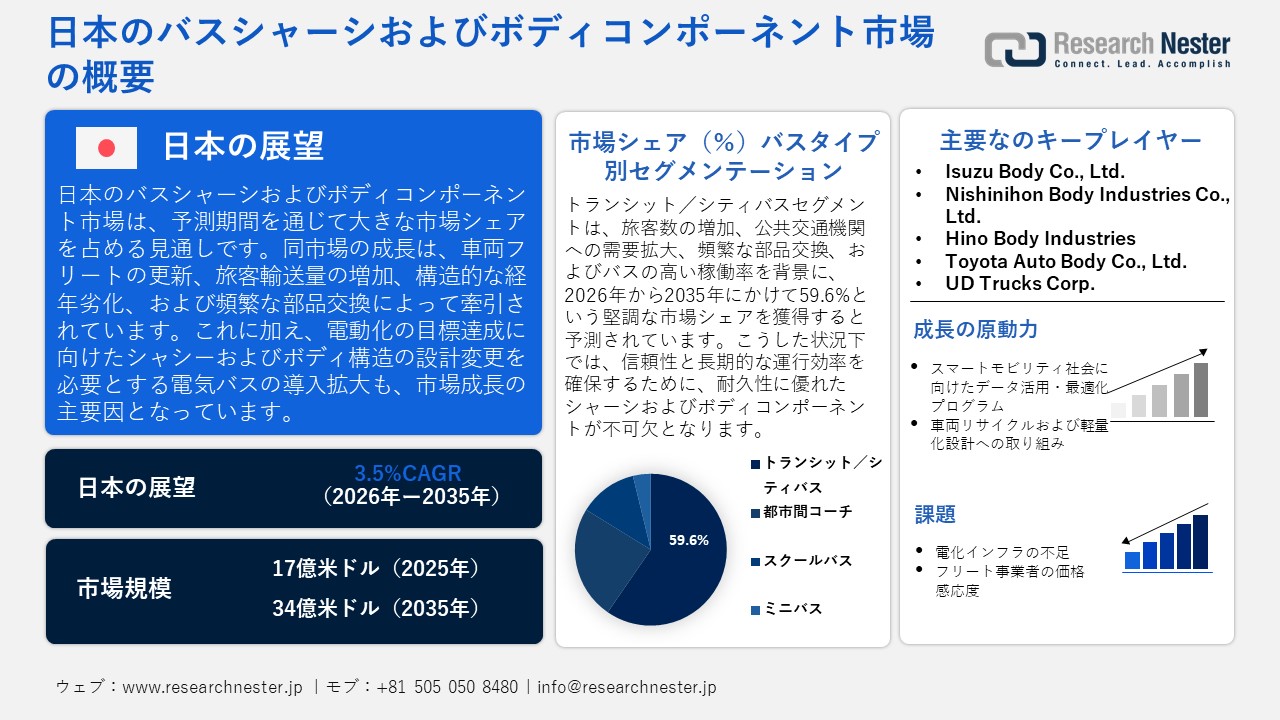

日本のバスシャーシおよびボディコンポーネント市場規模とシェアは、2025年には17億米ドルと推定され、2035年末には34億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)3.5%で成長が見込まれています。2026年には、日本のバスシャーシおよびボディコンポーネントの業界規模は18億米ドルに達すると予想されています。

日本のバスシャーシおよびボディコンポーネント市場は、予測期間において大幅な成長が見込まれています。その主な要因は、構造フレームや車体シェルを定期的に交換する必要があることに伴う、旧型バスのフリート更新需要です。日本統計局が2025年9月に公表した報告書によると、2022年度における営業用バスの輸送旅客数は3,815百万人に達し、2021年度の3,467百万人から増加しました。これに伴い、旅客キロ数も26,963百万キロから40,126百万キロへと増加しています。自動車全体での輸送旅客数は合計4,783百万人に達しており、その結果、車両への稼働負荷が増大し、シャーシおよびボディ部品の交換サイクルが加速する傾向にあります。さらに、公共交通機関の利用拡大に伴い、構造疲労への対策がより重要視されるようになり、強化型バス車体に対する需要も高まっています。

OECDの統計によると、日本におけるバスによる旅客輸送量は、2021年の30,189百万人キロから2022年には44,185百万人キロへと増加しました。これに伴い、構造的な摩耗が増大し、バスシャーシおよびボディ部品の強化に対する需要が高まっています。さらに、公共バス車両の電動化の進展に伴い、シャシーシステムや車体構造の設計変更が必要となっています。政府による全商用車フリートの電動化計画は、日本が新規生産されるすべての商用車を電動化するという目標を明確に示すものです。2025年2月に環境省が公表した報告書によれば、2030年までに、新規販売される小型商用車の20ー30%を電動車(EV / FCV / PHEV / HEV)とすることが目標とされています。また、2040年までには、バスを含むすべての新規商用車販売において、その100%を電動化または脱炭素燃料による運行とすることを目指しており、これにはバスシャーシおよびボディ構造における設計変更が不可欠となります。

日本のバスシャーシおよびボディパーツのバリューチェーンは、シャーシと主要な構造基盤となる車両の生産から始まります。日本自動車工業会(JAMA)の報告によると、日本は2024年にシャシープラットフォームを含む101,000台のバスを生産し、ボディパーツの組み立てを可能にする構造基盤部品の供給が良好であることを示しています。このチェーンの上流サプライヤーは、金属フレーム、サスペンション機構、強化ボディパーツなどの材料やサブコンポーネントの調達を管理し、それらをバスのシャーシ、ボディパーツ、駆動コンポーネントを組み立てるOEMに送ります。2025年10月のMETIの鉱工業生産指数の速報によると、鉱工業生産指数は104.6に達し、前年同期比で1.5%増加しました。これは、日本のバスシャーシおよびボディパーツのバリューチェーンに必要な原材料やサブコンポーネントを安定的に供給する強力な上流製造を反映しています。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 434.83 百万米ドル |

| 予測年市場規模(2026年) | 441.96 百万米ドル |

| 予測年市場規模(2035年) | 497.84 百万米ドル |

| CAGR | 1.3% |

| 地域範囲 |

東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本の拡大する自動車産業は、可塑剤アルコールメーカーにとって有利な扉を開いています。 確立された自動車メーカーの強い存在感も、可塑剤アルコールの販売を支えています。 ハイブリッド車や電気自動車の生産が増加することで、可塑剤アルコールソリューションの取引もさらに拡大しています。

- JAMAによると、日本の自動車出荷額(国内外市場で販売されたオートバイや自動車部品を含む)は2023年に71.6兆円に達しました。

- これは前年より14%高く、日本の製造出荷総額の19.2%を占めていました。

- また、機械セクターの総出荷額の42.0%を占めていました。

- 2024年、自動車業界の設備投資は1.6兆円に達しました。

- 2023年の研究開発費は4.3兆円でした。

日本のバスシャーシおよびボディコンポーネント市場 – 地域分析

日本におけるバスシャシーおよびボディコンポーネント市場は、高度に発展した輸送機器の生産と発展した公共交通システムの豊かな歴史により、国内の他のセグメントの中でも独自の地位を占めています。日本の自動車産業は、バスや商用車の生産を担当しており、国内の工業製品や輸出の主要な源の一つであり、日本の製造業において重要な部分を占めています。国際貿易管理局によると、2024年の日本の自動車セクターはGDPの2.9%、製造業GDPの13.9%を占めており、バスや商用車の構造部品に対する需要の増加と強力な産業生産を強調しています。

さらに、シャーシおよびボディパーツの製造に関わるサプライチェーンは改善を続けており、日本の製造業者はジャストインタイム生産技術、モジュール設計システム、そして一級サプライヤーとの協力を徐々に取り入れ、生産サイクル時間のばらつきを最小限に抑えています。2025年に発表された日本自動車工業会の報告によると、日本の自動車産業は2023年に総出荷額71.6兆円を記録し、製造業全体の出荷額の19.2%を占めており、シャーシおよびボディ部品の出荷量と物流の重要性を示しています。さらに、主要な新興トレンドとしては、電動およびハイブリッドバスのデザインフレームワークの導入、高度なサスペンション、デジタル技術を使用した診断機能、そしてフレームワークのモジュール化が挙げられます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Hato Bus Co., Ltd.

- 消費単位(量)

- バスシャーシおよびボディコンポーネント調達に割り当てられた収益の割合

- バスシャーシおよびボディコンポーネントへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- JR Kyushubus Company

- 消費単位(量)

- バスシャーシおよびボディコンポーネント調達に割り当てられた収益の割合

- バスシャーシおよびボディコンポーネントへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nishi Tokyo Bus Co., Ltd.

- 消費単位(量)

- バスシャーシおよびボディコンポーネント調達に割り当てられた収益の割合

- バスシャーシおよびボディコンポーネントへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kanto Bus Co., Ltd.

- 消費単位(量)

- バスシャーシおよびボディコンポーネント調達に割り当てられた収益の割合

- バスシャーシおよびボディコンポーネントへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nankai Bus Co., Ltd.

- 消費単位(量)

- バスシャーシおよびボディコンポーネント調達に割り当てられた収益の割合

- バスシャーシおよびボディコンポーネントへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のバスシャーシおよびボディコンポーネント市場:成長要因と課題

日本のバスシャーシおよびボディコンポーネント市場の成長要因ー

- スマートモビリティ社会におけるデータ活用および最適化プログラム:スマートモビリティ社会の到来は、エネルギーの効率的な管理や運用効果の最大化に寄与する高度なバスシャシーおよびボディシステムへの需要を喚起し、市場を大きく牽引しています。2023年6月に経済産業省が公表した報告書によると、スマートモビリティ社会プロジェクトの一環として、実運用データの収集を目的とした電気バス100台の導入が支援されました。この取り組みは、センサーを搭載しデジタル統合されたバスシステムの普及を後押しするものであり、ひいては日本国内におけるバス用シャシーおよびボディ関連部品市場全体の需要拡大を促進しています。こうした動きは、エネルギーの無駄を排除し、より効率的な資源利用の実現に貢献するものです。さらに、運行状況に関する情報が可視化・活用可能となることで、関連部品の適切なメンテナンスの実施が可能となると同時に、その必要性も高まっています。

- 車両リサイクルと軽量設計の取り組み:日本政府が車両リサイクルと軽量化に重点を置いているため、モジュール式で耐久性がありリサイクル可能なバスのシャシーおよびボディ部品の需要が増加しています。OEMは現在、車両をより簡単に解体できる部品の開発、車両の軽量化、およびリサイクル材料の使用に取り組んでいます。Suzuki Motor Corporationの2023年度リサイクル報告書によると、日本の廃車リサイクル法に基づき、シュレッダー残渣のリサイクル率が96.5%、エアバッグのリサイクル率が97.3%であり、これはOEMがモジュール式で耐久性がありリサイクル可能なバスシャーシおよびボディ部品を採用していることを示しており、日本市場の成長に寄与しています。このような進展により、持続可能性の向上、生産コストの削減、規制の目的の達成が実現し、より良い部品開発のための持続的な投資につながっています。

当社の日本のバスシャーシおよびボディコンポーネント市場調査によると、以下はこの市場の課題です。

- 電化インフラの不備:日本における電化インフラ整備の遅れは、バスメーカーや部品サプライヤーにとって、極めて重要なボトルネックとして浮上しています。電気バスの導入を促進する政策は存在するものの、急速充電器や関連するエネルギーシステムの整備が依然として不十分であるため、その普及は緩やかなペースにとどまっています。その結果、生産や投資に対する不確実性が拭えず、電気バスに採用される高品質な部品への需要も低迷したままとなっています。こうした状況は、サプライヤー側にとって受注の不安定化を招き、業界全体のさらなる成長の可能性を阻害する要因となっています。

- リート事業者の価格感応度:フリート事業者、とりわけ地方や地方中核都市の市場における事業者は、先進的な機能よりもコスト要因を重視する傾向にあります。このため、環境基準に適合した、あるいは軽量化やモジュール性といった付加価値を備えた高品質なシャシーおよびボディ部品を導入する余力が限られてしまいます。その結果、メーカー側は製品から高い利益率を確保することが困難となり、技術革新の普及が阻害されることになります。このように、フリート事業者の価格感応度が高いことは、日本のバス産業におけるシャシーおよびボディ部品サプライヤー各社の技術革新にとって、一つの制約要因として作用しているのです。

この市場の主要な成長要因のいくつかを理解します。

日本のバスシャーシおよびボディコンポーネント市場のセグメンテーション

バスタイプ別(トランシットバス、都市間コーチ、スクールバス、ミニバス)

トランシット/シティバスセグメントは、公共交通の需要を満たす輸送手段を提供する上で極めて重要な位置を占めていることから、2035年末までの予測期間において、59.6%という最大の市場シェアを占めつつ成長を続けると予想されています。総務省統計局が国土交通省のデータに基づき2025年に公表した報告書によると、2022年度における営業用バスの輸送人員は38.2億人に達し、前年度比で10%増加しました。また、輸送量は401.3億人キロメートルに達しており、この数値はトランシット/シティバス市場分野の成長を示唆するものです。さらに、日本国内ではバスの利用客数が極めて多いため、部品の交換や更新が頻繁に行われており、シャシーや車体構造には高い耐久性が求められています。国土交通省が発行した道路統計年報2021によると、2020年における日本国内のバスおよび観光バスの総走行距離は7,278百万車両キロメートルに達しました。こうした実情から、部品の交換や更新は日常的に行われており、シャシーや車体には極めて高い信頼性が求められています。

コンポーネントタイプ別(車体構造、シャシーフレーム、アクスル、サスペンションシステム、ステアリングシステム、内装部品、ドア・ウィンドウ、電気・HVACシステム)

ボディ構造コンポーネントセグメントは、バスの設計に関する安全規制により、2026年から2035年の予測期間中に大幅に成長すると予想されています。日本の警察庁(交通局)の報告によると、2025年には日本で2,547件の交通事故による死亡者が記録され、車両の安全性に対する規制の重要性が強調されています。したがって、規制の焦点は車両の安全性にあります。その結果、バスの車体構造、シャーシ、および部品の改善が必要です。さらに、国土交通省(MLIT)の規制により、都市および都市間地域で運行される営業用バスは、事故時に乗客を保護する頑丈な構造を持つことが義務付けられています。バスは毎日過酷な運用にさらされるため、耐久性のあるボディ構造の需要が高まり、部品市場で最大の収益シェアを占めています。

当社の日本のバスシャーシおよびボディコンポーネント市場の詳細な分析には、次のセグメントが含まれます。

|

バスタイプ別 |

|

|

コンポーネントタイプ別 |

|

|

推進タイプ別 |

|

|

素材タイプ別 |

|

|

材料タイプ別 |

|

日本のバスシャーシおよびボディコンポーネント市場を席巻する企業:

日本のバスシャーシおよびボディコンポーネント市場は競争が極めて激しく、Isuzu、Hino、Mitsubishi Fuso、J-BusといったOEM企業が市場を主導しています。特にジェイ・バスは、バス製造において、低コストかつ高効率を実現するための最適化されたアプローチを採用しています。さらに、これら企業間の戦略的な連携もまた、効率性の向上やコスト削減を図る上で重要な要素となっています。また、トヨタやトヨタ車体といった業界内の他のプレーヤーは主に車体システムに注力している一方、いすゞバス製造はカスタマイズ部品の提供を行っています。これらすべての企業は、排出ガス規制への適合および競争力の強化を目指し、電動化、水素燃料電池、そしてモジュール化といった分野における技術革新に取り組んでいます。

日本のバスシャーシおよびボディコンポーネント業界における主要なプレーヤーは、以下の通りです。

- Isuzu Motors Ltd. (Yokohama)

- J-Bus Ltd. (Komatsu)

- Hino Motors Ltd. (Hino)

- Mitsubishi Fuso Truck and Bus Corp. (Kawasaki)

- Toyota Motor Corp. (ToyotaCity)

- Isuzu Body Co., Ltd. (Fujisawa)

- Nishinihon Body Industries Co., Ltd. (Kitakyushu)

- Hino Body Industries (Komatsu)

- Toyota Auto Body Co., Ltd. (Kariya)

- UD Trucks Corp. (Ageo)

以下は、日本のバスシャーシおよびボディコンポーネント市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年1月、Hino Motor Co., Ltd.は、小型バスHino LiesseIIの最新モデルを発表しました。本モデルは、トヨタ製3GDエンジンの採用により燃費効率が向上しているほか、2025年重量車燃費基準の要件にも適合しています。座席定員は29名仕様となっており、高出力エンジンの選択肢や、ブレーキ性能の向上といった安全装備の強化、さらにはUSB充電機能も備えています。これは、日本の商用バス業界において、高効率かつ高性能なシャシーおよびボディ構成に対する関心が依然として高いことを示唆しています。

- 2025年9月、Toyota Motor Corporationは、Isuzuと協業し、商用向けの次世代燃料電池路線バスを開発しました。本バスは、Isuzuのフラットフロア型バッテリー式電気バスのシャシーをベースに、トヨタの水素燃料電池技術を搭載したものであり、いすゞと日野自動車の合弁会社であるジェイ・バスにて製造されます。生産開始は2026年度(2026年4月ー2027年3月)を予定しており、これはカーボンニュートラルなバスの選択肢を拡大するとともに、日本国内におけるバスのシャシーおよび車体技術の進化を牽引する、重要な一歩となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針