当社の信頼できる顧客

日本の自動車用サブフレーム市場調査、規模、傾向のハイライト(予測2026ー2035年)

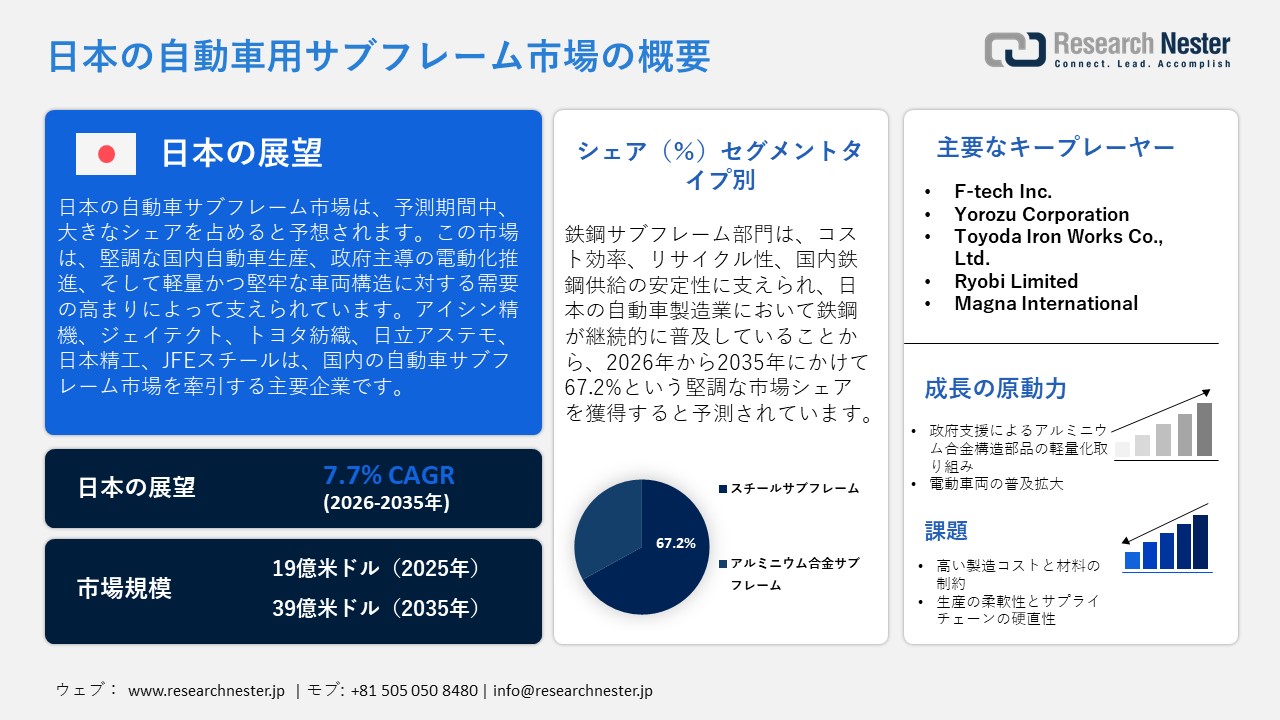

日本の自動車用サブフレーム市場規模は、2025年には19億米ドルを超え、2035年末には39億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.7%で拡大します。2026年には、日本の自動車用サブフレーム市場の業界規模は20億米ドルに達すると予測されています。

日本の自動車用サブフレームは、堅調な国内自動車生産、政府主導の電動化推進、そして軽量かつ堅牢な車両構造に対する需要の高まりに支えられています。経済産業省(METI)は内閣府と共に、自動車製造業を日本の基幹産業と位置付け、GDPの約2.9%を占め、国内で最も重要な製造業の一つとして確立しています。METIの経済構造基本調査によると、自動車を含む輸送機械の製造は、2021年の製造業出荷額全体の約19.1%を占め、全製造業の中で最大のシェアを占めています。これは、シャーシ、フレーム、サスペンションシステム、サブフレームに対する継続的な需要を裏付けています。雇用面では、日本自動車工業会(JAMA)によると、自動車製造業および関連産業は、自動車生産、部品製造、販売、サービス、輸送、関連サービスなど、日本で5.58百万人の雇用を支えています。これは、日本の自動車プラットフォーム全体にわたる長期的な部品需要の維持において、このセクターが果たす重要な役割を強化するものです。

日本政府の取り組みは、サブフレーム生産を含む自動車バリューチェーンの技術導入と脱炭素化を強力に支援しています。2050年までにカーボンニュートラルを達成することを目指すグリーン成長戦略の一環として、日本政府は2035年までに新車乗用車の販売台数を100%電動化するという目標を設定しました。この取り組みには、電気自動車(EV)、燃料電池自動車(FCV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)が含まれます。さらに、2030年までに約30万基のEV充電プラグを設置する計画があり、クリーンな自動車の普及と関連部品の需要拡大を促進することが期待されます。さらに、政府はクリーンエネルギー自動車に対し、2024年度の制度下で乗用車1台あたり850,000円、プラグインハイブリッド車(PHEV)1台あたり550,000円の補助金を支給し、市場の転換を促進しています。同時に、第6期科学技術イノベーション基本計画に盛り込まれたSociety 5.0では、製造プロセスにおけるデジタル化、人工知能(AI)、モノのインターネット(IoT)、自動化が推進されています。これらのアプローチは、軽量サブフレームを含む自動車部品の製造における効率向上と高度な設計の促進を目指しています。

日本クリーンエネルギー自動車補助金制度(2024年度)

|

車両カテゴリー |

補助金額 |

|

EV |

150,000円~850,000円 |

|

軽自動車EV |

150,000円~550,000円 |

|

PHEV |

150,000円~550,000円 |

|

FCV |

最大2,550,000円 |

出典:METI

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 93.8 百万米ドル |

| 予測年市場規模(2026年) | 96.2 百万米ドル |

| 予測年市場規模(2035年) | 133.4 百万米ドル |

| CAGR | 3.7% |

| 地域範囲 |

東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本は自動車分野における世界有数の国であり、数百万台規模の車両の製造・出荷を行っています。ラジエーターは、内燃機関(ICE)搭載車やハイブリッド車(HEV)において、依然として不可欠な熱管理コンポーネントです。日本はICE搭載車の利用廃止を進めていますが、それらの車両は依然として市場の大きな割合を占めており、自動車用ラジエーターに対する強固かつ継続的な需要を生み出しています。さらに、同国の膨大な車両生産量は、車両のライフサイクル全体を通じて、エンジン冷却システムに対する絶え間ない需要をもたらしています。

- 日本自動車工業会によると、2024年の日本の自動車生産台数は8.23百万台を超え、乗用車およびトラックの販売台数は4.42百万台を上回りました。これらの統計は、自動車用ラジエーターを含む自動車冷却システムの需要層が幅広いものであることを明確に示しています。

日本の自動車用サブフレーム市場 – 地域分析

日本では、自動車のサブフレームは、エンジン、サスペンション、シャーシを支える重要な構造要素として機能し、車両の安定性、衝突性能、乗り心地を向上させています。国の環境政策に沿って燃費を向上させ、排出量を最小限に抑えるため、アルミニウム合金などの軽量素材の使用が拡大しています。さらに、サブフレームはモジュール組立を可能にし、先進的な車両プラットフォームとの互換性があるため、グローバル市場における自動車製造の競争力を強化します。

トヨタは、2035年までに日本の自動車用サブフレーム市場の大部分を占めると予想されています。この予想される成長は、愛知県豊田市が自動車産業の主要拠点として認識されていることに大きく起因しています。豊田市では、2022年の豊田市の製造業出荷額総額13.89830億円のうち、自動車関連産業が92.8%を占め、工場雇用の77.1%が自動車製造業に集中しています。この市場は、軽量素材、特にアルミニウム合金サブフレームにおける政府支援によるイノベーションによってさらに刺激されています。ものづくり創造センターSENTANなどの取り組みは、OEMとサプライヤーの連携を促進し、高度な製造、モジュール組立、そして電気自動車、ハイブリッド車、燃料電池車などの次世代自動車への統合を促進しています。

広島は、2035年までに日本の自動車用サブフレーム市場において大きなシェアを獲得すると予想されています。この成長予測は、Mazda Motor Corporationを中心とする広島の確固たる自動車製造拠点と、強固なサプライヤーネットワークによって支えられています。経済産業省が実施した2023年経済構造基本調査によると、広島の製造品出荷額は10,2922億円で、そのうち自動車を含む輸送機械が33%(3,5257億円)を占めています。さらに、広島県の製造業従事者は2023年に214,305人、累計出荷額は11,476,455百万円を記録しました。こうした産業集積により、軽量アルミサブフレーム、高度な製造技術、モジュール組立工程、電動化に対応した技術革新が促進され、日本の自動車用サブフレームサプライチェーンにおける広島の戦略的重要性が強化されています。

広島県における製造品出荷額の推移

出典:stats

出典:stats

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用サブフレーム調達に割り当てられた収益の割合

- 自動車用サブフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用サブフレーム市場:成長要因と課題

日本の自動車用サブフレーム市場の成長要因ー

- アルミニウム合金構造部品の軽量化に向けた政府支援:市場拡大の原動力となっているのは、日本政府が政策的インセンティブと軽量素材の活用を通じて燃費向上と環境に配慮した自動車設計を推進するというコミットメントです。ITA日本自動車市場概要に示されているように、日本は燃費効率の高い車とハイブリッド車に非常に力を入れており、2024年の新車乗用車販売台数の54.8%をハイブリッド車が占めると予測されています。これは、構造やサブフレームの軽量化戦略が自然にメリットをもたらす技術が積極的に導入されていることを示しています。これは、効率性の向上と環境持続可能性を促進するために、車両設計において軽量化素材の使用を推奨する、国の電動化目標と規制枠組みに沿ったものです。

- 電動車両の拡大:日本における代替燃料車の普及拡大が市場の成長を牽引しており、JAMA(自工会)の報告によると、ハイブリッド車、プラグインハイブリッド車、電気自動車、燃料電池車を含む電動車両の新規登録台数は、2023年には約54%に達すると見込まれています。電動プラットフォームへのこの顕著な移行により、EV/HEVアプリケーションにおける構造統合の向上、重量バランスの最適化、そして性能の最適化を実現する、洗練されたリアサブフレーム設計の必要性が高まっています。

日本における代替燃料乗用車の新規登録台数

|

年 |

ハイブリッド車 |

プラグインハイブリッド車 |

電気自動車 |

燃料電池車 |

クリーンディーゼル車 |

Total |

|

2020年 |

1,434,742 |

17,609 |

21,281 |

685 |

175,145 |

1,687,001 |

|

2021年 |

1,346,842 |

14,680 |

14,547 |

761 |

147,139 |

1,523,996 |

|

2022年 |

1,434,719 |

22,677 |

21,658 |

2,464 |

149,298 |

1,630,816 |

|

2023年 |

1,843,662 |

52,126 |

88,512 |

160 |

169,683 |

2,154,403 |

出典:JAMA

当社の日本の自動車用サブフレーム市場調査によると、以下はこの市場の課題です。

- 高い製造コストと材料制約:日本の自動車用サブフレーム市場は、国内製造コストの高騰、厳格な品質基準、そしてアルミニウム合金や先進的な高張力鋼といった軽量素材の価格高騰といった圧力に常にさらされています。精密エンジニアリングへの要求に加え、エネルギー集約型の生産プロセス、そして次世代素材に伴う規模の経済性の限界が、ユニット当たりコストの上昇につながっています。自動車メーカーはコスト削減を目指す一方で、電動化、安全性、そして排出ガス削減といった目標達成のため、より軽量で強固な構造を求めており、これらの課題はサブフレームサプライヤーにとって大きな課題となっています。

- 生産の柔軟性とサプライチェーンの堅牢性:日本における電動化と多様化が進む車両プラットフォームへの移行は、従来型の高度に最適化されたサプライチェーンに圧力をかけています。サブフレームメーカーは、バッテリー、モーター、そして新たな衝突荷重経路を組み込むために設計を変更する必要があり、多くの場合、開発期間の短縮が求められています。しかしながら、日本の緊密に統合されたサプライヤーネットワークと長期にわたる認定プロセスは、迅速な設備更新や設計変更を妨げ、生産の柔軟性、ジャストインタイムの製造慣行、およびさまざまな車両アーキテクチャにわたる迅速なイノベーションの必要性の間でバランスをとることが困難になる場合があります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用サブフレーム市場のセグメンテーション

タイプ(スチールサブフレームおよびアルミニウム合金サブフレーム)

スチールサブフレームは、2035年までに日本の自動車用サブフレーム市場における売上高シェアの67.2%を占めると予測されています。この傾向は、コスト効率、リサイクル性、そして国内鋼材供給の安定性に支えられ、日本の自動車製造において鉄鋼が継続的に普及していることに起因しています。JAMA(自工会)の2023年自動車生産台数レポートによると、2023年の乗用車生産台数は6.57百万台に達し、同年の総自動車生産台数は7.84百万台に達すると予想されており、スチール製シャシー部品の堅調な需要を裏付けています。日本製鉄のファクトブック2023によると、自動車部門向けの普通鋼出荷量は2022年度に9,430百万トン(普通鋼総消費量の約21.9%)に達し、自動車用鋼材供給におけるスチールサブフレームの重要性を浮き彫りにしています。さらに、Topy Industries Ltd.は、2024年度の連結売上高が3,0060億円、営業利益が530億円と予測され、OEM向け乗用車用スチールホイール市場シェアが51%を占めており、自動車用鋼板需要との強い結びつきを示唆しています。全体として、高い自動車生産台数と安定した産業政策に支えられた自動車用サブフレームの持続的な需要により、日本の鉄鋼・部品メーカーは幅広い事業基盤を維持しています。

2022年における日本の自動車生産台数(車種別)

|

車両カテゴリー |

生産量 |

共有 (%) |

|

乗用車 |

6,566,318 |

83.8 |

|

トラック |

1,184,553 |

15.1 |

|

バス |

84,611 |

1.1 |

|

合計合計 |

7,835,482 |

100.0 |

出典:JAMA

用途(フロントサブフレームとリアサブフレーム)

フロントサブフレームは、2035年までに日本の自動車用サブフレーム市場において大きな収益シェアを占めると予想されています。これらのフロントサブフレームアセンブリは、エンジン、サスペンション、ステアリングシステムを支える重要な構造要素として機能し、衝突エネルギーマネジメントと車両安定性にも重要な役割を果たします。この機能は、乗用車とSUVの内燃機関(ICE)プラットフォームとEVプラットフォームの両方で需要を促進します。このセクターの成長は、燃費向上を目的とした軽量設計へのトレンド、より厳しい排出ガス規制の導入、そしてバッテリー統合と騒音・振動・ハーシュネス(NVH)制御のための高度なサブフレームを必要とするEV生産の増加によって推進されています。2024年の日本の自動車産業の生産台数は8,234,681台であり、部品需要にとって堅固な産業基盤があることを示しています。政府は電動化を積極的に推進しており、2035年までに新車乗用車の販売台数をEV、HEV、PHEV、またはFCVにすることを目標としており、インセンティブと必要なインフラ整備によって後押しされています。

当社の日本の自動車用サブフレーム市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

セグメント |

|

タイプ別 |

|

|

用途別 |

|

日本の自動車用サブフレーム市場を席巻する企業:

日本の自動車用サブフレーム市場における参入企業は、軽量素材の革新、精密溶接、ハイドロフォーミング技術の活用、高強度鋼の統合などにより進歩を遂げてきました。さらに、ロボット工学、モジュール設計、環境に配慮したコーティング技術を導入することで、耐久性と効率性を向上させています。これらの進歩により、日本のメーカーは自動車用サブフレームの製造において卓越した性能、安全性、そして持続可能性を保証し、世界競争力の最前線に立っています。以下は、日本の自動車用サブフレーム市場で事業を展開している主要企業の一覧です。

日本の自動車用サブフレーム市場における主要企業は以下の通りです。

- F tech Inc. (Saitama)

- Yorozu Corporation (Yokohama)

- Toyoda Iron Works Co., Ltd. (Toyota, Aichi)

- Ryobi Limited (Hiroshima)

- Yazaki Corporation (Tokyo)

- NHK Spring Co., Ltd. (Yokohama)

- Honda Motor Co., Ltd. (Tokyo)

- Nissan Motor Co., Ltd. (Yokohama)

- Suzuki Motor Corporation (Hamamatsu)

- Mazda Motor Corporation (Hiroshima)

以下は、日本の自動車用サブフレーム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、Hitachi Automotive Systemsなどが設立した日本の大手自動車部品サプライヤーであるAstemo, Ltd.は、横浜で開催された「人とくるまのテクノロジー展2025」への出展を発表しました。同社は、次世代の自動車用サブフレームおよびシャシー統合に関連する、車両制御、電動パワートレイン、自動運転/先進運転支援システム(AD/ADAS)、そして最先端のシャシー技術の進歩を強調しました。同展でのプレゼンテーションでは、アステモの統合シャシーおよびソフトウェア定義車両(SDV)技術への取り組みが強調されました。

- 2025年4月、JFE Steel Corporationは、サスペンションやドライブトレインシステムの支持、そして構造およびサブフレームの製造に不可欠な、一体型リアエンド自動車フレーム部品を製造するための革新的な冷間プレス成形技術を発表しました。この革新的な技術は、部品点数を最小限に抑え、製造効率を向上させ、コストを削減し、衝突被害後の修理費用の削減にも貢献する可能性があります。この開発では、超高張力鋼板と独自のJESOLVAプロセスを活用し、より軽量で強度の高い自動車車体の製造に重点を置きました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針