当社の信頼できる顧客

日本の自動車用半導体市場調査、規模、傾向のハイライト(予測2026ー2035年)

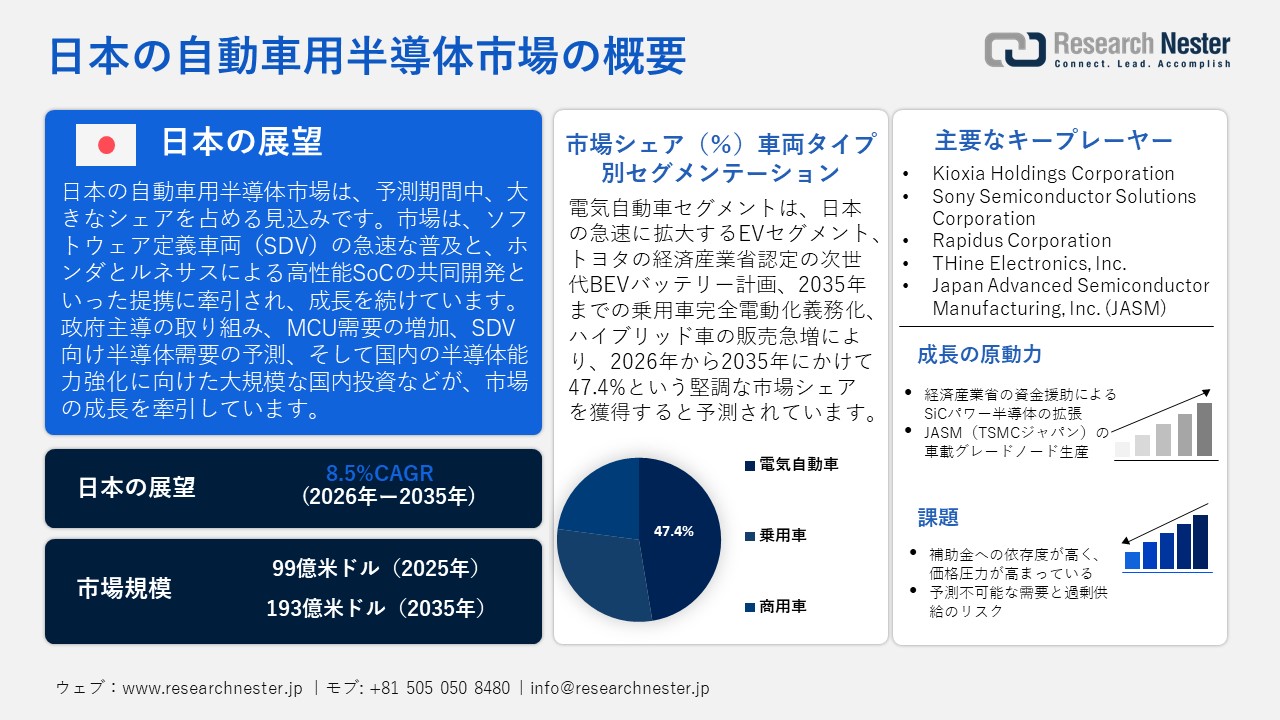

日本の自動車用半導体市場規模とシェアは、2025年には99億米ドルと推定され、2035年末には193億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.5%で成長が見込まれています。2026年には、日本の自動車用半導体の業界規模は103億米ドルに達すると予想されています。

日本の自動車用半導体市場は、主に政府と業界の強力な連携によるソフトウェア定義車両(SDV)開発の高成長率に牽引され、予測期間中に大幅に成長すると見込まれています。例えば、2025年1月8日、HondaとRenesasは、Hondaが生産する0シリーズEVを対象としたソフトウェア定義車両(SDV)で使用する高性能SoCを共同開発するための業務提携を発表しました。このSoCは、2,000TOPSのAI性能と20TOPS/Wの電力効率を提供します。さらに、JEITAは、日本の新車製造におけるソフトウェア定義車両の比率が2025年のわずか0.03%から2035年までに62.0%に上昇すると予測しており、ソフトウェア制御プラットフォーム車両への急激な変化を示しています。 JEITAは、2035年までに世界全体で1,186億米ドルのSDV関連半導体が必要となり、1台あたりの電力、ロジック、センサーチップの容量も同様に増加すると予測しています。一方、この拡大は日本の政策システムによって積極的に促進されています。JEITAの半導体政策タスクフォースは、SDVにおける制御システムの鍵は日本のパフォーマンスに不可欠なマイクロコントローラユニット(MCU)であり、そのさらなる進化が決定的な競争優位性になると強調しています。さらに、2020年から2022年にかけて日本の半導体出荷額は急増しており、政府は2030年までに国内半導体企業の売上高を990億米ドル(15兆円)以上に増やす取り組みを行っています。この取り組みには、約790億米ドル(12兆円)の官民投資が含まれています。この拡張に合わせて、最先端の研究開発センターと大量生産センターの設立を目指す次世代半導体ベンチャーも展開しています。

日本の自動車用半導体サプライチェーンは、6ー28ナノメートルノードの先進チップを生産できるように設計された熊本TSMCファブや、2ナノメートル技術で生産するように設計された北海道のラピダスなどの新工場など、強力な現地生産能力と成長を続ける製造能力を備えています。2021年以来、政府と業界は、サプライチェーンの回復力を強化し、生産の生産計画を改善し、半導体メーカーと自動車メーカー間の協力を強化するためのワーキンググループを設立しました。感光性半導体デバイス、太陽光発電は、1,861,455.08千米ドル、9,990,640,000個で、輸入元は主に中国が1,121,456.18千米ドル、4,602,510,000個、フィリピンが198,763.42千米ドル、70,690,800個で、日本はそれを輸入しました。輸出は2,698,080.10千米ドル、数量は22,643,700千点に達し、そのうち中国向けは894,716.62千米ドルに達しました。これは、日本が大きな生産能力を有していることを示し、自動車や産業向けの主要な光半導体の供給においても役割を増大させていることを示しています。車載用半導体製品は輸出が制限されているため、貿易面では生産に影響を及ぼしますが、日本は依然として国際半導体貿易において主要な存在です。公式統計における半導体の生産者物価指数(PPI)と消費者物価指数(CPI)は、安定的な投資支援を反映しており、その中には半導体製造装置の更新に対する補助金が総額470億円含まれています。Rapidusなどのプロジェクトに対する政府支援3,300億円により、研究開発と展開への投資が市場に投入されています。これらすべての動きは、政府の政策、生産ラインの拡大、そして強固なサプライチェーンなど、日本が自動車向け半導体生産において戦略的な位置を占めていることを示しています。

日本の光感応性半導体デバイス、太陽光発電の国別輸入、2024年

|

日本 |

パートナー国 |

輸入価値(米ドル) |

数量 |

|

中国 |

1,121,456.18 |

4,602,510,000 |

|

|

フィリピン |

198,763.42 |

70,690,800 |

|

|

その他のアジア |

140,445.71 |

2,829,460,000 |

|

|

マレーシア |

99,974.59 |

977,919,000 |

|

|

イタリア |

71,338.66 |

12,958,600 |

|

|

タイ |

60,131.16 |

611,310,000 |

|

|

ベトナム |

49,104.48 |

139,090,000 |

|

|

フランス |

22,835.87 |

200,081,000 |

日本の光感応性半導体デバイス、太陽光発電の国別輸出、2024年

|

日本 |

パートナー国 |

輸出価値(米ドル) |

数量 |

|

中国 |

894,716.62 |

7,549,560,000 |

|

|

香港、中国 |

555,099.73 |

1,686,060,000 |

|

|

アメリカ合衆国 |

340,222.00 |

2,708,540,000 |

|

|

タイ |

132,355.23 |

2,570,800,000 |

|

|

ドイツ |

99,072.46 |

171,061,000 |

|

|

その他のアジア |

87,430.59 |

2,320,700,000 |

|

|

韓国 |

71,993.06 |

653,641,000 |

|

|

マレーシア |

54,688.87 |

2,028,730,000 |

日本の自動車用半導体市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

99億米ドル |

|

予測年市場規模(2026年) |

103億米ドル |

|

予測年市場規模(2035年) |

193億米ドル |

|

地域範囲 |

|

日本の自動車用半導体市場 – 地域分析

自動車用半導体市場は、世界の自動車製造市場だけでなくエレクトロニクス市場においても日本の競争力強化を牽引しており、日本の産業・経済エコシステムにとって極めて重要になっています。経済産業省(METI)は、半導体産業戦略において半導体を中心的な位置付けており、次世代半導体における地域生産能力の育成と協業を重視する半導体活性化戦略を掲げています。さらに、日本の自動車用半導体は、従来の自動車生産(電源管理、マイクロコントローラー、ADAS)、電動自動車、産業用電子機器、建設機械ロボット、さらにはヘルスケア用モバイルデバイスにも応用されています。例えば、東芝デバイス&ストレージは、車載グレードのMOSFET、モータードライバーIC、SiCパワーデバイスを開発しており、これらは国内の自動車に搭載され、エンジン、バッテリーマネジメント、EVパワートレインの制御、そしてモーター駆動における効率性と信頼性を実現しています。SiCやGaNなどの省エネパワー半導体は、特に電気自動車や環境に優しいシステムに適しています。 SiCやGaNといったワイドバンドギャップ半導体は、スイッチング効率の向上、エネルギー損失の低減、優れた熱特性といった特長を備え、電気自動車の電力システムを支える材料です。これらの特性は、EVモーターの軽量化、小型化、そして環境負荷低減に大きく貢献するため、SiCとGaNは将来の持続可能なモビリティ技術に不可欠です。こうした省エネエレクトロニクスは、経済産業省およびNEDOのプログラムによる研究開発によって支援されています。

主な競合相手はDensoとFuji Electricで、デンソーと富士電機は2024年末にSiCパワー半導体の量産化のため、経済産業省から巨額の補助金(705億円)を受け取った。もう1つの主要プレーヤーはTSMCで、Sony、Toyota、Densoとの合弁会社であるJapan Advanced Semiconductor Manufacturing(JASM)を熊本に設立しており、同社は自動車用ASICと先端プロセスノードの開発能力を有している。さらに、このセクターは日本政府、特に経済産業省の積極的な支援を受けている。経済産業省は、研究開発、実証、社会実装の機会を支援するために、NEDOが運営するグリーンイノベーションファンド(当初2兆円)を設立した。これは、2022年3月に開発された特定の自動車関連の研究開発スキームで構成されます。NEDOはまた、このファンドにおける自動車プロジェクトの応募者への公募を開始した。サプライチェーンの面で能力拡大が行われている。デンソー富士電機SiCは、SiCチップの製造だけでなく、エピタキシャルウエハーの製造も手掛けるプロジェクトで、愛知県(幸田)、三重県(いなべ)、長野県(松本)に拠点を置き、2027年に年間310,000枚の生産を目標としている。他の能力増強プロジェクト(Rohm/Toshiba of power semisなど)に巨額の補助金を出すことで、さらなる供給確保を図った。

さらに、研究開発とイノベーションに関しては、NEDOが次世代パワー半導体と次世代製造ツールを支援しています。また、日本の半導体戦略全体は、ステップ2の次世代技術とステップ3の将来技術(量子やフォトニクスなど)を含んでいます。国際協力レベルでは、Rapidus(Toyota、Sonyなどがスポンサー)などの企業も、先端ノードでIBMなどの国際パートナーと連携しています。経済産業省は、半導体開発における日米協力を公式に強調しています。日本の半導体ビジョンは、強力な政府の支援を受けて、特にEV関連チップの国内先進製造業の再構築を目指しています。グリーンイノベーションファンド、SiCの能力構築、JASMなどの合弁企業によると、車載グレードの半導体における日本の将来は非常に楽観的で、2035年までには戦略的強みを回復しようとしているとのことです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用半導体調達に割り当てられた収益の割合

- 自動車用半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用半導体調達に割り当てられた収益の割合

- 自動車用半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用半導体調達に割り当てられた収益の割合

- 自動車用半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用半導体調達に割り当てられた収益の割合

- 自動車用半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用半導体調達に割り当てられた収益の割合

- 自動車用半導体への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用半導体市場:成長要因と課題

日本の自動車用半導体市場の成長要因ー

- 経産省資金によるSiCパワー半導体の拡充:日本は、EVインバーターやオンボードチャージャー、EV高電圧パワートレインシステムに不可欠なSiCパワー半導体の生産を現地化しており、経産省の戦略的推進力が強く感じられす。このプロジェクトは、供給の安全性を高め、台湾や欧州への依存を軽減するとともに、日本のメーカーがEVを効率的に生産し、性能と熱管理のニーズを満たすことを可能にす。経産省は2024年11月、経済産業省による経済安定促進法の一環として、DensoとFuji ElectricによるSiCパワー半導体の共同プロジェクトを採択した。投資額は2,116億円で、そのうち705億円は補助金である。持続可能性、省エネプロセスの活用、リサイクル、節水などもこのプロジェクトの優先事項であす。この計画により、EV生産におけるSiCの国内生産のコスト効率が向上し、ワイドバンドギャップ半導体の次期導入も加速されるとともに、日本国内の自動車用半導体エコシステムとEV技術リーダーとしての日本の優位性が強化されす。動車用半導体の需要を刺激する最も重要なソリューションのサブサブセクターになります。

- JASM(TSMCジャパン)の車載グレードノード生産拠点:熊本におけるJASM(TSMCジャパン)の設立は、自動車用半導体開発の大きな推進力となります。JASMは、成熟ノードチップ、22/28nm MCU、PMIC、イメージセンサーASIC、12/16nm ADASプロセッサをToyota、Denso、Sony、Honda、Mazdaに直接供給しています。ローカライゼーションにより、リードタイムの短縮、サプライチェーンの信頼性向上、そしてEV、ADAS、ソフトウェア定義車両に不可欠な日本自動車メーカーへのウェハ優先割り当ての確保が可能になります。 TSMCは、最初のJASMファブが2022年に建設中で、2024年末までに完成予定であると述べています。2つ目のファブは2027年に稼働開始予定です。2つのファブを統合することで、40nm、22/28nm、12/16nm、6/7nmプロセス技術をサポートし、月産100,000枚以上の12インチウェーハ生産能力を実現し、自動車、産業、HPCのニーズに応えます。これは200億米ドルを超える投資であり、約3,400人のハイテク関連雇用を創出します。

当社の日本の自動車用半導体市場調査によると、以下はこの市場の課題です。

- 補助金への依存度と価格圧力:日本の自動車用半導体メーカーは、生産コストの低さとハイエンド技術への投資を背景に、事業継続のために政府補助金に大きく依存しています。こうした補助金への依存は、変動する政府支援に合わせてコストを調整する必要があるため、価格設定モデルの歪みを招き、市場における価格戦略を柔軟に活用できない状況を生み出します。補助金の削減や支給時期の延期は、メーカーの短期的な利益率を圧迫し、研究開発の制約、生産能力の拡大の制約、長期計画への影響といった問題を引き起こします。こうした補助金への依存は、国際競争力にも影響を与えます。日本企業は、他の政府支援枠組みを利用して事業を展開してきた海外の競合他社のコストに追いつけない可能性があり、ひいては日本の自動車用半導体産業の発展を阻害する可能性があります。

- 予測不可能な需要と過剰生産能力リスク:日本の自動車用半導体市場は、特にEVやADASシステムといった急速に進化する市場において、非常に不安定です。生産見通しの変化は予期せぬものであり、生産工場の過剰生産能力につながる可能性があります。また、操業コストの高いファブが適切に活用されないという問題もあります。こうした不整合は、価格設定、在庫保有コストの上昇、そしてサプライチェーン全体の非効率性に影響を及ぼします。政府が推進する投資は、インセンティブを通じて市場の実需を上回る高い成長率を生み出す可能性があり、過剰生産能力リスクの存在はより深刻です。その結果、サプライヤーやメーカーは資金難、投資回収の遅延、そして新たなトレンドへの対応における機敏性への依存といった問題に直面することになり、これらが相まって、日本の自動車用半導体産業の漸進的な発展と持続性の低下につながります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用半導体市場のセグメンテーション

車両タイプ別(乗用車、商用車、電気自動車)

電気自動車セグメントは、日本の自動車用半導体の需要に大きな影響を与え、2035年までの予測期間中に47.4%の最大の市場シェアで成長すると見込まれています。例えば、2024年9月6日、Toyotaは、経済産業省が認定した次世代BEV用バッテリーを、国の電池供給確保計画の一環として使用する計画を発表しました。この国が承認した認定は、トヨタのバッテリー式電気自動車(BEV)活動の成長を裏付けるものであり、BEVポートフォリオの継続を支えるバッテリー制御チップ、電源管理IC、バッテリー制御インバータの要件を強化するものです。さらに、経済産業省(METI)によると、2035年までに日本で販売されるすべての新車乗用車は電動化(EV、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、燃料電池車を含む)される予定です。経済産業省のエネルギー政策ポータルサイトによると、2023年度にはHEV(ハイブリッド電気自動車)が全新車乗用車販売台数の約半数を占めるなど、ハイブリッド車は既に市場の大部分を占めています。この電動化政策は半導体需要を牽引しています。EVとハイブリッド車は、内燃機関車と比較して、電源管理IC、インバータ、バッテリー/充電制御チップの消費量が大幅に増加しており、電気自動車のサブセグメントは半導体売上高の成長率が最も高いセグメントとなっています。

ソリューション別(ディスクリート、IC、センサー、モジュール)

集積回路(IC)セグメントは、2026年から2035年の予測期間中に43.8%という大幅な収益シェアで成長すると予測されています。自動車の電動化とインテリジェントシステムは、ロジック(マイクロコントローラなど)、アナログ、ミックスドシグナル、電源管理ICなどのコンポーネントに大きく依存しています。例えば、日本の大手半導体企業であるRenesas Electronicsは、トヨタのハイブリッド車や電気自動車にマイクロコントローラ(MCU)と電源管理ICを提供しています。これらのICは、バッテリー制御、インバータ制御、パワートレインの効率化などの重要なプロセスを制御して、電動化と運動駆動能力を実現します。さらに、半導体再生戦略は、自動車、産業、高度コンピューティング用途の高付加価値ICの国内生産を強化するために経済産業省が発行した文書です。この計画には、高度なロジックデバイスとパワーデバイスの生産増加、日本のEV推進と半導体政策の整合性、そして自動車の電動化の拡大が含まれています。 EV の普及に伴い、自動車メーカーはバッテリー管理、電力変換 (DC-DC)、制御ロジックなど、より複雑な機能を備えた IC を必要とするようになり、IC (ロジック、アナログ、電源) は自動車用半導体の需要を刺激する最も重要なソリューションのサブサブセクターになります。

当社の日本の自動車用半導体市場の詳細な分析には、次のセグメントが含まれます。

|

デバイスタイプ別 |

|

|

車両アプリケーション別 |

|

|

車両タイプ別 |

|

|

ソリューション別 |

|

日本の自動車用半導体市場を席巻する企業:

日本の自動車用半導体市場には、Renesasのような組み込みIC市場のリーダーや、ROHM、Mitsubishi Electric、Toshiba、Fuji Electricといったパワーディスクリートベンダーなど、注目すべき専門企業やティア1コンポーネントが数多く存在します。さらに、Rapidusは、自動車メーカーから支持される新興の高性能ロジック工場を構築しています。一方、ソニーセミコンダクタは、ADAS向けに最先端のイメージングおよびセンサーICを提供しています。ファウンドリレベルの製造は、熊本のJASM(日本自動車材料研究所)がサポートしています。さらに、ファブレスLSIベンダーのザインエレクトロニクスは、ミックスドシグナルおよびパワーマネジメント設計をエコシステムに追加しています。これらのプレーヤーは、電動化、高効率電源装置、そして強力で地域に根ざした自動車用半導体サプライチェーンに向けた日本の戦略的推進力と一致しています。

日本のトップ自動車用半導体メーカー

- Renesas Electronics Corporation

- ROHM Co., Ltd. (Kyoto)

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Fuji Electric Co., Ltd.

- Kioxia Holdings Corporation

- Sony Semiconductor Solutions Corporation

- Rapidus Corporation

- THine Electronics, Inc

- Japan Advanced Semiconductor Manufacturing, Inc. (JASM)

以下は、日本の自動車用半導体市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Densoは、独自のSiC半導体ウェハ3Dアーキテクチャと自動車HVAC技術から派生したフラットな双方向冷却アーキテクチャをベースに、電気自動車向けの次世代インバータを開発しました。この設計により、従来のインバータに比べて70%の電力削減と、コアモジュールのサイズ約30%の小型化を実現しています。この高効率インバータは、バッテリー電気自動車やハイブリッド車への搭載を目指しており、エネルギー効率と性能の向上、そして航続距離の延長を実現します。Densoのイノベーションは、日本における革新的な自動車用半導体への需要の高まりを示しており、日本の電動化プロセスに恩恵をもたらすとともに、新型EVパワートレインの性能と信頼性を高める主要部品を提供することで、自動車用半導体のリーダーとしての日本の地位を強化します。

- 2025年6月、ROHMは、BYD Toyota EVテクノロジーおよびFAWトヨタと提携し、第4世代SiC MOSFETベアチップをリリースし、トヨタの新型電気自動車bZ5に搭載しました。SiCパワーモジュールは、ROHMとZhenghai Groupが設立した合弁会社HAIMOSICを通じて製造され、当初の生産能力は年間36万台です。ROHMは第5世代、第6世代、第7世代SiC MOSFETの生産を順次拡大し、第5世代は2025年後半に量産を開始する予定です。これらの開発は、電気自動車における高効率パワーデバイスのニーズの高まりに対応し、日本の自動車用半導体市場の拡大と次世代電動車両技術の活用強化に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針