当社の信頼できる顧客

日本の自動車用圧力センサー市場調査、規模、傾向のハイライト(予測2026ー2035年)

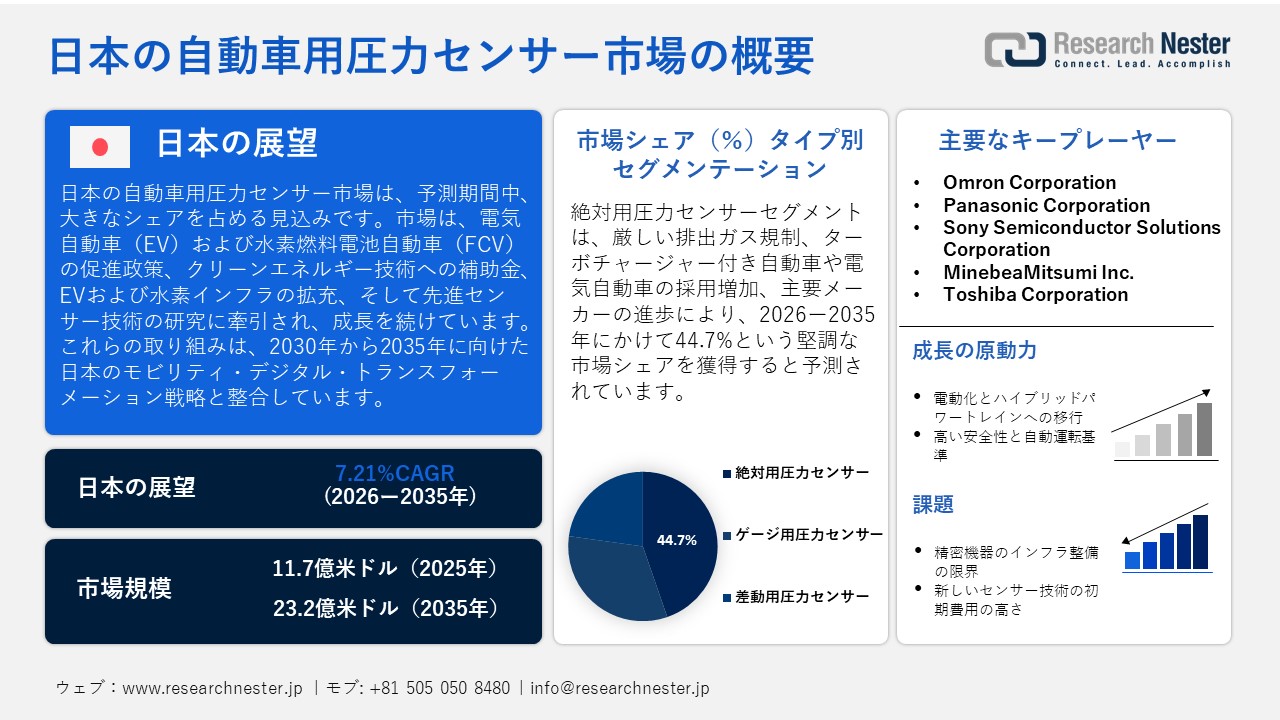

日本の自動車用圧力センサー市場規模とシェアは、2025年には11.7億米ドルと推定され、2035年末には23.2億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.21%で成長が見込まれています。2026年には、日本の自動車用圧力センサーの業界規模は12.4億米ドルに達すると予想されています。

日本の自動車用圧力センサー市場は、クリーンエネルギー技術の活用を奨励する政府の政策や補助金の恩恵を受け、電気自動車(EV)やクリーンエネルギー車の利用増加を主な原動力として、予測期間中に上昇傾向で成長すると予測されています。例えば、経済産業省(METI)は、燃料電池商用車導入促進のための重点地域を初めて選定すると発表したことで、特にトラックやバスなどの商用車を中心とした水素燃料電池車(FCV)の需要を促進するための重点地域が設けられました。この政策は、燃料や安全機構を効果的に管理するために複雑な車載圧力センサーを必要とする水素燃料電池車(FCV)の利用を直接的に促進するものです。

さらに、METIは、クリーンエネルギー車の普及促進と、充電ステーションや水素ステーションなど、それらを支えるインフラ整備にも力を入れています。これらの政策は、2030年から2035年までにモビリティにおける大きな技術革新を達成することを目指す、日本のモビリティ・デジタル・トランスフォーメーション(DX)戦略にも合致するものです。こうしたEV普及促進に向けた政府の取り組みは、次世代自動車の燃費、安全性、そして排出ガス削減の向上に不可欠な車載用圧力センサの需要を牽引しています。例えば、電気自動車の保有台数は増加傾向にあり、日本に進出している外資系自動車メーカーにも補助金が提供されています。また、水素充填時の圧力損失補償技術の向上も、燃料電池車の効率向上に向けた研究の一例であり、車載用センサ技術への研究開発投資が活発化しています。

サプライチェーンと製造の面では、日本の自動車部品製造部門は、金属、半導体、センサーセラミックスの輸入、車両組立ラインにおけるセンサーモジュールの大量組立など、世界の生産・貿易プロセスと密接に結びついています。2023年には、自動調整装置または制御機械の部品と付属品が16.2億米ドル(1,723万4,000kg)出荷され、主な仕向地は米国、中国、タイでした。さらに、国内の機械部品および工具産業は、経済産業省の2025年度ビジョンによっても支援されており、海外事業の成長と、センサーアセンブリなどの自動車部品の主要工具の国内生産を強化しています。製造能力の拡大に関しては、自動車産業における産業用ロボットの導入は2024年に約13,000台に達し、前年比11%の増加となりました。これは、柔軟なセンサーモジュール組立インフラへの投資を示しています。これらの要素は、高度な材料および部品のサプライ チェーン (金属からセンサー セラミック、電子機器、モジュール アセンブリ、車両統合まで) と、その部品の集中的な輸出貿易、および日本の自動車エコシステムにおける圧力センサー セグメントを支える必要な研究開発および生産能力への投資を表しています。

日本の自動車用圧力センサー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.21% |

|

基準年市場規模(2025年) |

11.7億米ドル |

|

予測年市場規模(2026年) |

12.4億米ドル |

|

予測年市場規模(2035年) |

23.2億米ドル |

|

地域範囲 |

|

日本の自動車用圧力センサー市場 – 地域分析

日本の自動車用圧力センサー市場は、日本の製造業および先端技術システムにおいて重要なセグメントであり、自動車産業に直接貢献しています。自動車用圧力センサーを含むハイテク製品の採用は、日本の自動車メーカーの競争力維持に貢献しています。これらのセンサーは、車両の性能、安全性、そして高い環境基準の遵守を向上させる上で重要な役割を果たしているからです。例えば、AISIN Corporationは、子会社のアドヴィックスにおいて、最新のセンサーを統合した未来型ブレーキシステムを開発しました。このシステムは、電気自動車のブレーキ効率を調整することで、性能向上、エネルギー消費の最小化、そして日本の厳格な環境・安全政策の推進に貢献します。自動車用圧力センサーは、自動車産業において様々な用途に使用されています。エンジン制御システム、タイヤ空気圧監視システム(TPMS)、ブレーキシステムに使用され、最適な性能と安全性を維持します。さらに、電気自動車(EV)ではバッテリー管理システム、ハイブリッド車ではパワートレインの効率監視・制御に使用されています。車両システムの複雑化と、それらを正確に制御・監視する必要性が高まるにつれ、これらのセンサーの需要は高まっています。

DENSO CorporationやHitachiオートモティブシステムズといった日本を代表する企業は、車載用圧力センサーの開発・製造の最前線に立っています。例えば、Hitachiオートモティブシステムズがトヨタ・プリウスPHVに採用したホットワイヤースロットイン式エアフローセンサーは、燃料噴射を最適化して排出量を最小限に抑える役割を果たしており、これは、車両の性能と環境適合性を向上させるために、日本において先進的な車載用圧力センサーの採用が増加していることを示しています。さらに、経済産業省(METI)も、自動車産業における先進センサー技術の適用確保に重要な役割を担っています。METIは、モビリティ・デジタル・トランスフォーメーション(DX)戦略などのプログラムを通じて自動車産業のデジタル化を推進することで、日本の自動車産業の競争に対抗していく計画です。この戦略には、先進センサー技術を用いて自動車の性能と安全性を向上させる可能性のあるソフトウェア定義車両(SDV)などのデジタル技術の導入が含まれています。こうした政策は、日本の自動車用圧力センサー市場の成長と発展を促進する上で好ましいものです。自動車用圧力センサーの需要増加に対応するため、企業は生産能力の増強とサプライチェーンのレジリエンス強化に取り組んでいます。例えば、富士電機は2022年に東京にプラントシステムセンターを開設し、MEMS技術を基盤とした高精度自動車用圧力センサーの生産能力、品質、リードタイムの短縮、そしてサプライチェーンのレジリエンス強化を強化し、日本の自動車需要の拡大に対応しています。供給源の多様化が進むとともに、サプライチェーンの途絶に伴うリスクを軽減するための自動化への投資も行われています。こうした進歩は、自動車分野における高品質センサーの供給継続において重要な役割を果たしています。

メーカーはまた、環境への影響を減らすために、より環境に優しい生産プロセスに切り替えています。さらに、政府は、省エネセンサーなどのグリーンテクノロジーが開発されているグリーンイノベーションファンドなどの政府支援イニシアチブを通じて、自動車産業の環境持続可能性を支援するための取り組みに資金を提供しています。新エネルギー・産業技術総合開発機構(NEDO)が管理するこのファンドには、2050年までにカーボンニュートラルを達成するために2兆円が割り当てられています。国と企業の両方に共通する高い目標を達成するために、省エネセンサーなどの技術の研究開発、実証、社会実装を長期的(10年以上)にサポートします。継続的な研究開発は、自動車用圧力センサーの性能と機能の向上に行われています。イノベーションには、より正確で、より耐久性があり、デジタルシステムとより相互接続されたセンサーの作成が含まれます。これらのイノベーションは、現代の車の新しいニーズを満たすために必要であり、自動車技術の開発に役割を果たします。

日本は、自動車用センサーの開発に向けた世界的な研究活動に参加しています。カナダをはじめとする他国との協力は、バッテリーチェーンや技術交流といった分野において、高度なセンサーシステムの革新と創造を促進することを目的としています。例えば、ディープテック・カナダが貿易コミッショナーサービスおよびカナダ国立研究会議産業研究支援プログラム(NRC IRAP)と共同で主催した、スマートマテリアル共同イノベーション・貿易ミッション(日本)は、自動車用センサーを含むスマートマテリアル分野におけるカナダ企業と日本企業の協力を促進することを目的としています。同様に、カナダに拠点を置くMitacsも、日本の国際電気通信基礎技術研究所(ATR)と提携を結んでいます。この提携は、研究のモビリティを重視し、カナダと日本の学術機関、企業、インキュベーター間の強力なネットワーク構築を目指しています。このような提携は、世界の自動車用センサー市場における日本の存在感を高めるものです。日本の自動車用圧力センサー市場は、電気自動車やハイブリッド車の普及、センサー技術の発展、そしてそれを支援する政府の政策により、成長が見込まれています。デジタル化の推進と持続可能性は、高度な圧力センサーの需要をさらに高めると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用圧力センサー調達に割り当てられた収益の割合

- 自動車用圧力センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用圧力センサー調達に割り当てられた収益の割合

- 自動車用圧力センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用圧力センサー調達に割り当てられた収益の割合

- 自動車用圧力センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用圧力センサー調達に割り当てられた収益の割合

- 自動車用圧力センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用圧力センサー調達に割り当てられた収益の割合

- 自動車用圧力センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用圧力センサー市場:成長要因と課題

日本の自動車用圧力センサー市場の成長要因ー

- 電動化とハイブリッドパワートレインへの移行:日本における自動車の電動化は、車載用圧力センサーの成長を牽引する大きな要因です。自動車メーカーがハイブリッド車、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)へと移行し、熱管理、燃料噴射、水素貯蔵システムを設計に取り入れるようになったため、精密な圧力制御を必要とする車両システムが増加しています。例えば、Toyota Motor Corporationは、70MPa(約700バール)の圧力と安全機構、圧力制御装置を備えた各種タンクを組み込んだ高圧水素貯蔵モジュールを燃料電池車「トヨタ ミライ」に搭載しました。これは、FCEVへの移行により、燃料電池スタックへの供給と熱・圧力制御機構の間で、水素貯蔵における厳格な圧力制御が求められることを示しています。

さらに、日本はグリーン成長戦略の下、2050年までにカーボンニュートラルを達成することを目指し、2030年代半ばまでにすべての新車乗用車を電動化する計画です。この計画では、モビリティや製造業など、排出量の削減と産業競争力の向上につながる14の優先分野も示されています。この大規模な電動化は、ティアサプライヤーやOEM各社が、電動パワートレインの信頼性と効率性を向上させ、国内市場および輸出市場における需要拡大を図るため、より技術的に進歩したMEMSベースの圧力センサーを採用することを促しています。

- 高い安全性と自動運転基準:用圧力センサーの需要は、日本の高い安全基準と自動運転の発展に大きく影響されています。これらのセンサーは、ブレーキ、ステアリング、タイヤ空気圧、車内空調システムのリアルタイムアプリケーションにおいて重要な役割を果たし、ますますデジタル化・コネクテッドカー化が進む自動車において優れた操作性を提供します。例えば、タイヤ空気圧監視システム(TPMS)を製造する日本企業であるPacific Industrial Co., Ltd.、タイヤの空気圧と温度を直接測定し、車両の車載システムにワイヤレスで送信するトランスミッターにセンサーを統合しています。このリアルタイムトラッキングは、車両の安全性、燃費、CO2排出量の削減を促進するとともに、圧力センサーが車両の性能とデジタル接続に不可欠であることを証明しています。同様に、経済産業省(METI)は、ソフトウェア定義車両と自動運転システムの進化を促進するための戦略的政策枠組みを策定しました。このプロジェクトは、開発された電子制御技術とセンサー技術の活用を促進し、次世代モビリティにおける国内競争力を強化します。自動化率の上昇と規制の圧力により、自動車メーカーは安全性、効率性、規制遵守のニーズの変化に対応するため、よりスマートで多機能な圧力センサーに投資し、技術市場の領域を拡大しています。

当社の日本の自動車用圧力センサー市場調査によると、以下はこの市場の課題です。

- 精密機器に対するインフラの制約:日本では、インフラの制約により、自動車用圧力センサーの輸送と取り扱いが著しく制限されています。これらのセンサーは非常に繊細であるため、輸送および保管において精度と信頼性を確保するために厳格な要件が求められます。ほとんどの地方工業地帯には、温度管理された物流施設や特別な取り扱いセンターがほとんどないため、損傷、校正の不備、遅延が発生する可能性があります。企業は通常、予測可能な納期を維持することが困難であり、物流の不連続性はサプライチェーン全体に波及し、生産スケジュールや市場での入手可能性に影響を与える可能性があります。これらのインフラの欠陥は、日本の自動車用圧力センサーメーカーが国内外の需要を満たすことを困難にし、業界の効率性と競争力を高めることを困難にしています。

- 新しいセンサー技術への高額な初期投資:日本では、ハイテクな自動車用圧力センサーの開発には非常に多くの費用がかかります。研究、製造精度、試験設備への巨額の投資が必要です。MEMSベースや多目的センサーといった革新的な新技術には、極めて高度な設備、クリーンルームシステム、そして厳格な品質管理プロセスが求められます。こうした参入障壁の低さから、小規模メーカーは市場参入を阻まれたり、新技術の導入によってイノベーションや次世代センサーの導入が遅れたりする可能性があります。また、開発コストの高騰は、コスト競争力のある製品の開発を困難にし、自動車メーカーやサプライヤーの受け入れに影響を与える可能性があります。このように、ハイエンドセンサー技術の資金的な制約が、日本の自動車用圧力センサー市場の成長と国際競争力を制限しています。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用圧力センサー市場のセグメンテーション

タイプ別(絶対用圧力センサー、差動用圧力センサー、ゲージ用圧力センサー)

絶対用圧力センサーセグメントは、2035年までの予測期間にわたって44.71%という最大の収益シェアで市場を支配すると予想されています。これらの用圧力センサーは、燃焼エンジンのマニホールド内の空気圧を正確に読み取ることで、高い排出量レベルを達成する上で重要な役割を果たします。たとえば、マニホールド絶対圧(MAP)センサーは、DENSO Corporation(日本)によって製造されており、吸気マニホールド内の圧力を測定して、燃焼プロセスにおける空気と燃料の比率と点火時期を最適化し、燃焼効率を高めて車両内の排出量を大幅に削減します。これにより、最大限の燃料噴射と点火制御が可能になり、燃費の向上と排出量の削減につながり、窒素酸化物やその他の粒子状物質などの汚染物質に関する日本政府の漸進的な排出ガス規制と一致しています。ターボチャージャー付きエンジンと電気自動車の広範な使用により、バッテリー冷却やタイヤ空気圧監視(TPMS)などの安全装置に使用される絶対用圧力センサーの必要性も高まっています。例えば、Pacific Industrial Co., Ltd.(日本)は、TPMSとして知られるタイヤ空気圧・温度センサーを製造しています。これは、ターボチャージャー付き車両や電気自動車における絶対用圧力センサーの需要の高まりを反映しています。さらに、経済産業大臣も、自動車の脱炭素化とエンジン性能向上に向けたロードマップにおいて、こうしたセンサーを重要視しており、規制遵守と電動化の動きを背景に、市場の堅調な成長を予測しています。

技術別(ピエゾ抵抗型、静電容量型、共振型固体、光)

ピエゾ抵抗型センサーセグメントは、2026年から2035年の予測期間に収益シェア42.6%と大幅に成長すると見込まれています。ピエゾ抵抗型センサーは、その精度、小型サイズ、車内環境での耐久性により、自動車用圧力センシングにおける未来の技術です。これらの圧力センサーは、高感度、±0.25% FS精度、0ー1000kPaの範囲を備えています。その小型で硬い形状は、ターボエンジン、電気自動車、新しい自動車安全技術への日本の関心の高まりを刺激しています。経済産業省(METI)は、ピエゾ抵抗型センサーなどの高度なセンサー技術を使用して自動車のデジタルトランスフォーメーションと電動化を組み込んだ政策の一環であり、車両の安全性、燃費、排出ガス規制の遵守を向上させることを目指しています。さらに、日本では、ピエゾ抵抗型センサー技術をベースとしたタイヤ空気圧監視システム(TPMS)の普及を促進する政策も制定されており、その一つとして、自動車の安全性および環境目標と国際基準のバランスをとるため、TPMS通信に433MHz帯の使用を許可する規制(令和7年政令第5号)が制定されています。経済産業省をはじめとする関係機関は、日本の環境政策やスマートモビリティプログラムの実施の一環として、これらの技術の導入を可能にするため、道路運送車両法などの安全規則を改正しており、国内市場におけるセンサー市場の牽引役の一つとなっています。

当社の日本の自動車用圧力センサー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

技術別 |

|

|

車両タイプ別 |

|

|

アプリケーション別 |

|

日本の自動車用圧力センサー市場を席巻する企業:

日本市場は競争が激しく、Denso、Alps Alpine、Minebea Mitsumiといった大手企業がMEMSセンサーやピエゾ抵抗型センサーの技術革新をリードしています。これらの企業は、電動化、自動運転、排ガス規制の実現を支援するセンサーの精度と信頼性の向上に取り組んでいます。最も重要な戦略計画には、グリーンイノベーション基金などの経済産業省の持続可能性プログラムとの整合性、研究開発への集中投資、国内外の研究機関との連携が含まれます。これにより、環境に配慮した生産の持続的な成長、サプライチェーンの安定性、そして革新的な車載センサー技術が促進され、この国際市場における日本の優位性を支えています。

日本のトップ自動車用圧力センサーメーカー

- Denso Corporation

- Alps Alpine Co., Ltd.

- Rohm Co., Ltd.

- Omron Corporation

- Panasonic Corporation

- Sony Semiconductor Solutions Corporation

- MinebeaMitsumi Inc.

- Toshiba Corporation

- Tokyo Measuring Instruments Laboratory Co., Ltd.

- Nagano Keiki Co., Ltd.

以下は、日本の自動車用圧力センサー市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Murata Manufacturing Co., Ltd.は、カリフォルニア州サンタクララで開催されたSensors Converge 2025に参加し、自動車や産業で使用される最新のセンサー技術を展示しました。同社は、ADAS、電気自動車システム、自動車安全監視などに使用されるMEMSセンサー技術の開発に注目を集めました。同社は、自動車用圧力センシング用途に直接影響を与えるセンサー構成要素の信頼性向上、小型化、および統合に注力しました。村田製作所の参画は、日本の自動車業界における需要の高まり、特に次世代の車両の参入と性能を左右する可能性のある、正確で効率的な用圧力センサーの需要に応えることを目的としています。

- 2024年4月、Fujikura Ltd.は、自動車向けに特別に開発された小型・高精度ゲージ圧力センサAT7シリーズの量産を開始しました。AT7シリーズは、新しい内側に曲がったリード線技術により、従来のAGシリーズに比べて実装面積が72%小型化され、わずか4mm×4mmとなっています。このセンサは+25kPaー+1000kPaの圧力値とI2C出力を提供し、高速信号処理が可能で、エンジンマネジメント、ブレーキシステム、燃料マネジメントなどの自動車システムに簡単に統合できます。今回の発売は、日本における小型化、省エネ、高精度な自動車用圧力センサのニーズの高まりに沿ったものであり、電気自動車、ハイブリッド車、新しい燃費向上技術の開発を促進すると期待されています。AT7シリーズは、高度な自動車用センサソリューションの分野におけるフジクラのリーダーシップを強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針