当社の信頼できる顧客

日本の自動車用オンボードパワーインバータ市場調査、規模、傾向のハイライト(予測2026ー2035年)

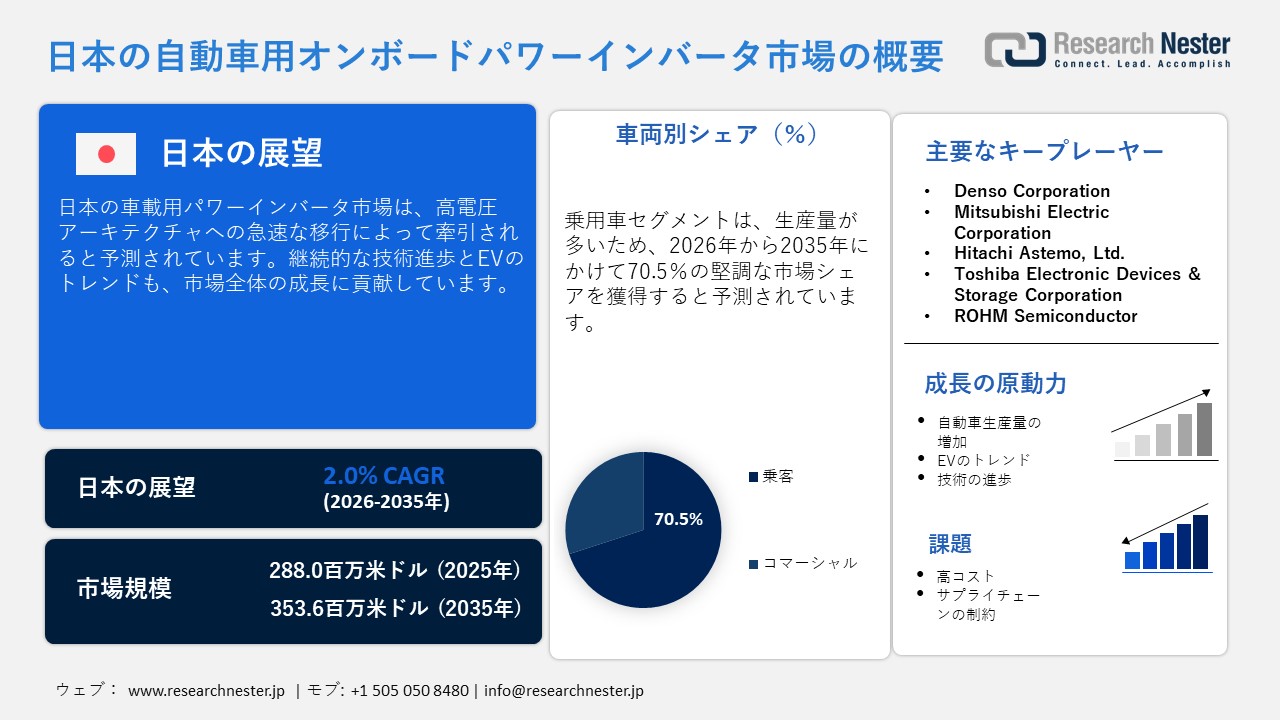

日本の自動車用オンボードパワーインバータ市場規模は、2025年には288.0百万米ドルを超え、2035年末には353.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 2.0%で拡大します。2026年には、日本の自動車用オンボードパワーインバータ市場の業界規模は295.6百万米ドルに達すると予測されています。

シリコンカーバイド(SiC)パワーデバイスは、優れた電気的特性と熱的特性により、車載インバーターで注目を集めています。現代のEVおよびハイブリッド車のパワートレインでは、スイッチング速度の高速化を理由に、主にSiCソリューションが採用されています。さらに、継続的な技術進歩がSiCパワーデバイスの実用化を後押ししています。例えば、三菱電機は2024年11月、シリコンカーバイド(SiC)金属酸化物半導体電界効果トランジスタ(MOSFET)の出荷を発表しました。このチップは、強靭なシリコンカーバイド素材で作られており、電気自動車、プラグインハイブリッド車、その他の電気自動車のモーターを駆動するパワーインバーター向けに設計されています。

日本のOEMメーカーやティア1サプライヤーも、より厳しい効率目標を満たすため、トラクションインバーターや補助インバーターにSiC MOSFETやダイオードをますます採用しています。経済複雑性観測所(Observatory of Economic Complexity)の分析によると、2024年には日本の炭化物輸出額は 77.6億円に達しました。 2023年、日本は156百万米ドル相当の炭化ケイ素を輸出しました。これは、今後数年間、日本への投資が主要投資家に高いリターンをもたらす可能性が高いことを示しています。

日本の自動車用オンボードパワーインバータ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

2.0% |

|

基準年市場規模(2025年) |

288.0百万米ドル |

|

予測年市場規模(2026年) |

295.6百万米ドル |

|

予測年市場規模(2035年) |

353.6百万米ドル |

|

地域範囲 |

|

日本の自動車用オンボードパワーインバータ市場 – 地域分析

日本の自動車用オンボードパワーインバータ市場 – 地域分析

日本最大の自動車産業拠点である名古屋は、車載パワーインバータの販売を牽引しています。自動車OEMとティア1サプライヤーの集積により、研究開発やパワートレイン製造に関連する広範な事業が活発に行われています。グレーター・ナゴヤ・イニシアティブをはじめとする政府の支援策は、多くの外国投資を誘致し、地域の産業クラスターを強化し、主要な市場プレーヤーにとって収益性の高い環境を作り出しています。見本市や展示会も市場の成長に貢献しており、2026年11月に開催されるオートモーティブワールドはその好例です。

東京は、自動車産業と産業基盤が強固であることから、車載パワーインバータメーカーにとって重要な市場です。乗用車の需要の急増と電動パワートレインの人気が高まることで、パワーインバータの販売が促進されると予測されています。国内外の連携の増加も、東京を投資家にとって重要な貿易エコシステムとして戦略的に位置付けています。例えば、2024年12月には、NY Createsと日本貿易振興機構(JETRO)が半導体分野における連携強化のための大規模パートナーシップを発表しました。この連携は、最先端半導体研究の推進、技術提携の構築、そしてニューヨーク首都圏と日本のハイテクハブにおける人材育成に重点を置いています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- UD Trucks Corporation

- 消費単位(量)

- 自動車用オンボードパワーインバータ調達に割り当てられた収益の割合

- 自動車用オンボードパワーインバータへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用オンボードパワーインバータ市場:成長要因と課題

日本の自動車用オンボードパワーインバータ市場:成長要因と課題

- 高電圧アーキテクチャへの急速な移行:日本の自動車メーカーは、効率性の高さから、従来の400V電気システムからバッテリー電気自動車(BEV)および燃料電池電気自動車(FCV)の800Vアーキテクチャへの移行を進めており、今後数年間の市場成長を牽引すると予測されています。日本政府の報告書によると、EVシステムの電圧を400Vから800Vに引き上げることで、充電時間を半減できることが強調されています。例えば、航続距離が約400kmの車両の場合、インバーターと電気システムが800Vに対応すれば、高出力ステーションでのDC充電時間が約40分から約20分に短縮されます。この充電時間の短縮(1日100kmの航続距離で約5分に短縮)は、航続距離に対する不安を軽減し、利便性を向上させます。

- パワーエレクトロニクス製造の現地化の進展:日本は、サプライチェーンのレジリエンス強化と重要技術の保護のため、自動車用パワーエレクトロニクス製造の現地化を進めています。経済産業省は、パンデミックによる混乱を受け、自動車用半導体および関連部品のサプライチェーンのレジリエンス(回復力)を高めるため、「車載半導体サプライチェーンワーキンググループ」を設置しました。このワーキンググループには、国内の主要OEMが参加し、現地生産と供給の安定化を目指しています。さらに、改訂された「半導体・デジタル産業戦略」に基づき、経済産業省は2030年までに国内半導体企業の売上高を15兆円に拡大することを目指しています。この計画は、車載インバーターなどの先進部品の現地化の中核となる製造インフラの強化に重点を置いています。

当社の日本の自動車用オンボードパワーインバータ市場調査によれば、当該市場における課題は以下のとおりです。

- 先進パワー半導体材料の高コスト:先進パワー半導体材料の高コストは、日本の車載用パワーインバーター市場の成長をある程度抑制しています。多くの小規模メーカーは、予算の制約からこれらの先進パワー半導体への投資を控えています。また、大企業も変化への抵抗感から従来型の半導体に投資しています。そのため、今後数年間、先進パワー半導体の採用は限定的なものになると予想されます。

- パワーモジュールのサプライチェーン制約:車載グレードのパワーモジュール、特にシリコンカーバイドベースのモジュールのサプライチェーン制約は、車載用パワーインバータの生産に一定の制約をもたらすと予想されます。需要の急増と地政学的リスクも、この制約要因の一因となっています。特殊部品の輸入依存は、製品発売期間をさらに長期化させ、主要企業の利益を著しく損なうことになります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用オンボードパワーインバータ市場のセグメンテーション

車両別(乗用車、商用車)

乗用車セグメントは、2035年までに日本の車載パワーインバータ市場の70.5%を占めると予測されています。車載パワーインバータの採用は、主に生産台数の増加と電動パワートレインの統合化の進展によって推進されています。日本自動車工業会(JAMA)によると、2025年9月時点の国内乗用車生産台数は、全車種合わせて約649,316台でした。さらに、燃費効率とスムーズな運転性能に対する消費者の需要は、乗用車におけるインバータの採用を加速させると予想されます。

2025年9月の自動車生産台数

|

カテゴリ |

標準 |

小さい |

ミニ |

合計 |

|

乗用車 |

422,085 |

101,738 |

125,493 |

649,316 |

出典:JAMA

インバーター別(単相インバータ、三相インバータ)

三相インバータセグメントは、予測期間を通じて最大の市場シェアを占めると予想されています。三相インバータの技術的優位性と電動車両との効果的な連携が、三相インバータの売上を牽引しています。乗用車、ハイブリッド車、燃料電池車のほとんどは、三相交流モーターを使用して製造されています。三相インバータの需要増加は、日本における競争力を直接的に高めています。例えば、Ebara Corporationは2025年11月に三菱電機の三相モーターおよび埋込磁石型(IPM)モーター事業の買収を発表しました。全体として、三相インバータメーカーは今後数年間で大きな利益を上げることが期待されています。

当社の日本の自動車用オンボードパワーインバータ市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

車両別 |

|

|

推進別 |

|

|

インバーター別 |

|

|

素材別 |

|

|

出力電力別 |

|

日本の自動車用オンボードパワーインバータ市場を席巻する企業:

日本の車載用パワーインバータ市場は、国内外の企業が積極的に参入していることが特徴です。主要企業は、次世代ソリューションの導入に向け、研究開発に多額の投資を行っています。また、製品ラインナップの拡充と市場リーチの拡大を目指し、競合他社との連携も進めています。一部の大手企業は、利益倍増を目指して海外事業を拡大しています。さらに、優位性を強化するため、主要企業はインバータの小型化と熱設計の最適化に注力しています。

日本の自動車用オンボードパワーインバータ市場における主要企業は以下の通りです。

- Denso Corporation (Kariya)

- Mitsubishi Electric Corporation (Tokyo)

- Hitachi Astemo, Ltd. (Hitachinaka)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- ROHM Semiconductor (Kyoto)

日本の自動車用オンボードパワーインバータ市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Toyota Industries Corporation は2025年11月、東南アジア全域で車載ACインバーターの販売と生産を拡大する計画を発表しました。トヨタ自動車は既にこの技術を新型ピックアップトラック「ハイラックス」に搭載しており、2026年から同地域で発売予定です。

- Denso Corporationは2024年9月、子会社のDenso Fukushima Co., Ltd.でインバーターの生産を開始しました。これにより、デンソーは日本国内の製造拠点を強化し、電動化技術への移行における競争力を強化することになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針