当社の信頼できる顧客

日本の自動車用計器クラスター市場調査、規模、傾向のハイライト(予測2026ー2035年)

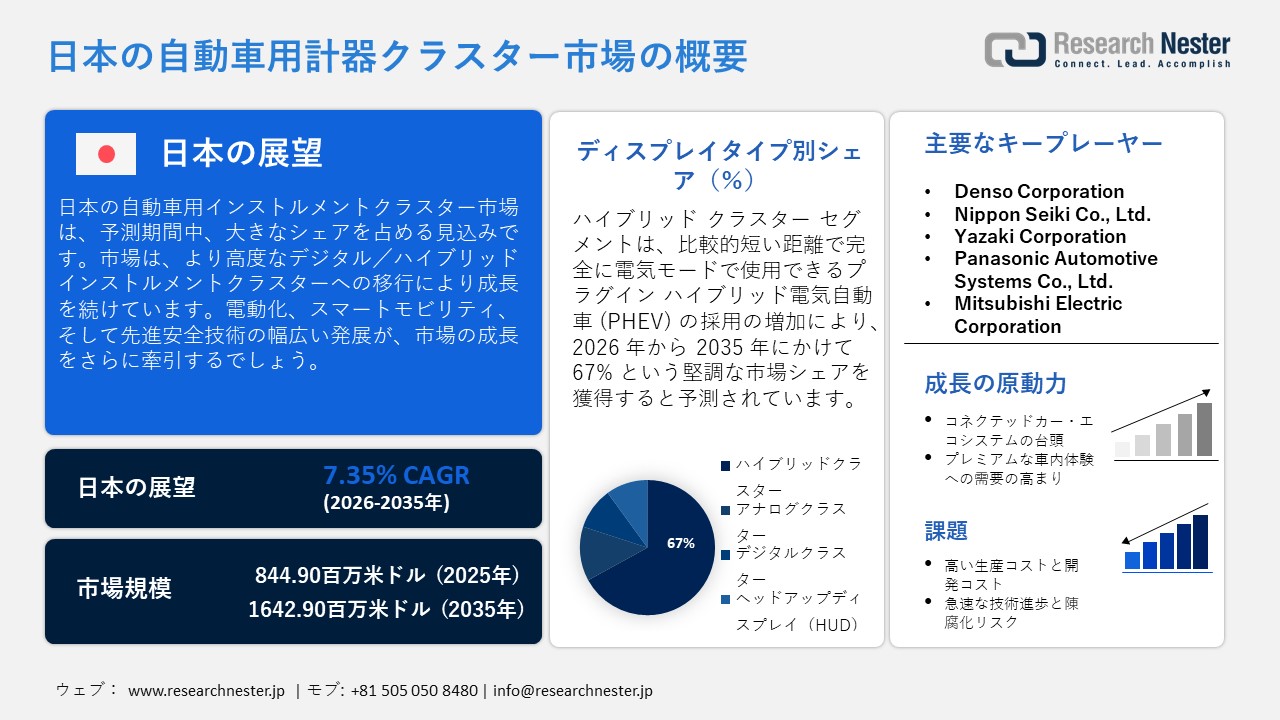

日本の自動車用計器クラスター市場規模は、2025年には844.90百万米ドルを超え、2035年末には1642.90百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.35% で拡大します。2026年には、日本の自動車用計器クラスター市場の業界規模は883.95百万米ドルに達すると予測されています。

日本の自動車業界は、従来のアナログダッシュボードから、より先進的なデジタル/ハイブリッド計器クラスターへと移行しつつあります。多くのメーカーは、消費者にとってより魅力的な車両を提供するために、TFT-LCDやOLEDなどのデジタルディスプレイを採用し、機能性と外観を向上させ、ドライバーと車両とのより良好な関係を構築しています。この変化は、主に、現代的な自動車やスマートフォンのような体験を求める消費者の高まりによるものです。また、ハイブリッドクラスターを採用しつつも、メーカーはアナログゲージとデジタルディスプレイを併用することで、馴染みのあるスタイルと機能的な車両のバランスを維持するでしょう。

電動化、スマートモビリティ、先進安全技術の幅広い発展により、計器クラスターは進化し、バッテリー残量、航続距離、エネルギーフロー、運転支援システムの警告など、さまざまな情報を表示できる集中管理された場所に統合されています。さらに、電気自動車やハイブリッド車の普及に伴い、新しいタイプの計器クラスターの採用が促進され、従来のダッシュボードと同等のレベルで、よりインタラクティブでユーザーフレンドリーなディスプレイが実現しています。 InfluenceMapのレポートによると、2035年までに日本で販売されるすべての新型小型車(LDV)は電気自動車になると予想されています。そのため、計器盤は、追加機能を通じて安全性、使いやすさ、そして全体的な運転体験を向上させる包括的なデジタルコックピットへと進化しています。

日本の電化目標

|

カテゴリ |

目標年 |

ターゲットの詳細 |

|

乗用車 |

2035年 |

新車販売の100%を電動車が占める。 |

|

商用車 – 軽自動車 |

2030年 |

電気自動車は新車販売の20~30%に達する見込み。 |

|

商用車 – 軽自動車 |

2040年 |

新車の100%を電動化または脱炭素燃料を使用する。 |

|

商用車 – 大型車両 |

2030年 |

2040年までの電動車普及目標を設定する。 |

出典: japan.influencemap.org

日本の自動車用計器クラスター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.35% |

|

基準年市場規模(2025年) |

844.90百万米ドル |

|

予測年市場規模(2026年) |

883.95百万米ドル |

|

予測年市場規模(2035年) |

1642.90百万米ドル |

日本の自動車用計器クラスター市場 – 地域分析

日本の自動車用計器クラスター市場 – 地域分析

大阪の自動車用インストルメントクラスター市場は、確固たる電子機器製造基盤と、精密電子部品を製造する多数の企業の存在により、急速に成長しています。関西圏の多くの都市と同様に、大阪は高性能ディスプレイ、センサー、半導体、組み込みシステムといった幅広いプラットフォームを有し、強固な関係を築いています。この地域は優れた研究開発能力を有しており、迅速なイノベーションサイクル、厳格な品質管理、そして先進的なクラスター技術の迅速な開発を可能にしています。日本の自動車業界が電動化、コネクテッド化、そして統合型ADASへの移行を進める中で、エネルギーフロー、バッテリー使用量、安全警告をリアルタイムでマッピングする高度なダッシュボードの需要は今後も増加していくでしょう。

日本の自動車産業を支える様々な企業の本社、研究開発センター、設計事務所、そしてテクノロジー企業が東京地域に拠点を置いています。こうした企業の集中は、新たな先進的なインストルメントクラスター技術の開発を促進するだけでなく、先進的なインストルメントクラスター技術の迅速な導入にも貢献しています。さらに、東京エリアおよびその周辺地域には、自動車エレクトロニクスサプライヤー、ソフトウェア開発会社、半導体企業が多数集積しており、次世代デジタルクラスター、コネクテッドカー(CV)向けソリューション、先進運転支援システム(ADAS)対応ダッシュボードディスプレイなどの製造において優位性を築いています。電動化、コネクティビティ、ソフトウェア定義車両へと移行する日本の自動車市場を支えるハイテククラスターの需要は高まっています。東京地域は経済の中心地として確固たる地位を築いており、メーカー(OEM)がティア1サプライヤー、エレクトロニクス企業、ソフトウェア企業などのサプライヤーと連携するために必要な投資と能力を惹きつけています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用計器クラスター調達に割り当てられた収益の割合

- 自動車用計器クラスターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用計器クラスター調達に割り当てられた収益の割合

- 自動車用計器クラスターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用計器クラスター調達に割り当てられた収益の割合

- 自動車用計器クラスターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用計器クラスター市場:成長要因と課題

日本の自動車用計器クラスター市場:成長要因と課題

- コネクテッドカー・エコシステムの台頭:コネクテッドカーの発展は、日本の自動車用インストルメント・クラスター市場の成長を左右する重要な要素となっています。例えば、デジタルビジネスとITサービスの国際的なパイオニアであるNTTデータは、2023年2月に、CO2排出量と交通渋滞の削減を目指す「コネクテッドカー・データ・イニシアチブ」を開始しました。現代の自動車用インストルメント・クラスターは、クラウドベースのナビゲーション機能のサポート、交通状況に関するリアルタイムの更新情報の受信、そして車両と周辺インフラ間の通信機能を提供する必要があります。コネクティビティのレベルが高まり続けるにつれ、インストルメント・クラスターとインフォテインメントシステムやテレマティクスシステムの統合が進んでいます。自動車メーカーは、車両のステータス、メッセージ機能、エンターテイメント機能を統合した統合ユーザーインターフェースの開発に着手しています。さらに、自動車サプライヤーとソフトウェア企業の連携により、柔軟でモジュール化されたプラットフォームの構築が進んでいます。

- プレミアムな車内体験への需要の高まり:主流車から高級車まで、プレミアムなインテリアへの需要の高まりが市場拡大の原動力となっています。その結果、自動車メーカーは高級素材をデザインに取り入れ、多層グラフィックやスムーズなトランジションを採用しています。アンビエントライトやHUD(ヘッドアップディスプレイ)システムの追加により、車内の高級感がさらに高まります。テーマや専用レイアウトを選択することにより、メーターパネルを視覚的にカスタマイズできることで、ユーザー満足度が向上します。デザインが重要な競争優位性となるため、メーターパネルは車内インテリアの中心となるでしょう。プレミアムSUVおよびセダンセグメントにおける先進コックピット技術の開発は、メーカーによるこれらの技術開発の加速を加速させています。2022年5月、Mitsubishi Electric Corporationは新型デジタルコックピット「Inca Jay」を発表しました。このコックピットは、ユーザーエクスペリエンス(UX)、先進運転支援システム(ADAS)、そして車内安全性の向上に向けた様々なイノベーションを特徴としており、自動車のコネクティビティと利用の未来に影響を与えるでしょう。

当社の日本の自動車用計器クラスター市場調査によれば、当該市場における課題は以下のとおりです。

- 高い生産コストと開発コスト:日本の自動車用メーターパネル業界における主要な組織的課題は、先進的なデジタルメーターパネルの開発・製造コストの高さです。こうしたタイプのクラスターの製造コストの多くは、ディスプレイオプションにおける高度な技術の使用と、クラスターの機能とカスタマイズの両方に必要なソフトウェアの複雑さに起因しています。さらに、複数の車両モデルにオプションや構成を追加すると、こうしたタイプのクラスターの開発と製造はより複雑になります。高コストは、特に量販車において、すべての自動車メーカーの利益率に直接影響を及ぼします。

- 急速な技術進歩と陳腐化リスク:急速な技術進歩は、自動車用インストルメントクラスターにとって課題となっています。新しいディスプレイ技術、人工知能ベースのインターフェースの登場、そしてセンサーの使用増加により、メーカーは自社製品が急速に陳腐化するリスクに直面しています。そのため、サプライヤーは、コスト面で競争力を維持しながら、消費者にこうしたタイプの製品の最新バージョンを提供することが困難になる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用計器クラスター市場のセグメンテーション

ディスプレイタイプ(アナログクラスター、デジタルクラスター、ハイブリッドクラスター、ヘッドアップディスプレイ(HUD))

ハイブリッドクラスターセグメントは、日本の自動車用インストルメントクラスター市場において、67%と最大のシェアを占めると推定されています。従来のハイブリッド車に加え、プラグインハイブリッド電気自動車(PHEV)の普及も進んでいます。PHEVは、比較的短距離を電気のみで走行し、長距離走行時には従来の内燃機関(ICE)に切り替えます。PHEVでは、電気走行距離の表示に加えて、ガソリンエンジンの性能情報も表示する必要があるため、ユーザーインターフェースが複雑になります。様々な動作モードをすべて表示できる、より洗練されたダイナミックハイブリッドディスプレイへの需要が、自動車市場におけるこのカテゴリーの継続的な成長を牽引するでしょう。

用途(電気自動車(EV)、ハイブリッド電気自動車(HEV)、内燃機関(ICE)車、燃料電池電気自動車(FCEV))

電気自動車セグメントは、日本の自動車用インストルメントクラスターにおいて、大きなシェアを占めると予想されています。日本政府はEV普及促進に向けた目標を掲げており、メーターパネルの視認性向上がこれまで以上に求められています。さらに、日本における電動化のトレンドは、持続可能な代替エネルギーを求める消費者と、EV購入に対する政府の優遇措置によって牽引されています。そのため、EV用メーターパネルは、技術の進歩に伴い進化し、ナビゲーションや充電のための拡張現実(AR)など、より高度なツールがデザインに組み込まれていくでしょう。

日本の自動車用メーターパネル市場に関する当社の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

ディスプレイタイプ別 |

|

|

アプリケーション別 |

|

|

テクノロジー別 |

|

|

車種別 |

|

日本の自動車用計器クラスター市場を席巻する企業:

日本の自動車用インストルメントクラスター業界は、大手自動車メーカーとの緊密な関係により、自動車用インストルメントクラスターサプライヤーによって大きく支配されています。Toyota、Honda、Nissan、Subaruた日本の自動車メーカーは、製品の信頼性、精度、そして長寿命性に非常に高い期待を寄せています。研究開発に加え、大手自動車用インストルメントクラスターサプライヤーは、OEMとの長年にわたる緊密な関係からも恩恵を受けており、先進運転支援システム(ADAS)、インフォテインメントシステム、電子制御ユニット(ECU)ネットワークとシームレスに統合されたインストルメントクラスターを開発することが可能です。日本の厳格な安全要件を踏まえ、自動車用インストルメントクラスターサプライヤーは、視認性の向上、低遅延化、そして冗長化された電子アーキテクチャを備えたインストルメントクラスターを設計することで、競争優位性を獲得しています。

日本の自動車用計器クラスター市場における主要プレーヤーは以下のとおりです。

- Denso Corporation

- Nippon Seiki Co., Ltd.

- Yazaki Corporation

- Panasonic Automotive Systems Co., Ltd.

- Mitsubishi Electric Corporation

日本の自動車用インストルメントクラスター市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年8月、 Honda Motor Co.は、カリフォルニアに拠点を置く自動運転ソフトウェア企業Helm.aiと、次世代自動運転システムに関する複数年の開発契約を締結したことを発表しました。この提携は、AIを活用した新たな高度運転支援システムの開発に注力します。この共同開発は、世界中のお客様に安全で手頃な価格の自動運転技術を提供するというHondaの目標を支えるものです。

- 2025年8月、Panasonic Automotive Systems Co., Ltd.は、次世代コックピットシステムにおけるコンテナ環境の実現に向けて、セキュリティイノベーション機能を拡張しました。これは、Automotive Grade Linuxリファレンスボード上のコンテナ間の効果的な通信監視を可能にすることで、次世代車両コックピットシステムへの適合性を示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針