当社の信頼できる顧客

日本の自動車用カーテンエアバッグ市場調査、規模、傾向のハイライト(予測2026ー2035年)

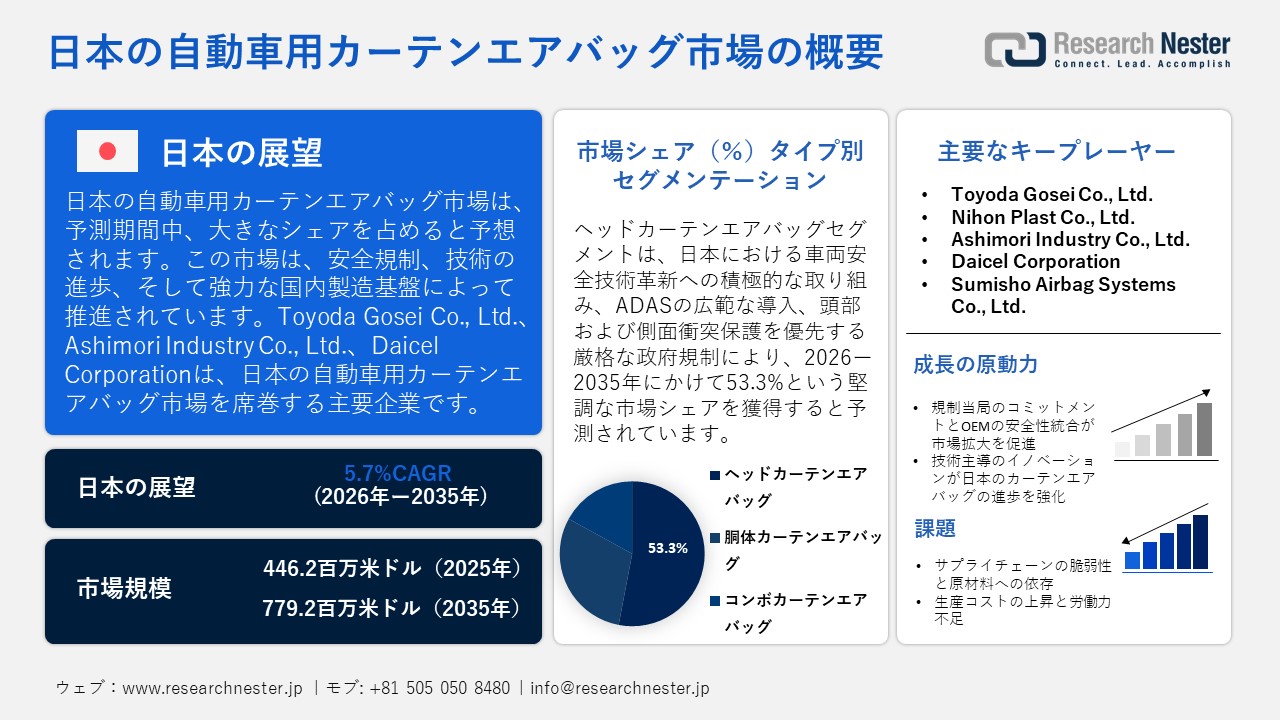

日本の自動車用カーテンエアバッグ市場規模とシェアは、2025年には446.2百万米ドルと推定され、2035年末には779.2百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.7%で成長が見込まれています。2026年には、日本の自動車用カーテンエアバッグの業界規模は462.0百万米ドルに達すると予想されています。

日本の自動車用カーテンエアバッグ市場は、厳格な安全規制、技術の進歩、そして強力な国内製造基盤に支えられ、着実な成長を遂げています。政府および民間セクターの両方からのデータは、日本の自動車セクターにおけるその戦略的重要性を強調しています。2022年には62.8兆円に達すると見込まれる日本の自動車産業は、製造業出荷額全体の17.4%、機械関連生産高の39.3%を占めています。乗員の安全に不可欠なカーテンエアバッグの採用は、厳格な衝突安全基準と強化された保護に対する消費者の需要の高まりにより増加しています。この成長は、日本自動車工業会(JAMA)の報告によると、研究開発(2023年には3.9兆円)と設備更新(1.5兆円)への投資の増加によってさらに支えられており、イノベーションへの力強い取り組みを示しています。経済産業省(METI)は、工業生産の着実な増加が安全部品製造の成長を後押ししていると指摘しています。

経済産業省によるスマートモビリティと車両安全技術の推進をはじめとする政府の取り組みにより、カーテンエアバッグの搭載が加速しています。日本自動車工業会(JAMA)は、世界的な安全基準の達成に向けて、自動車メーカーとサプライヤーの連携の重要性を強調しています。センサー統合やAIによる衝突検知といった技術革新が、エアバッグシステムに統合されつつあります。サプライチェーンは引き続き回復力を示しており、日本は相当量の自動車部品を世界中に輸出しています。2022年には、輸出が総出荷量のかなりの部分を占め、国際貿易における日本の重要な役割を浮き彫りにしました。

国内製造業は、Toyota、Honda、NissanといったJAMA加盟企業を中心に牽引しており、広範な生産ネットワークとサプライヤーとの連携を確立しています。これらの企業は、雇用の創出、イノベーションの促進、そして経済の安定確保において重要な役割を果たしています。経済産業省の産業指標は堅調な推移を示しており、第三次産業の活動や生産調査は回復・成長の傾向を示しています。カーテンエアバッグ部門は、支援的な政策枠組みと世界的な競争力に支えられた日本の自動車産業全体の力強い力から恩恵を受けています。安全基準の進化が続く中、日本の自動車用カーテンエアバッグ市場は継続的な進歩に向けて有利な立場にあり、自動車安全技術における世界のリーダーとしての地位をさらに確固たるものにしています。

日本の自動車用カーテンエアバッグ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.7% |

|

基準年市場規模(2025年) |

446.2百万米ドル |

|

予測年市場規模(2026年) |

462.0百万米ドル |

|

予測年市場規模(2035年) |

779.2百万米ドル |

|

地域範囲 |

|

日本の自動車用カーテンエアバッグ市場 – 地域分析

日本では、カーテンエアバッグの導入は、パッシブセーフティシステムに含まれる包括的な乗員保護戦略の一環です。例えば、日本火薬協会は、エアバッグとそのインフレータが自動車の安全性において最も重要な構成要素の一つであることを強調しており、サイドエアバッグやカーテンエアバッグの搭載率が著しく増加していることが挙げられます。これは、カーテンエアバッグが独立した装置ではなく、車両の構造に組み込まれ、側面衝突や横転時に頭部と上半身を保護するものであり、信頼性の高いインフレータとセンサーシステムによって強化されていることを示しています。

政府は自動車産業を将来のモビリティにとって重要なセクターと位置付け、エネルギー・環境性能の向上だけでなく、自動車の安全支援対策にも産業政策の枠組みの中で注力しています。このビジョンにおいて、カーテンエアバッグなどの乗員保護システムは、車両の安全基準を向上させ、すべてのユーザーにとってより安全なモビリティを確保するという目標に不可欠な要素です。したがって、これらのパッシブセーフティシステムの重要性は、規制と技術進歩の両方を促進する国家政策の枠組みに深く根ざしています。

日本の規制監督は消費者製品の安全性に重点を置いており、政府の製品安全部門は自動車部品や安全システムを網羅する枠組みを概説している。自動車安全部品における側面衝突および横転時の保護に対する要求の高まりにより、メーカーはカーテンエアバッグシステムの導入をより積極的に進めています。こうした規制の強化に加え、車両の設計および安全基準の進化が、日本のカーテンエアバッグ分野の大幅な成長を促進しています。

日本のエアバッグ部品業界では、国際連携とサプライチェーンの再編が顕著に見られます。例えば、Sumitomo Corporationは、サイドエアバッグおよびカーテンエアバッグクッションメーカーであるSumisho Airbag Systems Co., Ltd.の株式82.84%を譲渡すると発表したことは、グローバルな供給戦略と所有構造の変化を反映しています。これらの動きは、日本のメーカーが国際的な企業や投資戦略と提携し、グローバルな生産ネットワークの強化、輸出能力の向上、そしてカーテンエアバッグのサプライチェーンの堅牢性確保に取り組んでいることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Ltd.

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用カーテンエアバッグ調達に割り当てられた収益の割合

- 自動車用カーテンエアバッグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用カーテンエアバッグ市場:成長要因と課題

日本の自動車用カーテンエアバッグ市場の成長要因ー

- 規制当局のコミットメントとOEMの安全技術統合が市場拡大を牽引:市場拡大の原動力となっているのは、日本における厳格な乗員保護規制とOEMのコミットメントです。例えば、Toyota Motor Corporationは、国内で販売されるすべての新型乗用車にSRS側面衝突エアバッグとカーテンシールドエアバッグを標準装備すると発表しました。これは、日本の安全に対する積極的な取り組みを反映しています。日本における深刻な側面衝突の73%が頭部または上半身の負傷に繋がっていることを考えると、この取り組みは国の交通安全上の優先事項と一致しており、頭部保護技術の必要性が極めて高いことが浮き彫りになっています。その結果、カーテンエアバッグシステムの需要が急増し、メーカーは政府の安全要件と、乗員の安全性向上と車両設計におけるイノベーションへの企業コミットメントの両方を満たすために、高度な保護システムを搭載しています。

- 日本のカーテンエアバッグの進化を支える技術革新:市場の成長は、特に現地サプライヤーによる、日本車および輸出車のアーキテクチャ向けに特別に設計された技術主導のイノベーションによっても促進されています。2025年10月21日、Toyoda Gosei Co., Ltd.は、スポーツクーペ向けの新型カーテンエアバッグモジュールを発表しました。このモジュールは、コンパクトな車内環境でも、側面衝突や横転時に信頼性の高い頭部保護を提供することを目指しています。Toyoda Goseiはこのモジュールを2025年モデルのHonda Preludeに搭載し、日本の精密工学における専門知識を実証しました。空間の制約に対処し、膨張安定性を高めることで、安全性と使いやすさの両方を向上させた設計となっています。Toyoda GoseiのCSRレポート2023に記載されているように、同社は2030年度までにエアバッグの生産量を2022年度比1.5倍に増強し、日本のイノベーション主導の安全エコシステムを強化する予定です。

日本の自動車用カーテンエアバッグ市場:貿易フロー分析

2024年、日本の輸出は緩やかな回復を見せました。これは主に自動車出荷の好調が貿易収支の改善に大きく貢献したためです。一方、自動車及びその部品の輸入は、供給源の多様化とモビリティ部品の需要増加を受け、増加しました。国内メーカーは海外での生産能力を拡大していますが、部品輸出は依然として日本に依存しており、これがグローバル競争力の維持と自動車用バリューチェーンにおける日本の地位強化につながっています。

日本の自動車貿易動向の評価、2024年

|

輸出 |

輸出価値(米ドル) |

輸入 |

輸入価値(米ドル) |

|

米国 |

5.9兆円 |

ドイツ |

5680億円 |

|

オーストラリア |

1.23兆円 |

米国 |

1500億円 |

|

中国 |

9240億円 |

英国 |

1450億円 |

|

カナダ |

8450億円 |

中国 |

1380億円 |

|

サウジアラビア |

5280億円 |

イタリア |

1160億円 |

出典: OEC

日本の自動車輸出、2023年

出典:WITS

2023年、日本は自動車用シートアッセンブリーを幅広い国際市場に輸出しました。主な輸出先は、タイ(7,011台)、香港(2,126台)、オーストラリア(1,106台)、トルコ(1,869台)、フィリピン(2,297台)でした。これらの統計は、日本が製造能力と輸出インフラを活用し、自動車用シート部品のグローバルサプライチェーンに一貫して参加していることを示しています。輸出相手国の多様さは、日本のメーカーが既存市場と新興市場の両方に対応し、主要なOEM供給先を超えて多様な貿易フローに貢献していることを物語っています。

当社の日本の自動車用カーテンエアバッグ市場調査によると、以下はこの市場の課題です。

- サプライチェーンの脆弱性と原材料への依存:日本の自動車用カーテンエアバッグ市場は、ナイロン生地やインフレータ部品などの原材料を輸入に依存しているため、困難な状況に直面しています。世界的な供給変動や物流の中断、特に地政学的危機や自然災害の発生時には、生産の継続性が損なわれる可能性があります。日本は高度な製造エコシステムを誇りますが、安定した国内調達体制を維持するという課題は依然として残っています。この依存度の高さから、サプライヤーは調達戦略の拡大と、現地の原材料イノベーションへの投資を迫られ、安定した生産量と品質基準の維持を余儀なくされています。

- 生産コストの上昇と労働力不足:日本では、人口の高齢化と労働力人口の減少が自動車安全システム分野の生産コストを押し上げています。熟練労働者の不足は、カーテンエアバッグモジュールに不可欠な精密組立・試験工程に影響を及ぼしています。同時に、安全規制の厳格化は研究開発投資の増加を招き、運用コストをさらに増大させます。自動化はある程度の緩和をもたらしていますが、小規模サプライヤーは収益性の維持に苦戦しており、業界は競争力のある製造効率を維持するために、デジタルトランスフォーメーションと労働力のスキルアップを急いでいます。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用カーテンエアバッグ市場のセグメンテーション

タイプ別(ヘッドカーテンエアバッグ、トルソカーテンエアバッグ、コンボカーテンエアバッグ)

ヘッドカーテンエアバッグセグメントは、2035年に日本の自動車用カーテンエアバッグ市場をリードし、総売上高の53.3%を占めました。この増加は、日本の車両安全技術革新への力強い取り組み、先進運転支援システム(ADAS)の広範な導入、および頭部および側面衝突保護を優先する厳格な政府規制によって推進されています。センサーの統合と正確な展開タイミングの改善により、性能がさらに向上しました。例えば、日本の大手エアバッグメーカーであるDaicel Corporationは、サイドエアバッグとカーテンエアバッグの性能を向上させるために、国内生産と研究開発の取り組みを強化しました。2025年3月現在、Daicelは15カ国で73社を展開し、約10,000人の従業員を擁しています。Daicel Corporationは、エアバッグインフレータの世界市場シェアを、2024年3月期の推定20%から、2026年3月期までに25%に引き上げる目標を設定しています。ワンタイムエネルギーインフレータ技術と軽量モジュールにおける革新は、輸出における信頼性、安全性、競争力に対する日本の取り組みを浮き彫りにしています。

最終用途別(OEMおよびアフターマーケット)

2035年の日本の自動車用カーテンエアバッグ市場では、OEMセグメントが主導的な勢力となりました。これは、メーカーが新型モデルにカーテンエアバッグを標準装備するようになったこと、モジュール供給契約を確立したこと、そしてグローバルな車両アーキテクチャ全体で統合安全プラットフォームを重視するようになったことが推進力となりました。自動車安全部品の主要な日本のサプライヤーであるNihon Plast Co., Ltd.は、サイドエアバッグやカーテンエアバッグを含むエアバッグモジュールを、ステアリングホイールや内装樹脂部品と並行して提供することで、この傾向を示しています。同社は2024年度の連結売上高を124,255百万円と報告し、エアバッグモジュール部門が総売上高の26.3%を占め、OEMサプライチェーンにおける同部門の重要な役割と、日本の自動車業界における先進的な乗員保護システムの幅広い導入を強調しました。

当社の日本の自動車用カーテンエアバッグ市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

最終用途別 |

|

|

車両タイプ別 |

|

日本の自動車用カーテンエアバッグ市場を席巻する企業:

日本のカーテンエアバッグ市場における各社は、超高速ガスインフレータ、軽量かつ堅牢なテキスタイルクッション、狭いAピラー設計に合わせたコンパクトなパッケージングといった最先端技術を活用することで、競争優位性を維持しています。さらに、高度な乗員検知センサーに加え、インテリジェントな展開シーケンスを採用することで、正確な作動、頭部および上半身の保護性能の向上、そして車両全体の安全性能の向上を実現しています。

以下は、日本の自動車用カーテンエアバッグ市場で事業を展開する主要企業の一覧です。

- Toyoda Gosei Co., Ltd.(刈谷市)

- Nihon Plast Co., Ltd.(名古屋市)

- Ashimori Industry Co., Ltd.(東京)

- Daicel Corporation(東京)

- Sumisho Airbag Systems Co., Ltd.(東京)

- Seiren Co., Ltd.(新座市)

- Toyota Boshoku Corporation(刈谷市)

- Toyobo Co., Ltd.(大阪府)

- Toray Industries, Inc.(東京)

- Nippon Kayaku Co., Ltd.(東京)

以下は、日本の自動車用カーテンエアバッグ市場における各社がカバーしている分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Toyoda Gosei Co., Ltd.は、スポーツクーペモデル向けに特別に設計された新型カーテンエアバッグモジュールの導入を発表しました。このモジュールは、限られた車内空間でも、側面衝突や横転時に効率的に展開するよう設計されています。このモジュールは、9月に発売された新型車に搭載されることが決定しています。

- 2025年10月、Seiren Co., Ltd.は、インド・ハリヤナ州の代表団と覚書を締結し、ロータクに建設する新たな生産拠点に26.44百万米ドルを投資することを決定しました。このプロジェクトにより、1,700人以上の雇用が創出される見込みです。この提携は、セーレンが自動車内装材およびエアバッグ用繊維事業のグローバルな成長に注力していることを改めて示すものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針