当社の信頼できる顧客

日本の自動エアブリードバルブ市場調査、規模、傾向のハイライト(予測2026ー2035年)

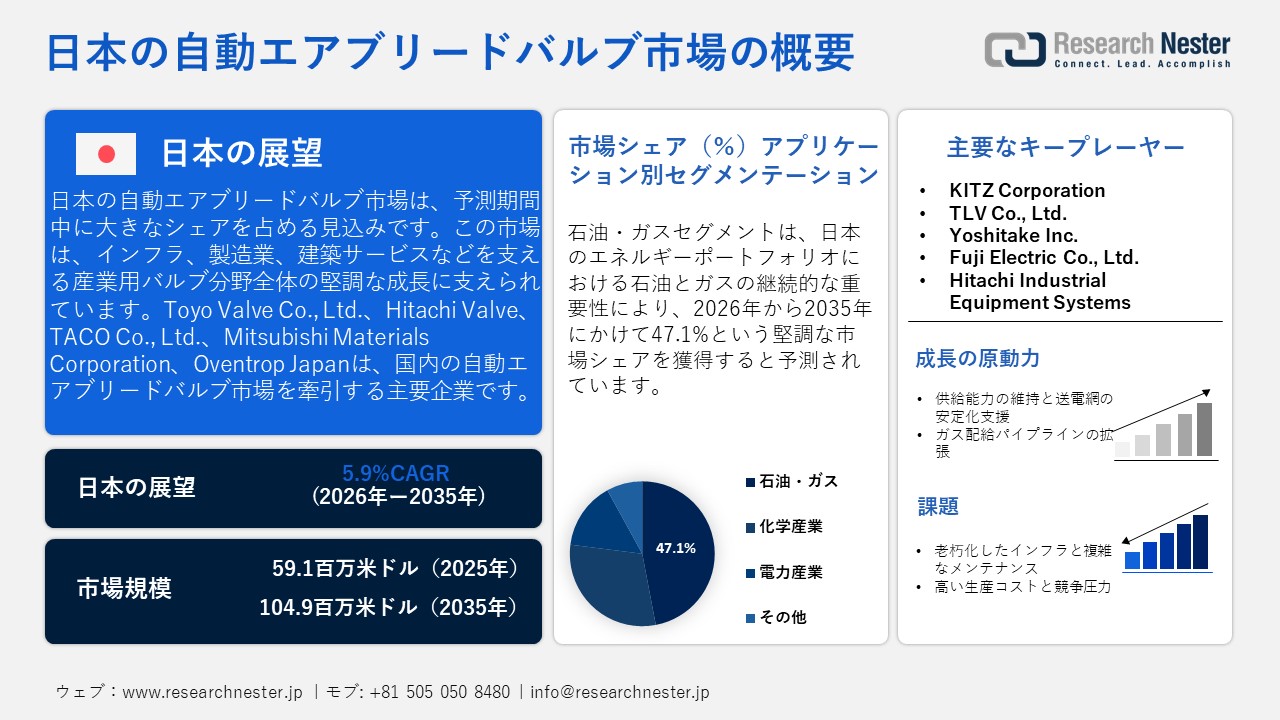

日本の自動エアブリードバルブ市場規模とシェアは、2025年には59.1百万米ドルと推定され、2035年末には104.9百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.9%で成長が見込まれています。2026年には、日本の自動エアブリードバルブの業界規模は62.9百万米ドルに達すると予想されています。

日本の自動エアブリードバルブ市場は、インフラ、製造業、建築設備などを支える産業用バルブ分野全体の堅調な成長に支えられています。経済産業省の鉱工業生産統計によると、日本のバルブ製造業は2024年度に約573,598百万円の生産額を達成し、前年比約8.2%増と過去最高水準を記録しました。日本バルブ工業会(JVMA)が発表した公式データによると、バルブは水道、空調システム、発電所、各種産業施設など幅広い分野に供給されており、これらの重要な用途分野では、システムの効率と安全性を確保するために自動エアブリードバルブが活用されています。

政府の取り組みは、日本の製造業における技術導入を促進し、競争力強化に貢献しています。経済産業省(METI)が推進する国内における国際化政策は、企業がグローバルな技術や海外の専門知識を取り入れることを促し、生産性の向上に大きく貢献しました。現在、製造企業の80%以上が生産工程でデジタルデータと自動化技術を活用しており、スマートバルブシステムや高度な制御機構の導入が進んでいます。日本貿易振興機構(JETRO)のデータによると、機械類や中間財は輸出の相当部分を占め、前年比で着実に成長しており、グローバルサプライチェーンにおける日本の重要な役割を裏付けています。こうした協業とデジタルトランスフォーメーションへの注力は、IoTを活用した自動化および予知保全ソリューションを促進し、効率性、信頼性、そして長期的な国際競争力の向上につながっています。

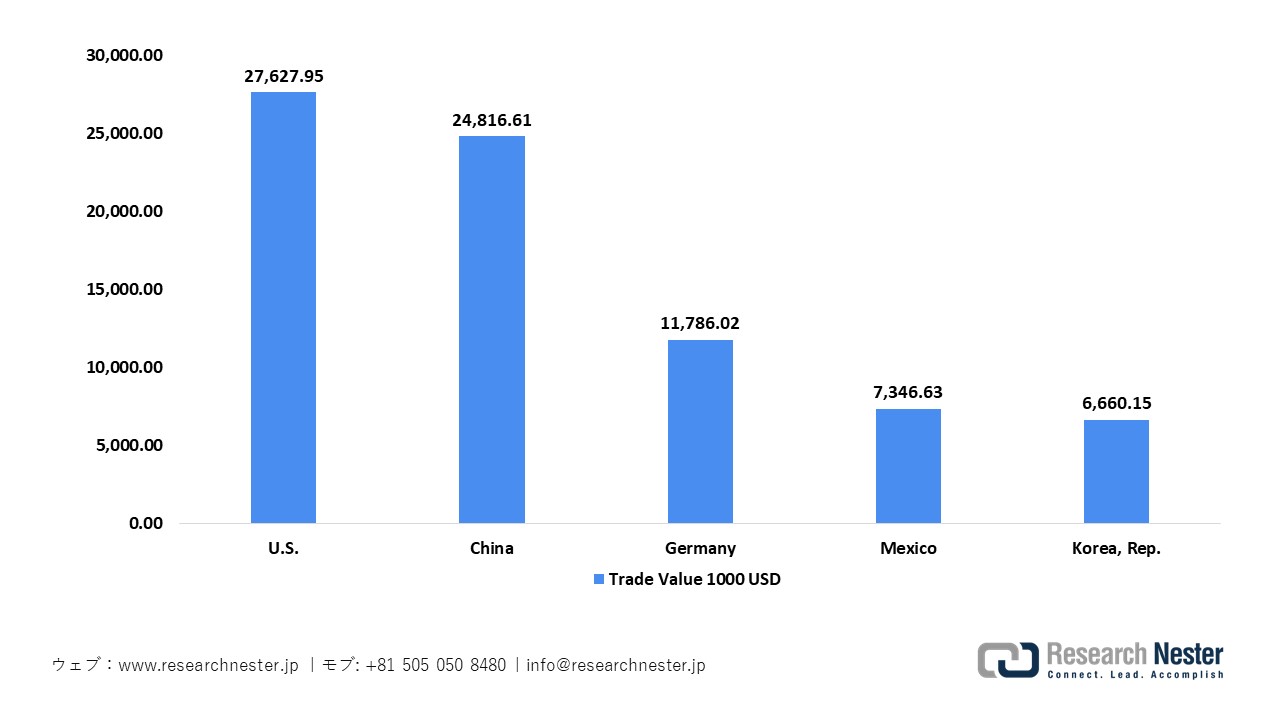

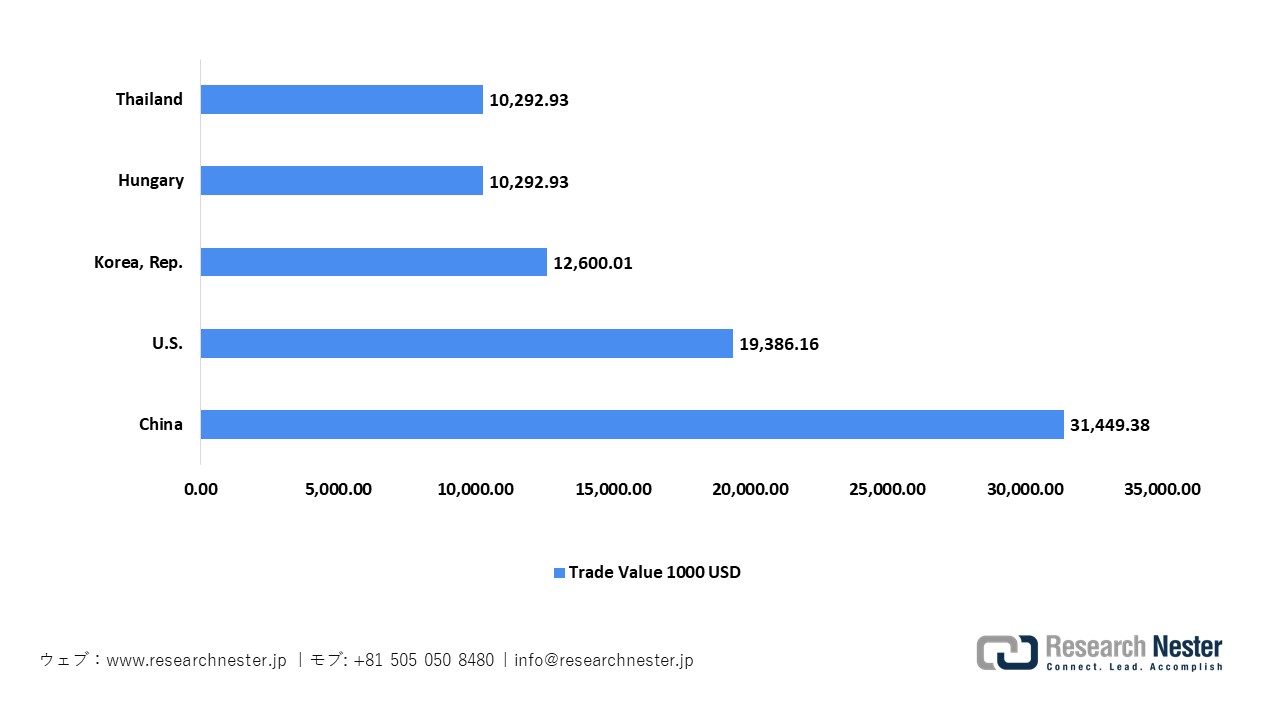

国際貿易の観点から見ると、日本はバルブおよび流体制御機器の主要輸出国として際立っており、そのサプライチェーンの強靭さを示しています。2023年、日本の油油圧または空気圧伝達用バルブの輸出額は約1,297,578.70千米ドルに達し、主要市場には中国(456,323.77千米ドル)と米国(234,038.69千米ドル)が含まれていました。さらに、減圧弁の輸出総額は約133,947.23千米ドルで、主に中国(31,449.38千米ドル)と米国(19,386.16千米ドル)向けであり、日本の産業部品に対する世界的な需要の強さを反映しています。日本の輸入品はこの貿易をさらに補完しており、圧力調整弁の価値は96,103.94千米ドルで、主に米国(27,627.95千米ドル)と中国(24,816.61千米ドル)から供給されており、国際的なバルブ供給ネットワークへの積極的な参加を示しています。これらの相互的な貿易の流れは、サプライチェーンの回復力を高め、部品への安定的なアクセスを保証し、日本産バルブの世界的な流通を促進することで、国内インフラ整備事業と世界規模の産業用途の両方を支えています。

日本の油圧式または空気圧式伝動装置用バルブの輸出額、2023年

|

国 |

貿易価値(1000米ドル) |

数量 |

|

中国 |

456,323.77 |

14,655,300 |

|

米国 |

234,038.69 |

5,279,950 |

|

韓国 |

95,108.16 |

1,993,470 |

|

ベルギー |

74,614.05 |

660,262 |

|

インド |

46,202.66 |

3,259,970 |

出典:WITS

日本の減圧弁輸入量、2023年

出典:WITS

日本の減圧弁輸出、2023年

出典:WITS

日本の自動エアブリードバルブ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

59.1百万米ドル |

|

予測年市場規模(2026年) |

62.9百万米ドル |

|

予測年市場規模(2035年) |

104.9百万米ドル |

|

地域範囲 |

|

日本の自動エアブリードバルブ市場 – 地域分析

自動エアブリードバルブは日本の流体システムや熱システムに不可欠な要素であり、閉じ込められた空気を自動的に排出することで最適な流れを確保し、ポンプのキャビテーションを防ぎ、腐食を最小限に抑え、産業用パイプライン、HVAC システム、蒸気ネットワーク、発電所のボイラーなどの閉ループシステムにおける熱伝達効率を高めます。これらのバルブは、特にエネルギー効率とシステムの寿命を延ばすために継続的な流体循環が不可欠な人口密度の高い都市インフラや産業環境において、システムの信頼性と運用上の安全性に貢献します。

東京都は、積極的な省エネルギー対策とスマートインフラ整備への取り組みにより、2035年までに日本の自動自動エアブリードバルブ市場で最大のシェアを獲得すると予測されています。東京都の発表によると、都内のCO₂排出量の70%以上は建物によるものであり、排出量削減を目的とした省エネルギーシステムや高性能建築技術の導入を促進する政策が実施されています。東京都の排出量取引制度やグリーンビルディングプログラムでは、主要な商業ビルや工業ビルにおけるエネルギー効率の高い運用が義務付けられており、運用効率を高める高度な空調設備(HVAC)および流体制御ソリューションの導入が促進されています。こうした規制によるインセンティブと充実した都市インフラが、東京都の建築環境における自動自動エアブリードバルブの需要拡大を支えると考えられます。

大阪における自動エアブリードバルブ市場の拡大は、大阪府と大阪市が2021年3月に共同で策定した「大阪スマートエネルギー計画」によって推進されています。この計画は、2030年までに達成すべき具体的なエネルギー目標を定めています。この取り組みの一環として、大阪地域は2030年までにエネルギー利用効率を2012年度比で40%以上向上させ、主要消費地域における電力需要に占める再生可能エネルギーの割合を35%以上まで高め、さらに2.5百万kW以上の独立型または分散型エネルギー供給能力を導入することを目指しています。これらの定量的な目標は、エネルギー効率の高いインフラや技術の導入を促進し、産業施設や建築物におけるエネルギーシステムの最適化に不可欠な自動エアブリードバルブをはじめとする精密流体制御ソリューションへの需要を高めています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo Electric Power Company (TEPCO)

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chubu Electric Power

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JXTG Nippon Oil & Energy (ENEOS)

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Corporation

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Energy Systems

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Power Solutions

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toray Industries

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Water Works Association

- 消費単位(量)

- 自動エアブリードバルブ調達に割り当てられた収益の割合

- 自動エアブリードバルブへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動エアブリードバルブ市場:成長要因と課題

日本の自動エアブリードバルブ市場の成長要因ー

- 容量維持と電力系統の安定化支援:市場拡大の原動力となっているのは、日本の電力供給構成における火力発電の依然として大きな割合です。政府統計によると、2023年度の総発電量に占める火力発電の割合は約68.6%であり、変動性の高い再生可能エネルギー源を導入しながら安定した電力供給を維持するために、日本が化石燃料火力発電所に依然として大きく依存していることが浮き彫りになっています。日本のエネルギー基本計画にも明記されているように、火力発電がこのような重要な役割を担っていることが、火力発電インフラの継続的な運用、保守、および強化を支えており、その結果、これらの施設で使用される蒸気・流体システムにおける自動空気抜き弁などの信頼性の高い部品に対する需要が高まっています。

- ガス配管網の拡大:日本の広範な都市ガス配給専用の産業用パイプラインネットワークが、市場の成長をさらに後押ししています。政府のデータによると、2021年までに一般ガス導管事業者が敷設した配給用ガスパイプラインの累積総延長は約268,000kmに達し、さらに電力会社やガス会社が設置した高圧送ガスパイプライン約3,000kmが加わっています。この広大なネットワークにより、日本全国の製造工場への産業用ガスの安定供給が確保され、パイプラインの効率性と安全性を確保するために不可欠な自動エア抜き弁などの流体制御機器の需要が高まっています。

当社の日本の自動エアブリードバルブ市場調査によると、以下はこの市場の課題です。

- インフラの老朽化とメンテナンスの複雑さ:日本の広大で老朽化したインフラは、自動エアブリードバルブ市場にとって大きな課題となっています。数多くの水道システムや産業システムでは、旧式のバルブ機器の改修または交換が必要ですが、これは技術的に複雑で費用もかさみます。最新の自動バルブを既存の配管システムに組み込むには、専門的なエンジニアリングソリューションと熟練した技術者が必要となるため、導入率の向上を阻害しています。この問題は、厳格な安全規制によってさらに深刻化しており、綿密な計画と長期にわたるプロジェクト期間が求められるため、最終的に市場の成長と近代化への取り組みに影響を与えています。

- 高い生産コストと競争圧力:日本における高度な自動エアブリードバルブの製造は、厳格な品質基準、人件費、複雑な材料要件などにより、高い生産コストに直面しています。国内メーカーは、グローバル市場での競争力を維持するために、精密工学と技術革新を追求しつつ、コスト効率を確保するというバランスを取ることを迫られています。さらに、低価格の輸入品や地域競合他社からの競争激化は、利益率に圧力をかけています。企業は、市場シェアを維持しながら、効果的に運営費を管理するために、自動化、プロセス最適化、付加価値の高い機能への投資を行う必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動エアブリードバルブ市場のセグメンテーション

アプリケーション別(石油・ガス、化学産業、電力産業、その他)

石油・ガス部門は、2035年末までに日本の自動エアブリードバルブ市場の収益シェアの47.1%を占めると予測されています。この予想される成長は、日本のエネルギーポートフォリオにおける石油とガスの継続的な重要性に支えられています。経済産業省資源エネルギー庁が発表した2023年度エネルギー需給統計に示されているように、石油は引き続き最終エネルギー需要の重要な要素であり、都市ガスは重要な役割を果たし続けています。こうした中、INPEX Corporationは、2022年度の連結売上高が2,3246億円となり、2021年度比86.8%増となる見通しを明らかにしました。原油収入は1,7786億円(96.5%増)、天然ガス収入は5,251億円(63.8%増)を見込んでいます。また、2025年3月時点のJAPEXの確認埋蔵量は115百万バレル(石油換算)で、日産量は41.7千バレル(石油換算)*3です。これにより、日本のエネルギー供給の安定と石油・ガス部門の発展に貢献していきます。

タイプ別(複合タイプ、加熱タイプ、その他)

加熱タイプセグメントは、2035年までに日本の自動エアブリードバルブ市場で大きな収益シェアを獲得すると予想されています。市場調査によると、暖房型セグメントは、国の建築省エネ基準の厳格化によって推進されているエネルギー効率の高い HVAC システムの導入増加の恩恵を受けています。これらの基準は、2025年4月からすべての新築住宅および建築物に対し、より高いエネルギー性能レベルを満たすことを義務付けるものであり、HVAC設備における高効率の暖房機器および流体制御コンポーネントの使用を促進します。この政策は、日本のエネルギー関連CO₂排出量の約32%を占める建築物のエネルギー消費量を削減することを目的としています。日本のグリーン・トランスフォーメーション(GX)推進戦略などの政府イニシアチブは、省エネルギー対策や高性能機器に対して補助金や財政支援を提供することで、高度な暖房およびHVAC技術の導入を促進しています。日本の市場における主要な焦点は、規制遵守、財政的インセンティブ、省エネルギーシステムへの投資を通じて、建築物のエネルギー効率向上と脱炭素化を継続的に推進することにあります。

当社の日本の自動エアブリードバルブ市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

タイプ別 |

|

日本の自動エアブリードバルブ市場を席巻する企業:

日本の自動エアブリードバルブ市場における主要企業は、高度な素材、人工知能を活用した予測分析、精密工学、インテリジェント監視技術などを駆使し、効率性、安全性、信頼性を確保しています。革新性、持続可能性への取り組み、そして高品質な製造基準への厳格な遵守により、産業、空調設備、公共事業などの分野でリーダーシップを維持し、日本全国で大きな成長と顧客からの信頼を獲得しています。

以下は、日本の自動エアブリードバルブ市場で事業を展開する主要企業のリストです。

- KITZ Corporation (Chiba)

- TLV Co., Ltd. (Kakogawa, Hyogo)

- Yoshitake Inc. (Nagoya, Aichi)

- Fuji Electric Co., Ltd. (Tokyo)

- Hitachi Industrial Equipment Systems (Tokyo)

- Mitsubishi Heavy Industries (Tokyo)

- Nihon Valve Co., Ltd. (Osaka)

- TOYO Valve Co., Ltd. (Tokyo)

- Okano Valve Mfg. Co., Ltd. (Osaka)

- Nakakita Seisakusho Co., Ltd. (Osaka)

以下は、日本の自動エアブリードバルブ市場における各企業の事業対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、Azbil Corporationは、Industrial Transformation Asia-Pacific (ITAP) 2025展示会において、データ駆動型制御弁ソリューションと診断技術を展示し、AIベースの予知保全ツールと高度なバルブ制御技術を強調しました。これらの技術革新は、自動バルブ監視および制御における継続的なイノベーションを示すものであり、インテリジェントなエア抜き弁や流体制御機器を必要とする市場にとって不可欠なものです。

- 2025年1月、日本の総合バルブメーカーであるYoshitake Inc.は、フロート式スチームトラップTSF-10CFおよびTSF-13CFを含む新製品の発売を発表しました。これらの新製品の追加により、同社の蒸気および流体制御技術における製品ラインナップが拡充され、産業システムの性能と効率の向上に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針