当社の信頼できる顧客

日本の自動小包配送端末市場調査、規模、傾向のハイライト(予測2026ー2035年)

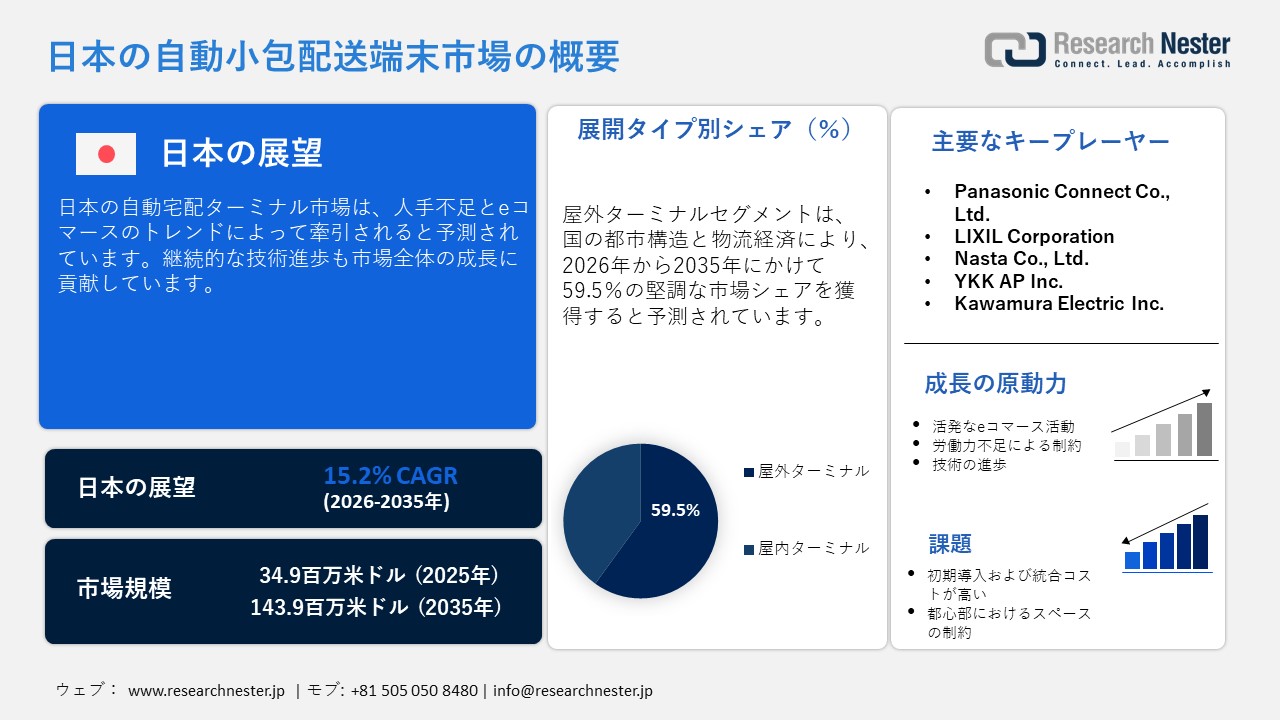

日本の自動小包配送端末市場規模は、2025年には34.9百万米ドルを超え、2035年末には143.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 15.2%で拡大します。2026年には、日本の自動小包配送端末市場の業界規模は40.2 百万米ドルに達すると予測されています。

国内におけるeコマース活動の増加は、自動小包配送技術の販売を促進すると予測されています。スマートフォンの普及率の高さとデジタル決済の普及率は、高度な物流ソリューションの重要な推進力となっています。都市部では効率的な規模拡大が困難な従来の戸別配送モデルは、自動小包配送ソリューションを提供する企業にとって魅力的な市場となっています。

経済産業省(METI)によると、日本の消費者向けオンラインショッピング市場、特にB2C(企業間)eコマース市場は、2024年には26.1兆円に達し、2023年の24.8兆円、2022年の22.7兆円から5.1%増加する見込みです。一方、国内のB2B EC市場は514.4兆円に急増し、昨年の465.2兆円、その前の年の420.2兆円から10.6%増加しました。したがって、荷物の量が増え続けるにつれて、自動配達ターミナルの普及が進むと予想されます。

BtoC EC市場規模と業種別増減率

|

セクタ |

2023年 |

2024年 |

変化率 |

|

マーチャンダイジング部門 |

14.676兆円(EC比率9.38%) |

JPY 15.2194 trillion (EC ratio: 9.78%) |

3.7% |

|

サービス部門 |

7.5169兆円 |

8.2256兆円 |

9.43% |

|

デジタル部門 |

2.6506兆円 |

2.6776兆円 |

1.02% |

出典:経済産業省

日本の自動小包配送端末市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.2% |

|

基準年市場規模(2025年) |

34.9百万米ドル |

|

予測年市場規模(2026年) |

40.2 百万米ドル |

|

予測年市場規模(2035年) |

143.9百万米ドル |

|

地域範囲 |

|

日本の自動小包配送端末市場 – 地域分析

日本の自動小包配送端末市場 – 地域分析

東京は、人口密度の高い都市部であることから、自動小包配送端末にとって最も魅力的な市場の一つです。eコマース取引の増加とラストマイル配送も、自動小包配送ソリューションの売上を押し上げています。人口1,400万人を超える東京は、47都道府県の中で最大の都市です。「Open Locker Network」イニシアチブは、東京における屋外システムの設置を拡大しています。運輸・物流会社の事業拡大も、高度な小包配送技術への需要をさらに押し上げると予想されます。例えば、2022年2月には、複合輸送管理のリーダーであるproject44が、東陽テクニカを皮切りに日本市場への進出を発表しました。

大阪は、ラストマイル物流のエコシステムにより、予測期間を通じて第2位の市場シェアを維持すると予想されています。大阪の密集した商業地区と住宅街は、自動小包アクセスソリューションの需要を高めています。運輸会社とeコマース施設の戦略的提携も、市場の成長に貢献しています。見本市や博覧会の数がさらに増加することで、市内への大規模な投資や国境を越えた投資が促進されると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Yamato Transport

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sagawa Express

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Post

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seino Transportation

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fukuyama Transporting

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SBS Holdings

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Amazon Japan

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seven-Eleven Japan

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyu Corporation

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Fudosan

- 消費単位(量)

- 自動小包配送端末調達に割り当てられた収益の割合

- 自動小包配送端末への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動小包配送端末市場:成長要因と課題

日本の自動小包配送端末市場:成長要因と課題

- スマートロッカーとスマート配送ネットワークの急速な拡大:コンビニエンスストア、駅、マンション、オフィスビル、複合施設は、全国規模の配送ネットワークにおける連結ハブとして捉えられています。こうした連携体制は、よりスマートで信頼性が高く、省スペースな都市型配送への日本の取り組みを浮き彫りにしています。そのため、継続的な技術進歩は、今後数年間でスマート小包配送ソリューションの販売を促進すると予測されています。例えば、2025年8月には、Yamato Transport Co., Ltd.が、ビルのフロア間を移動するスマートロボットメーカーであるPartnered with WATT Co., Ltd.、自動配送ロボットの実証実験を行いました。この目標は、大規模マンションにおける新たなラストマイルシステムの構築であり、居住者が荷物を受け取りやすくし、配送ドライバーの負担を軽減することです。

- 物流における慢性的な労働力不足:日本の高齢化は慢性的な労働力不足を引き起こしており、自動化技術の需要を直接的に高めています。例えば、日本の統計局によると、65歳以上の高齢者は3,622万7千人で、これは日本の総人口の29.1%を占めています。自動宅配ロッカーは、配送会社が人員を増員することなく荷物の取扱量を増やすのに役立ちます。配達の繰り返しや戸別訪問による受け渡しが不要になるため、1人のドライバーがルートごとにより多くの立ち寄り場所を回ることができます。これにより、労働時間を延長することなく効率性をさらに高めることができ、これは厳格な労働規則と労働者の福利厚生への強い関心が高まっている日本において大きなメリットです。

当社の日本の自動小包配送端末市場調査によれば、当該市場における課題は以下のとおりです。

- 初期導入および統合コストが高い:初期投資額が高額なため、日本における自動宅配ターミナルの導入は制限されると予想されています。高度なハードウェアおよびソフトウェアコンポーネントは、自動宅配ソリューションの導入および運用に必要なコストを増大させます。さらに、日本の都市部では、これらのシステムは厳格な安全、火災、建築規制、そして消費者のニーズに合わせてカスタマイズされることが多く、これが単価の上昇に直接影響を及ぼします。

- 主要都市部におけるスペースの制約:この国は都市部で最もスペースが限られており、これが自動小包配送ターミナルの導入を阻害しています。中心業務地区、主要な交通ハブ、そして住宅密集地は荷物の取扱量が最も多いものの、インフラ整備のためのスペースは限られています。そのため、今後数年間、密集都市における物理的な柔軟性の低さとプレミアムスペースの高価格が、自動小包配送ターミナルの取引を阻害すると予想されます。

この市場の主要な成長要因のいくつかを理解します。

日本の自動小包配送端末市場のセグメンテーション

展開タイプ別(屋外設置型ターミナル、屋内設置型ターミナル)

屋外設置型ターミナルは、2035年までに日本の自動小包配送ターミナル市場シェアの59.5%を占めると予測されています。日本の都市構造と物流経済は、屋外設置型自動小包配送ターミナルの需要を牽引しています。再配達を回避し、二酸化炭素排出量を削減するため、企業は屋外設置型配送ソリューションにますます注力しています。例えば、Alconix Corporationは2025年11月、セキュア宅配ボックスの商用化を開始すると発表しました。荷物の再配達の手間を軽減し、日本のゼロカーボン目標達成を目指す同社の目標は、屋外設置型小包配送ターミナルセグメントの売上高を倍増させることです。

所有形態(運送・物流会社、小売業者、政府機関、その他)

運送・物流会社は、ロッカーインフラを直接管理することによる運用面および経済面でのメリットを享受していることから、日本の自動小包配送ターミナル市場において、主要な所有形態となっています。配送量の増加と人手不足は、自動荷物搬送技術の導入を促進すると予測されています。2025年1月、Yamato Holdings Co., Ltd.の子会社であるSustainable Shared Transport Co., Ltd.(SST)は、Fujitsu Limitedと提携し、全国の企業や物流事業者向けに新たな共同配送・輸送システムを開始しました。これは、日本の運送業界がドライバー不足や気候変動への懸念といった大きな課題に直面し、より円滑な業務運営、効率性の向上、そしてより魅力的な雇用創出を目指して、各社に大きな変革を迫られていることが背景にあります。

当社の日本の自動小包配送端末市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

所有権別 |

|

日本の自動小包配送端末市場を席巻する企業:

日本の自動小包配送端末市場は、国内外の企業が積極的に参入していることが特徴です。主要企業は、次世代ソリューションの開発に向けた技術革新に注力しています。また、市場リーチの拡大を目指し、他社との提携も進めています。一部の大手企業は、海外事業を拡大し、収益拡大を目指しています。有機的・非有機的なマーケティング戦略により、今後数年間で利益率が倍増すると見込まれています。

日本の自動小包配送端末市場における主要企業は以下の通りです。

- Panasonic Connect Co., Ltd. (Tokyo)

- LIXIL Corporation (Tokyo)

- Nasta Co., Ltd. (Tokyo)

- YKK AP Inc. (Tokyo)

- Kawamura Electric Inc. (Aichi)

以下は、日本の自動小包配送端末市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年8月、Nippon Express Co., Ltd.は海外からのオンラインショッピング向けに新たな物流サービスを開始しました。同社の便利なDCXウェブアプリを活用することで、海外の販売業者は日本の購入者へ商品をより迅速かつ低コストで届けることができます。

- 2024年11月、Rakuten Groupは東京・晴海地区で新たなロボット配送サービスを開始しました。この自動運転ロボットは、地元のスーパーマーケット、カフェ、レストランから商品をピックアップし、約24,000世帯に直接届けます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針