当社の信頼できる顧客

日本のオーディオビジュアルハードウェア市場調査、規模、傾向のハイライト(予測2026ー2035年)

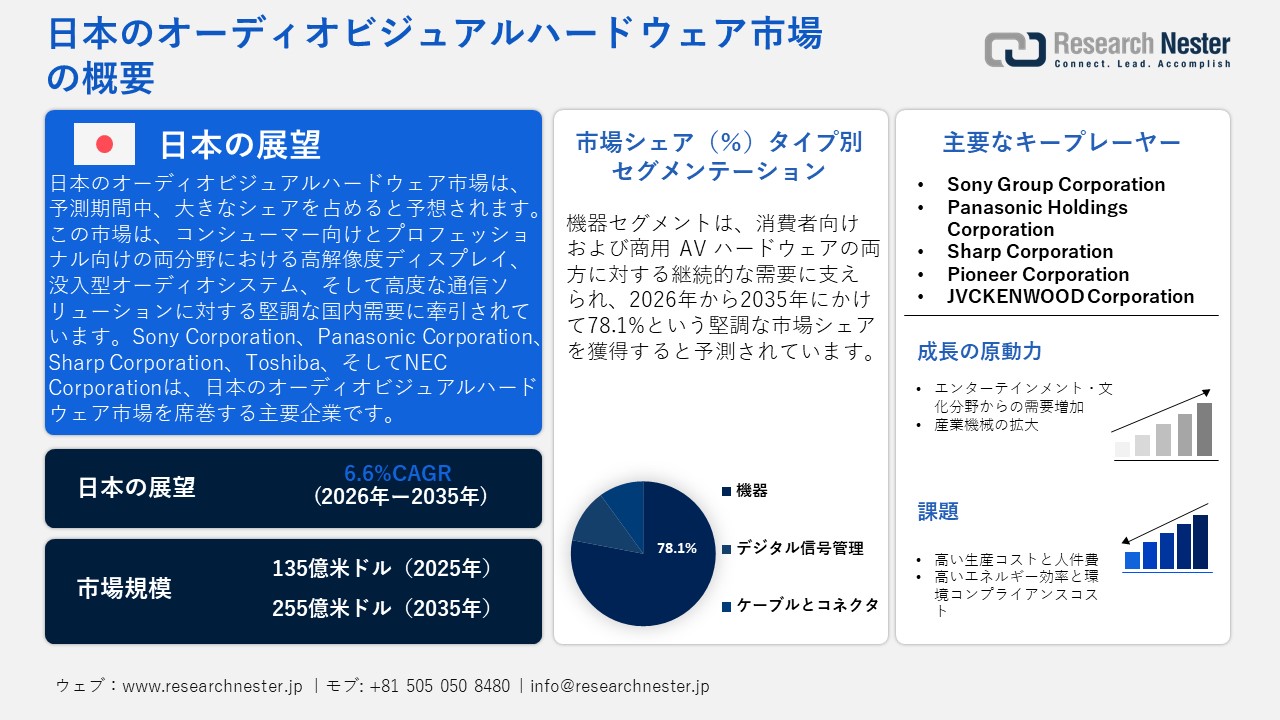

日本のオーディオビジュアルハードウェア市場規模とシェアは、2025年には135億米ドルと推定され、2035年末には255億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.6%で成長が見込まれています。2026年には、日本のオーディオビジュアルハードウェアの業界規模は143億米ドルに達すると予想されています。

日本のオーディオビジュアル(AV)ハードウェア市場は、高解像度ディスプレイ、没入型オーディオシステム、そして洗練された通信ソリューションに対する堅調な国内需要によって牽引されています。5Gと光ファイバーインフラの急速な成長、企業のデジタルトランスフォーメーション、そして放送・ライブイベント技術への継続的な投資は、日本全国で機器のアップグレードを促進し続けています。4K/8Kディスプレイ、AI対応デバイス、そして相互接続されたスマートエコシステムの継続的な進歩は、日本の製造業の競争力をさらに強化します。市場は、財務省の業界データと貿易統計に基づき、電子情報技術産業協会(JEITA)が発表する国内出荷統計を通じて体系的に評価されています。これらのレポートは、薄型テレビ、デジタルビデオカメラ、オーディオ機器、車載AVシステムの月間出荷台数と出荷金額を示しています。2025年の年初来データでは、特に4Kおよびハイブリッドキャストモデルにおいて、薄型テレビの出荷が大幅に増加しました。 2025年12月までのコンシューマーエレクトロニクスの輸出総額は465,391百万円で、そのうち映像機器が434,259百万円、オーディオ機器が31,132百万円となっています。

2025年12月-日本からの電子機器輸出

|

アイテム |

2025年12月 額(百万円) |

2025年12月 前年比 |

2025年 合計金額(百万円) |

2025年 累計前年比 % |

|

コンシューマーエレクトロニクス機器 |

48,349 |

128.9 |

465,391 |

109.4 |

|

ビデオ機器 |

45,398 |

132.5 |

434,259 |

110.3 |

|

オーディオ機器 |

2,952 |

90.4 |

31,132 |

97.9 |

出典:JEITA

戦略的な政策レベルでは、第5期および第6期科学技術基本計画に組み込まれている日本のSociety 5.0イニシアチブは、ICT、高度製造業、デジタルプラットフォームの開発など、さまざまなセクターにわたるデジタルトランスフォーメーションを方向付けています。Society 5.0は、AI、IoT、ビッグデータ、デジタル技術を活用し、サイバー空間とフィジカル空間を高度に融合させることで経済成長と社会的課題の解決を実現する、人間中心の超スマート社会の実現を目指しています。この国家的な枠組みは、スマートインフラストラクチャの推進、デジタルスキルの向上、および高度なICTの採用を奨励することにより、AVハードウェアエコシステム全体のイノベーションを支援します。日本のAVセクターの市場規模について政府が発表した単一の数値はありませんが、JEITAの出荷データとSociety 5.0の政策的支援は、堅調な国内生産、輸出の可能性、およびより広範な技術近代化目標との整合性を示しています。

日本のオーディオビジュアルハードウェア市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

135億米ドル |

|

予測年市場規模(2026年) |

143億米ドル |

|

予測年市場規模(2035年) |

255億米ドル |

|

地域範囲 |

|

日本のオーディオビジュアルハードウェア市場 – 地域分析

日本のオーディオビジュアルハードウェア市場には、企業、教育、エンターテインメント、放送などの分野で利用されるディスプレイ、カメラ、マイク、スピーカー、会議システムなどのデバイスが含まれます。この市場は、コラボレーションの促進、没入型体験の創出、高品質なコミュニケーションの確保に不可欠です。デジタルトランスフォーメーション、ハイブリッドワークモデルの導入、そして企業と教育機関の両方における高度な会議システムへの需要の高まりを背景に、この市場はAI、クラウドサービス、インテリジェントハードウェアソリューションの導入を通じて大幅な成長を遂げると予想されています。

東京は、スマートシティ構想への積極的な投資と急速なデジタルトランスフォーメーションの進展を背景に、2035年までに日本のオーディオビジュアルハードウェア市場の相当なシェアを占めると予測されています。東京都が策定したスマート東京推進戦略は、AI、IoT、データ駆動型都市経営の統合を推進しており、デジタルサイネージ、インタラクティブディスプレイ、会議システム、そして包括的なオーディオソリューションへの需要を押し上げています。SMARTCITY × TOKYOのようなプロジェクトや、XRビジュアライゼーションやリアルタイムデータプラットフォームを特徴とする豊洲の開発は、オーディオビジュアル技術の導入をさらに促進するでしょう。モビリティ、防災、公共サービスなどの分野におけるこれらの技術進歩は、2035年まで東京のオーディオビジュアルハードウェア市場の成長を後押しし続けると予想されます。

大阪は、大阪府と大阪市が主導する正式なスマートシティ構想に後押しされ、2035年までに日本のオーディオビジュアル(AV)ハードウェア市場の大部分を占めると予測されています。大阪スマートシティ戦略 ver.2.0と題された公式文書では、行政、医療、モビリティ、防災といった分野において、デジタルサイネージ、リアルタイムダッシュボード、インタラクティブAVシステムを活用したAI、IoT、データプラットフォームの積極的な導入を提唱しています。この戦略は、公共データとデジタルインフラの活用を促進する大阪オープンデータプラットフォーム(ODPO)とも連携しています。現在進行中のスマートシティ戦略会議や革新的なスマートヘルスプロジェクトは、デジタル統合をさらに推進し、2035年までに公共サービス全体におけるAVハードウェアの導入を強化します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Group

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Group

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nintendo Co., Ltd.

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- ANA Holdings

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Japan Airlines (JAL)

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Shiseido Company

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Seven & i Holdings

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi UFJ Financial Group

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Suntory Holdings

- 消費単位(量)

- オーディオビジュアルハードウェア調達に割り当てられた収益の割合

- オーディオビジュアルハードウェアへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のオーディオビジュアルハードウェア市場:成長要因と課題

日本のオーディオビジュアルハードウェア市場の成長要因ー

- エンターテインメント・文化分野からの需要拡大:市場拡大の原動力となっているのは、日本のエンターテインメント・文化産業の成長です。これらの産業では、ライブパフォーマンス、放送、録音、デジタルコンテンツ制作にマイクが不可欠です。総務省統計局が発行する日本の統計要覧によると、2021年の10歳以上の趣味・娯楽活動への参加率は86.3%で、男性は86.8%、女性は85.8%でした。具体的な活動データによると、音楽を聴いたり、映画館以外で映画を鑑賞したりする人は53.5%、デジタルゲームをする人は42.9%でした。オーディオを中心としたエンターテインメントへの全国的な関心の高まりは、日本のオーディオビジュアル分野全体における高品質マイク機器の継続的な需要を直接的に支えています。

- 産業機械の拡大:内閣府経済社会総合研究所(ESRI)の公式統計が示すように、市場の拡大は日本の堅調な機械投資サイクルによって推進されています。内閣府の機械受注統計によると、2025年12月の製造業280社の機械受注累計額は、前月比23.8%増となりました。10ー12月期の機械受注総額は前期比11.8%増加し、民間機械受注(船舶・電力を除く)は12月に19.1%増、四半期では7.9%増となりました。さらに、1ー3月期の機械受注総額は6.2%の増加が見込まれています。製造業と自動化への継続的な設備投資は、高性能光ファイバーケーブルと精密コネクタの需要に直接貢献しています。

機械受注総価値

出典: esri.cao.go

当社の日本のオーディオビジュアルハードウェア市場調査によると、以下はこの市場の課題です。

- 高い生産コストと人件費:日本のオーディオビジュアルハードウェアメーカーは、高コストな人件費、高度な製造基準、そして精密部品の採用に起因する生産コストの高騰に直面しています。海外、特にアジアにおける低コストメーカーと競合しながら品質を維持する必要性は、利益率を圧迫しています。国内の規模の経済性の限界と高騰する運用コストの相互作用により、企業は消費者へのコスト転嫁なしにイノベーション、最先端のAV技術、あるいは市場の成長に積極的に投資することが困難になり、需要に悪影響を及ぼす可能性があります。

- 高いエネルギー効率と環境コンプライアンスコスト:日本では、厳格なエネルギー効率規制と環境基準が、AVハードウェアメーカーに大きな経済的負担を課しています。低消費電力、リサイクル可能な材料、そしてカーボンフットプリントの最小化に関するガイドラインを遵守するには、研究開発と製造技術の向上への継続的な投資が必要です。これらの規制は持続可能性の目標達成を促進する一方で、生産コストを上昇させ、設計の柔軟性を制限する可能性があり、特に低コストの海外メーカーと競合する国内の小規模メーカーの利益率を圧迫することになります。

この市場の主要な成長要因のいくつかを理解します。

日本のオーディオビジュアルハードウェア市場のセグメンテーション

タイプ別(機器、デジタル信号管理(DSM)、ケーブルとコネクタ)

日本のオーディオビジュアルハードウェア市場において、コンシューマーおよび業務用AVハードウェアの継続的な需要に支えられ、機器は2035年までに収益シェアの78.1%を占めると予想されています。2025年10月、コンシューマーエレクトロニクス機器の輸出額は465,391百万円に達し、うちビデオ機器が434,259百万円、オーディオ機器が31,132百万円を占め、国際的な需要が堅調であることを示しています。著名な日本企業は、この機器セグメントから大きな優位性を得ています。Sony Group Corporationは、2025年度の総売上高が12,034,900百万円であると報告し、エレクトロニクスおよびAV関連ハードウェアに関連した大きな収益を示しました。同様に、Panasonic Holdings Corporationは、2025年度の連結純売上高が8,4582億円を記録し、世界的なAVハードウェアおよびコンシューマーエレクトロニクスのバリューチェーンへの強力な統合を反映しています。これらの統計を総合すると、日本の機器セグメントがオーディオビジュアル業界における国内市場の拡大と輸出主導の収益の両方をどのように推進しているかがわかります。

アプリケーション別(プロフェッショナルとコンシューマー)

日本のオーディオビジュアルハードウェア市場において、プロフェッショナルセグメントは、デジタルトランスフォーメーションを推進するための継続的な国家的取り組みに支えられ、2035年までに大きな収益シェアを獲得すると予想されています。2022年には、日本のデジタルトランスフォーメーションソリューション関連サービスの市場規模は129.6億米ドルに達し、年間19%の成長率を示しました。これは、企業が高度なデジタル技術や通信技術を採用し、プロフェッショナルAVソリューションの需要が高まることが背景にあります。政府はSociety 5.0を優先事項とし、デジタルシステムと物理システムを融合させながらシステムの非効率性に取り組むことで、様々な産業におけるデジタル化を国家的な焦点としています。2021年のデジタル庁の設立などの取り組みにより、デジタルインフラの開発が制度化され、公共部門と民間部門の両方でプロフェッショナルAV技術の導入が促進されています。

当社の日本のオーディオビジュアルハードウェア市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

日本のオーディオビジュアルハードウェア市場を席巻する企業:

日本のオーディオビジュアルハードウェア市場における主要企業は、最先端のディスプレイ、画像処理、音声処理、そして統合技術を活用し、リーダーシップを維持しています。主要企業は、高解像度の業務用ディスプレイ、直視型LEDビデオウォール、4K/8K画像処理システム、統合型オーディオビジュアルネットワーキングツール、PTZカメラソリューション、そして没入型サウンド技術を活用し、商業・消費者双方の環境で卓越した画質、シームレスな接続性、そして魅力的なユーザーエクスペリエンスを提供しています。これらの技術的優位性により、日本のメーカーは世界のAVハードウェア市場において差別化を図り、イノベーションを促進し、市場における継続的な存在感を確保しています。

以下は、日本のオーディオビジュアルハードウェア市場で事業を展開する主要企業の一覧です。

- Sony Group Corporation (Tokyo)

- Panasonic Holdings Corporation (Kadoma, Osaka)

- Sharp Corporation (Sakai, Osaka)

- Pioneer Corporation (Tokyo)

- JVCKENWOOD Corporation (Yokosuka, Kanagawa)

- Yamaha Corporation (Hamamatsu, Shizuoka)

- Fostex (Akishima, Tokyo)

- FOR‑A Company Limited (Tokyo)

- Audio‑Technica (Tokyo)

- Accuphase Corporation (Tokyo)

- JVCKENWOOD Corporation (Yokohama)

- Seiko Epson Corporation (Nagano)

以下は、日本のオーディオビジュアルハードウェア市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、JVCKENWOOD Corporationは、公式ウェブサイトにおいて、ヘルスケア事業からの撤退やサステナビリティ情報開示など、複数の企業情報を公開しました。車載AVシステムから業務用機器、民生用AV機器に至るまで、幅広いオーディオ・ビジュアル製品を製造する日本を代表するメーカーとして、JVCケンウッドは変化する市場ニーズに対応し、戦略的な変革と事業の重点拡大を積極的に推進しています。これらの取り組みは、AVハードウェア業界における確固たるプレゼンスを維持しながら、事業部門の強化に取り組むという同社のコミットメントを示しています。

- 2025年11月、Epsonは、ドイツ・ベルリンで開催されるシルク・ドゥ・ソレイユのショーアリゼにプロジェクション技術を提供する計画を発表しました。エプソンの高輝度プロジェクターは、この重要なライブエンターテインメントイベントにシームレスに統合された没入型映像表示を実現し、高度なプロジェクター技術とリアルタイムキャリブレーション機能を発揮します。この取り組みは、最先端の映像を通して世界のエンターテインメント体験を向上させる日本のAV技術の可能性を強く示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針