当社の信頼できる顧客

日本の水産養殖飼料市場調査、規模、傾向のハイライト(予測2026ー2029年)

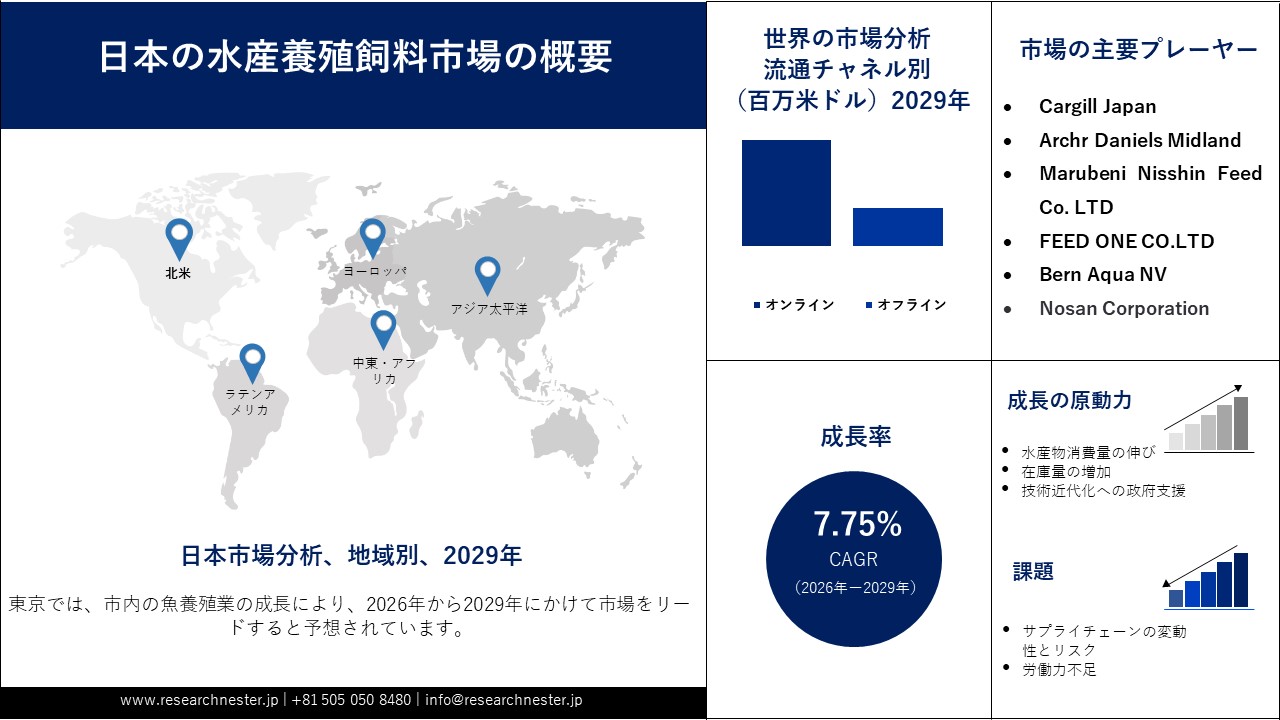

日本の水産養殖飼料市場規模とシェアは、2025年には1102.52百万米ドルと推定され、2029年末には1495.14百万米ドルを超えると予想されています。2026―2029年の予測期間中は、年平均成長率(CAGR)7.75%で成長が見込まれています。2026年には、日本の水産養殖飼料の業界規模は1195.20百万米ドルに達すると予想されています。

市場は、水産物消費の増加、水産養殖の拡大、そして持続可能な高タンパク質飼料の導入拡大によって牽引されています。2023年度の日本の漁業・水産養殖の総生産額は1.7兆円でした。同時期、水産養殖は全体の生産量が減少しているにもかかわらず、総生産額のうち5956億円(前年比10%増)を占めました。これらの成長要因は、漁業者の生産コスト削減と利益率向上に貢献しています。魚の健康状態を最適に保つため、政府は魚の成長と健康状態全般を改善する高タンパク質で栄養価の高い飼料配合を推進しています。水生生物の栄養価、特にオメガ3脂肪酸の含有量と高タンパク質レベルに対する消費者の意識の高まりも、需要をさらに押し上げています。

日本の水産養殖飼料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2029年 |

|

CAGR |

7.75% |

|

基準年市場規模(2025年) |

1102.52百万米ドル |

|

予測年市場規模(2026年) |

1195.20百万米ドル |

|

予測年市場規模(2029年) |

1495.14百万米ドル |

|

地域範囲 |

|

日本の水産養殖飼料市場 – 地域分析

東京は島しょ水域、内湾、沿岸漁業で水産養殖を行っており、多種多様な魚種を水産養殖することで、増加する魚介類の需要に対応しています。さらに、東京は世界最大の水産卸売市場を擁しており、健康で新鮮な魚を提供することで、消費者が適切な魚を選ぶことを可能にしています。東京の持続可能性は最高レベルにある一方で、健康的な魚の養殖を促進するための政府主導の取り組みにより、生産者は魚に高タンパク飼料を採用するよう促されています。東京ではサケの養殖が盛んに行われており、サケには他の魚種に最適な必須オイルや栄養素が含まれているため、特定の高価値魚に適したサケ飼料の採用につながっています。さらに、高価値魚の養殖率が上昇していることから、東京は高級水産飼料メーカーにとってビジネスチャンスをもたらし、メーカーが高級飼料から得られるタンパク質を豊富に含む飼料を導入する十分な余地を提供しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

大阪は日本最大級の養殖場を有しており、水産養殖飼料の需要が高まっています。最も広く養殖されている魚はトラフグとニジマスで、これらは高級魚種に属します。通常の飼料では栄養摂取が阻害され、健全な成長を阻害することがあります。そのため、最適な成長には高品質の飼料が必要であり、これが日本の水産養殖飼料市場を活性化させています。大阪もんは、水産物の消費拡大を目指す官民連携の取り組みであり、日本の水産養殖飼料市場の成長にさらに影響を与えています。

日本の水産養殖飼料市場:成長要因と課題

日本の水産養殖飼料市場の成長要因ー

- 水産物消費の増加:日本における水産物消費の増加は、養殖製品の需要を高め、ひいては水産養殖飼料市場の成長を加速させています。消費者が新鮮で高品質な魚介類を好む傾向が高まる中、国内の生産者は供給ギャップを埋め、輸入への依存を減らすために養殖量を拡大しています。この拡大には、生存率、成長率、収穫量を向上させるために、より栄養バランスの取れた飼料の大量供給が求められています。生産者は小売業者や消費者からのより厳しい品質要求に応えることを目指しており、タンパク質効率の高いプレミアム飼料配合が人気を集めています。全体として、水産物需要の増加は飼料メーカーの生産規模拡大と革新を直接的に促し、日本の市場の着実な成長を支えています。

- 近代化水産養殖技術への政府支援:日本は、政府主導の近代化政策の支援を受け、多種多様な魚種の養殖・加工を行う強固な水産養殖基盤を有しています。養殖技術の進歩により、生産者はサイズ、重量、形状などのパラメータを通じて魚の品質を監視できるようになり、安定した高品質の生産を確保しています。大豆粕を豊富に含む、押し出し成形された高タンパク飼料は、成長効率と魚の健康状態を改善することで、これらの品質基準を達成する上で重要な役割を果たしています。簡便な水産物の普及と国内消費の増加を促す政府の「ファストフィッシュ」キャンペーンは、持続可能な方法で養殖された魚に対する需要をさらに刺激しています。これらの取り組みと品質重視の慣行は相まって、日本の水産養殖飼料市場の機会を拡大しています。

- 養殖量の増加:日本の養殖業者は、養殖量あたりの魚の生産量を増加させており、養殖飼料の需要も増加しています。生産量の増加には、魚の健康状態を改善し、より多くのエッセンシャルオイルを生成する高タンパク飼料が必要になります。増加する魚の需要に応えるため、日本は養殖と放流の技術を進歩させてきました。飼料の無駄を最小限に抑え、適切な飼料配合率を確保するため、生産者は少量の水を使用し、必要な量の飼料を魚に添加することで、魚がより良い健康状態を保つために必要な量を摂取できるようにしています。

当社の日本の水産養殖飼料市場調査によると、以下はこの市場の課題です。

- 原材料価格の変動:市場はサプライチェーンにおける原材料価格の変動に直面しており、これはメーカーにとって大きな課題となっています。魚粉や大豆などの必須飼料の一部は輸入に頼っており、コスト増加と依存度の増加を招いています。サプライヤーは規制やコンプライアンス遵守に直面することが多く、それが製造プロセスの遅延や原材料供給の停滞につながります。飼料輸入に伴うコストは、原材料価格の上昇が最終製品価格の上昇につながるため、顧客に直接的な影響を与えます。したがって、原材料価格の変動は養殖飼料市場の成長に影響を与えます。

- 労働力不足:日本では、特に養殖業において、熾烈な競争と低い収益性により、熟練労働者の減少が顕著になっています。さらに、乱獲防止や厳格なコンプライアンスといった政府による強力な規制は、一部の漁業の成長に悪影響を及ぼし、最終的には労働力にも悪影響を及ぼしています。養殖業における熟練労働者の不足は、養殖飼料市場の成長鈍化につながっています。

この市場の主要な成長要因のいくつかを理解します。

日本の水産養殖飼料市場のセグメンテーション

成分タイプ別のセグメント分析

大豆粕セグメントは、予測期間までに22.3%の市場シェアの大部分を占めると予想されます。この需要は、他地域から輸入される魚粉などの代替飼料の価格上昇によって牽引されており、最終製品の価格を押し上げています。大豆粕はタンパク質が豊富で、魚に適切な栄養を与えます。日本の持続可能性対策により、養殖業者は海洋由来製品ではなく代替タンパク質に頼らざるを得なくなり、水生生物のバランスを崩す可能性があります。一部の肉食魚にとって、大豆粕は限られたタンパク質源となり、健康に影響を与えます。これらの要因は、水産養殖飼料市場の成長を鈍化させる傾向があります。

フォーム別のセグメント分析

エクストルーデッド飼料セグメントは、予測期間末までに27.6%と最高の市場シェアを占めると予想されます。これは、エクストルーデッド飼料が水中の浸出を抑制することから、政府の持続可能な対策の拡大に牽引されています。さらに、高圧処理を用いて最適な品質と形状を実現する技術と高度な漁業技術の導入も、エクストルーデッドセグメントの成長を後押ししています。希少種や高価値種の養殖には、他の代替飼料を消費しないエクストルーデッド種子が不可欠です。エクストルーデッド加工は非常に困難で、過剰なエクストルーデッドや加工は飼料の品質を損なう可能性があり、廃棄や養殖コストの増加につながります。

種タイプ別のセグメント分析

サーモン飼料は、2029年までに11.3%の市場シェアで優位な地位を占めると予想されています。サーモンには、タンパク質や脂質などの必須栄養素が含まれており、これらは飼料として使用すると魚の健康を改善することが証明されています。クロスフィッシュオイルが魚の健康を促進するにつれて、サーモン飼料セグメントは魚にとって健康的です。なぜなら、魚を健康にする適切な量の栄養素を提供し、その結果、消費者にとって豊富な栄養源となるからです。サーモンの餌はかなり高価で、特定の製造業者にとってはサーモンを養殖することが難しい場合があります。したがって、生産者は安価で同様の栄養価を持つ他の代替品を使用しています。

当社の日本の水産養殖飼料市場の詳細な分析には、次のセグメントが含まれます。

|

成分タイプ別 |

|

|

フォーム別 |

|

|

種タイプ別 |

|

|

流通チャネル別 |

|

日本の水産養殖飼料市場を席巻する企業:

水産養殖飼料への高い需要と多数の主要プレーヤーの進出により、市場は熾烈な競争を繰り広げています。主要プレーヤーによる継続的なイノベーションへの取り組みは、製品の進化に繋がり、市場の競争力をさらに高めています。また、新興メーカーの台頭と大手事業者の急速な進出も市場で顕著であり、大手プレーヤーが収益シェアの大部分を獲得することを阻むことで、業界の細分化が進んでいます。研究開発は、市場に関わるすべての主要プレーヤーにとって共通の重点分野です。

以下は、市場における主要な主要プレーヤーの一部です。

- Cargill Japan (U.S.)

- Archr Daniels Midland (U.S.)

- Marubeni Nisshin Feed Co. Ltd. (Japan)

- FEED ONE CO.LTD (Japan)

- Bern Aqua NV (Belgium)

- Nosan Corporation (Japan)

以下は、日本の水産養殖飼料市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

ニュースで

- 2025年11月、Cargill Japanは、アディッセオとともに持続可能なエビ生産を推進し、水生生物のバランスを確保するための持続可能なエビパートナーシップに加盟しました。

- 2024年3月、Nosan Corporationは、昆虫由来の原料を用いた試験飼料の試験導入を開始しました。この取り組みは、持続可能な養殖飼料の実現に向けた推進力となりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針