当社の信頼できる顧客

日本のアダプティブクルーズコントロールシステム市場調査、規模、傾向のハイライト(予測2026ー2035年)

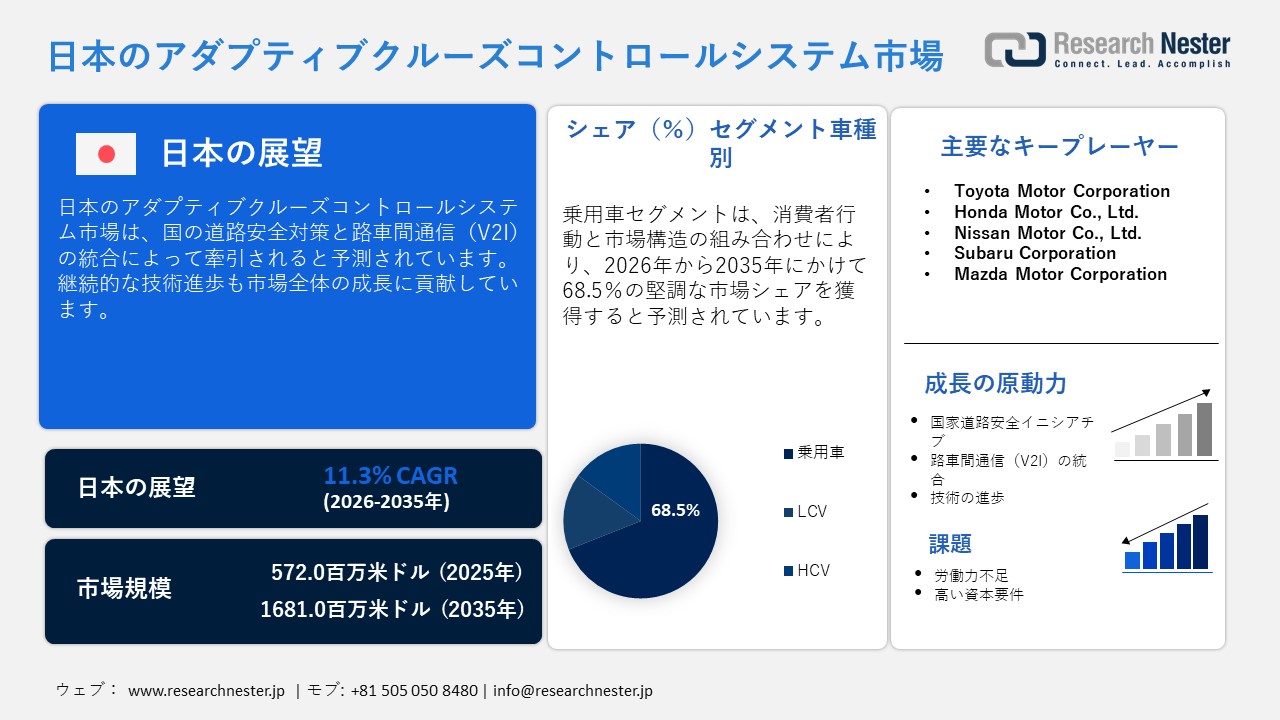

日本のアダプティブクルーズコントロールシステム市場規模は、2025年には572.0百万米ドルを超え、2035年末には1681.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.3%で拡大します。2026年には、日本のアダプティブクルーズコントロールシステム市場の業界規模は644.6百万米ドルに達すると予測されています。

日本は2015年にITS Connectを導入しました。これは、760MHz帯の専用狭域通信(DSRC)を用いたV2X(Vehicle-to-Everything)通信システムです。このシステムにより、車両は信号情報や、車載センサーでは検知できない車両や歩行者に関する警告を受信できるようになります。政府は、このようなV2X技術によって、レーダーやカメラだけでは検知できない安全情報を共有することで、一部のユースケースでは交通事故を最大約40%削減できると期待しています。

総務省の報告書によると、V2I(路車間通信)は、都道府県全体で安全運転支援システムの一環として導入されています。2020年4月時点で、日本で約20百万台の車両にV2X通信機器が搭載されており、インフラ支援技術の本格的な導入が進んでいることを示しています。全体として、日本の高度道路交通システムへの長期的な投資は、次世代のACC機能にとっての構造的な機会も生み出しています。

2025年11月、Kaluzaはアジア最大かつ最も重要なエネルギー市場の一つである日本への大規模な進出を発表しました。三菱商事との既存の合弁事業と現地パートナーとの連携強化を基盤に、Kaluzaは日本がよりクリーンなエネルギーへの移行を進めるための技術展開を加速させています。

Kaluzaは現在、インテリジェントエネルギープラットフォームを日本全国の新たな地域と用途に拡大することで、事業展開をさらに加速させています。同社は、自動車メーカー、エネルギー小売業者、そしてハードウェアパートナー、特に三菱自動車、MCリテールエナジー、そしてニチコンなどのハードウェアパートナーと緊密に連携し、よりスマートなグリッド管理を低コストで実現しています。

日本のアダプティブクルーズコントロールシステム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.3% |

|

基準年市場規模(2025年) |

572.0百万米ドル |

|

予測年市場規模(2026年) |

644.6百万米ドル |

|

予測年市場規模(2035年) |

1681.0百万米ドル |

|

地域範囲 |

|

日本のアダプティブクルーズコントロールシステム市場 – 地域分析

日本のアダプティブクルーズコントロールシステム産業:地域的範囲

日本最大の消費市場である東京は、新たなモビリティのアイデアやアダプティブクルーズコントロール(ACC)および関連技術の展開をリードしています。ジャパンモビリティショーと東京ビッグサイトでは、自動車メーカーとサプライヤーが定期的に一堂に会し、ACC、自動運転システム、コネクテッドカーの最新機能を展示することで、イノベーションの共有とパートナーシップの構築を促進しています。

自動車メーカーとの戦略的パートナーシップは、技術革新と事業拡大にもつながっています。2025年4月、トヨタ自動車とWaymoは、自動運転および高度運転プラットフォームの共同研究に関する契約を締結しました。この契約は、トヨタの自動車製造ノウハウとWaymoの自動運転に関する専門知識を融合させ、ACCおよび運転支援システムの開発を具体化します。

東京の自動車ソフトウェア業界もまた、国境を越えた協業につながっています。例えば、2025年7月には、ATECとグローバルテクノロジー企業FPTが自動車ソフトウェアの共同開発に関する契約を締結し、東京のエンジニアリングニーズを満たし、ソフトウェア定義車両(SCC)と安全技術をサポートする開発体制を構築しました。このように、東京は今後数年間で主要企業の収益を倍増させると見込まれています。

日本の製造業と研究開発の中心地である大阪は、アダプティブクルーズコントロール(ACC)技術の販売を牽引しています。同市の投資動向は、自動車イノベーションクラスターへの重点化を強めています。大阪や京都、神戸などの近隣都市には、人工知能(AI)、ロボティクス、機械学習に特化した研究機関や提携先が集積しており、次世代ACCや自動運転技術の開発・商業化につながっています。見本市や展示会の増加も、巨額の投資と国境を越えた提携につながっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Motors Corporation

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- UD Trucks Corporation

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Fuso Truck and Bus Corporation

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Auto Body Co., Ltd.

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Volkswagen Japan

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mercedes-Benz Japan

- 消費単位(量)

- アダプティブクルーズコントロールシステム調達に割り当てられた収益の割合

- アダプティブクルーズコントロールシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のアダプティブクルーズコントロールシステム市場:成長要因と課題

日本のアダプティブクルーズコントロールシステム市場の成長要因ー

- 先進運転者監視システム(ACC)との統合:日本の自動車メーカーは、安全性の向上と厳格な規制基準の遵守を目指し、ACCをドライバー監視カメラ(DMS)、車線維持支援と密接に連携させています。その好例が、2025年9月にAIベースのフリート安全・パフォーマンスツールのリーディングプロバイダーであるNetradyne社が、Driver•iプラットフォームを日本市場に正式に導入したことです。この導入は、同社の着実な国際的成長を基盤としています。Netradyne社にとって、日本市場への参入は重要な一歩です。これにより、同社は強力なエンタープライズレベルのAI技術を日本のフリートに提供し、運転者の行動監視の改善、事故削減、燃費向上、そして車両全体のパフォーマンス向上を、スマートでコネクテッドな単一のシステムを通じて実現できるようになります。こうした技術は、乗用車から商用車まで、より安全で効率的な運転を重視する日本の姿勢に合致しています。

- 政府による先進安全システムへの取り組み:日本の道路安全は、主に警察庁が担っています。各都道府県の警察と連携し、交通規則の施行、規制の策定、道路上の安全装置の管理、運転免許証の発行、その他関連業務を担当しています。国土交通省は、道路の安全な設計と維持、良好な運転環境の整備、そして車両の安全基準の設定を担当しています。これらの政府の取り組みは、日本におけるアダプティブクルーズコントロールシステム市場を静かに、しかし強力に形作っています。

当社の日本のアダプティブクルーズコントロールシステム市場調査によると、以下はこの市場の課題です。

- システムのキャリブレーションと検証にかかる高額な費用:アダプティブクルーズコントロールシステムは、日本において非常に高いキャリブレーションと検証の負担に直面しています。厳格な安全規則により、多層的なチェックと認定試験が必要となり、企業のコストが増加します。また、ソフトウェアアップデートも複数の車両モデルやグレードレベルで再検証する必要があります。これらのコストは低価格帯の車両に不均衡な影響を与え、高度なACC機能の普及を遅らせ、市場全体への急速な普及を構造的に阻害しています。

- 半導体サプライチェーンの脆弱性:アダプティブクルーズコントロール(ACC)システムは、車両向けに設計された特殊な半導体やセンサーの供給と密接に結びついています。半導体サプライチェーンの停滞は、アダプティブクルーズコントロールシステムの生産停止や自動車組立ラインの遅延につながるとしばしば予測されています。全体として、このサプライチェーンの脆弱性は、ACC市場の急速な成長を阻む大きな障害となっています。

この市場の主要な成長要因のいくつかを理解します。

日本のアダプティブクルーズコントロールシステム市場のセグメンテーション

技術別(超音波センサー、ライダーセンサー、レーダーセンサー、カメラセンサー、赤外線センサー、圧力センサー)

超音波センサー分野は、予測期間を通じて最大の市場シェアを占めると予測されています。日本の交通量の多い道路では、車両が障害物を安全に検知するのに役立つ高度な超音波センサーへの需要が高まっています。TDK Corporationは、2025年1月にInvenSense SmartSonic ICU-30201センサーの本格生産開始を発表しました。このToF(Time of Flight)技術に基づくセンサーは、スマートホーム、工場、自動車、インターネット接続デバイス(IoT)、ロボットなど、多くの分野で広く利用されています。こうしたイノベーションは、今後数年間で大手企業に大きな収益をもたらすと予想されています。

車両タイプ別(乗用車、LCV、HCV)

乗用車セグメントは、2035年までに日本のアダプティブクルーズコントロールシステム市場シェアの68.5%を占めると予測されています。消費者行動と市場構造の組み合わせが、乗用車におけるアダプティブクルーズコントロールシステムの採用を促進しています。自家用車の登録台数の増加と継続的な技術進歩が、このセグメントの成長に貢献しています。日本自動車工業会(JAMA)によると、2025年10月時点の乗用車の生産台数は約699,029台でした。

自動車生産タイプ 、2025年10月

|

乗用車 |

標準 |

小さい |

ミニ |

|

458,000 |

101,275 |

139,754 |

出典:JAMA

当社の日本のアダプティブクルーズコントロールシステム市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

販売別 |

|

|

車両タイプ別 |

|

日本のアダプティブクルーズコントロールシステム市場を席巻する企業:

日本のアダプティブクルーズコントロールシステム市場は、国内外の企業が積極的に参入していることが特徴です。主要企業は、次世代ソリューションの導入に向け、研究開発活動に継続的に注力しています。また、他社との提携を通じて製品ラインナップの拡充にも取り組んでいます。一部の国内企業は、高い潜在性を持つ市場での事業機会を模索し、大きな利益獲得を目指しています。さらに、合併、買収、デジタルマーケティングといった様々な有機的・無機的なマーケティング戦略が、主要企業の収益シェア向上に貢献しています。

日本のアダプティブクルーズコントロールシステム市場における主要プレーヤーは以下のとおりです。

- Toyota Motor Corporation (Aichi)

- Honda Motor Co., Ltd. (Tokyo)

- Nissan Motor Co., Ltd. (Yokohama)

- Subaru Corporation (Shibuya)

- Mazda Motor Corporation (Hiroshima)

以下は、日本のアダプティブクルーズコントロールシステム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Nissan Motor Co., Ltd.、Boldly Inc.、Premier Aid Inc.、Keikyu Corporationは、横浜市で自動運転モビリティサービスの実証実験を開始すると発表しました。この実証実験は、2025年11月27日から2026年1月30日まで、みなとみらい、桜木町、関内といった繁華街で実施される予定です。

- 2025年10月、Astemo, Ltd. は、11月4日から9日までイタリア・ミラノで開催される世界最大級のバイクショー「EICMA 2025」に自社製品を出展する計画を発表しました。ホール5のA54ブースでは、ライダーにとってより安全で快適なバイクを実現する最先端のサスペンションシステムと先進運転支援技術(ADAS)を紹介しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針