当社の信頼できる顧客

世界の自動車再生市場調査、規模、傾向のハイライト(予測2025-2037年)

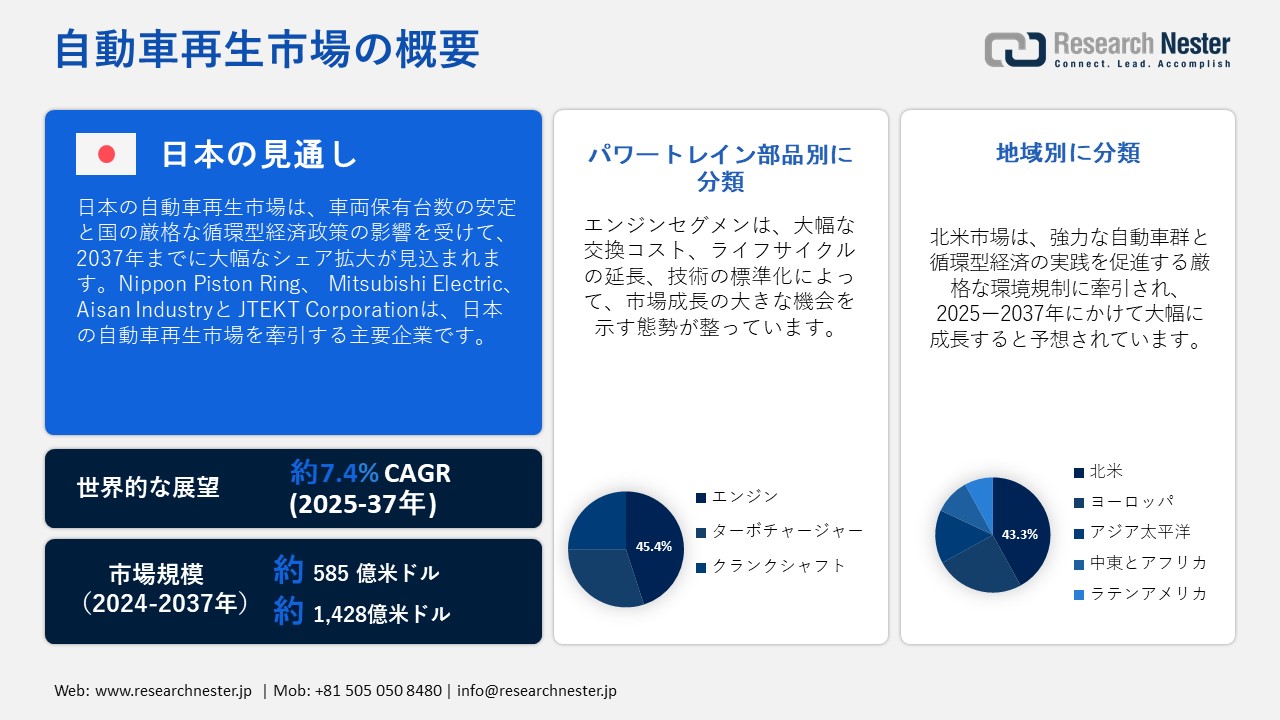

世界の自動車再生市場規模は、2024年に585億米ドルと評価され、2037年末には1,428億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)7.4%で成長します。2025年には、自動車再生産業の規模は625億米ドルに達すると推定されています。

自動車再生市場の拡大は、環境規制の強化と財政的プレッシャーを背景に、持続可能なアフターマーケットソリューションに対する需要の高まりによって推進されています。現在、米国では28,000万台以上の車両が稼働しており、これらの車両のうち10年以上経過した車両の割合が増加していることから、手頃な価格で高品質な交換部品の需要がますます高まっています。再生部品は、新規製造プロセスと比較して、使用する材料と消費エネルギーが少なく、国の持続可能性目標と一致しています。さらに、政府調達の取り組みでは、OEM仕様に準拠した再生製品が優遇されるようになり、制度的な導入が促進されています。

北米の著名なドライブトレインメーカーは、再生能力を大幅に強化し、複数の拠点で年間150万個以上のコアユニットを処理しています。同社は、トランスミッションやトルクコンバーターなどの重要部品の回収に戦略的に注力することで、ライフサイクルコストの効率化を重視する商用車フリートからの需要の高まりに対応しています。自動検査技術の導入とリバースロジスティクスの合理化により、ターンアラウンドタイムの短縮と部品の信頼性向上を実現し、顧客の信頼を高め、業界におけるコンプライアンスを確保しました。

自動車再生市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.4% |

|

基準年市場規模(2024年) |

585億米ドル |

|

予測年市場規模(2025年) |

625億米ドル |

|

予測年市場規模(2037年) |

1,428億米ドル |

|

地域範囲 |

|

自動車再生市場の地域概要

自動車再生市場 – 日本の展望

日本の自動車再生セクターは、確立された車両群と、国の厳格な循環型経済政策の影響を受けています。資源有効利用促進法を含む国の法律は、様々な産業セクターにおいて、高度な資源リサイクルを義務付けています。独立した調査によると、スターターまたはオルタネーターの再生では、新品の製造に比べて原材料の使用量が85%以上、エネルギー消費量が約70%削減されます。厳格な材料リサイクル基準と強固なリバースロジスティクス・インフラにより、毎年数十万個のコアが回収されています。これらの要素により、再生は、産業廃棄物の削減と再利用要件の充足という日本の戦略の中核を成す要素となっています。しかし、国内での導入は歴史的に海外の同業他社に遅れをとっています。

この枠組みの中で事業を展開している著名な企業の一つが信越電装です。同社はオルタネーターとスターターの再生を専門とし、年間約10万台を処理しています。同社は、整備工場や解体工場との交換プログラムを通じて30万台以上の主要在庫を保有しています。厳格な洗浄・表面処理工程により、多様な用途での品質を確保しており、現在では出荷の約半分が国内需要に対応しています。この事業戦略は、品質管理、物流管理、リユース戦略の統合が再生能力を高め、日本国内市場の成長を促進することを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

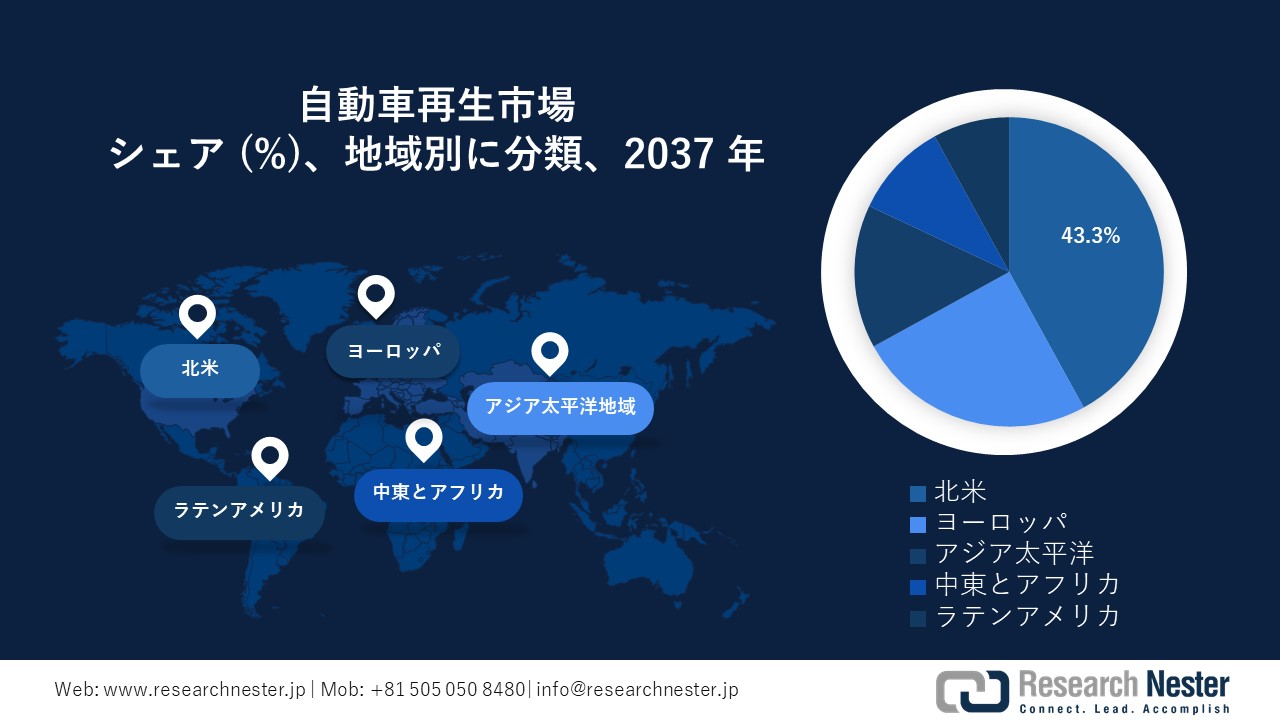

北米の自動車再生市場は、強力な自動車保有台数と循環型経済を推進する厳格な環境規制に支えられ、世界をリードする地位を維持する見込みです。2037年までに、北米は高度な再生インフラと政府の強力なインセンティブに支えられ、世界市場シェアの43.3%以上を獲得すると予想されています。商用車保有台数の増加と、手頃な価格で持続可能な交換部品への需要の高まりは、市場の拡大をさらに加速させ、北米を再生活動の重要な拠点として確立します。

2037年までに、米国は北米自動車再生市場において最大の収益シェアを獲得し、地域全体の約70%を占めると予想されています。数百万台に及ぶ老朽化した商用車と乗用車を含む、国内の膨大な車両保有台数は、再生部品に対する堅調な需要を牽引しています。資源効率を優先する連邦政府の取り組みと調達政策も、市場の成長をさらに促進しています。さらに、自動化された再生技術への投資は、各州における生産能力の向上に寄与しています。

カナダは、2037年までに北米の自動車再生売上高の約20%を占めると予測されています。この成長は、商用車における再生部品の採用増加と、資源の再利用による環境への影響最小化への重点化によって支えられています。カナダの規制枠組みは持続可能な製造慣行を支援し、強化されたコア回収プログラムは再生業者への安定した供給を確保しています。さらに、カナダの戦略的な立地条件と貿易協定は、北米全域における効率的な流通を促進しています。

ヨーロッパ市場統計

ヨーロッパは自動車再生市場において引き続き主要な地域としての地位を維持すると予想されており、2037年までに世界市場シェアの相当な収益を獲得すると見込まれています。この地域は、廃棄物削減を目的とした厳格なEU規制と循環型経済推進の取り組みの恩恵を受けており、これらが再生事業の導入を大きく促進しています。確立された産業インフラと高度な物流ネットワークの存在は、効率的なコア回収と製品配送を可能にします。さらに、電気自動車とハイブリッド車の普及は、特にパワートレインと電装部品の分野において、新たな再生事業の機会の創出に貢献しています。

ドイツはヨーロッパの再生市場をリードすると予測されており、2037年までにこの地域の収益シェアの約35%を占めると予測されています。同国の広範な自動車製造基盤と厳格な環境政策は、強力な再生事業を促進しています。ドイツは、確立されたコア返却ネットワークと政府支援による持続可能性への取り組みにより、商用車と乗用車の両方でリユースを促進しています。英国の主要な再生メーカーは、高度な技術を活用し、高い品質基準を維持し、増大する国内および輸出需要に応えています。

英国は、2037年までに欧州で2番目に大きな収益シェアを獲得し、約20%を占めると予想されています。英国の持続可能な自動車サプライチェーンへの取り組みと、再生施設への投資増加が市場の成長を牽引しています。強力な規制枠組みと循環型経済慣行に対するインセンティブは、再生の導入を後押しする一方で、商用車およびアフターマーケットセグメントからの需要は依然として大きな牽引力となっています。英国の整備された輸送・物流インフラは、主要な調達・流通ネットワークの効率性を高めています。

自動車再生市場:成長要因と課題

自動車再生市場の成長要因ー

- 車両寿命の延長と車両の老朽化:路上を走る車両の平均車齢の継続的な上昇は、再生部品の需要を牽引する重要な要因として浮上しています。最近の運輸統計によると、北米の車両の平均車齢は12年を超えており、商用車は業界標準を超えて運用寿命を延ばしています。この状況は部品交換への継続的な圧力となり、車両運行事業者は費用対効果の高い再生ソリューションの採用を迫られています。米国に拠点を置く大型パワートレインサプライヤーは、アフターマーケットの需要の高まりに対応するため、トランスミッションとアクスルアセンブリの再生事業を強化することで対応し、物流事業者と産業用車両のユーザーの車両稼働率と長期的なメンテナンスコストの削減の両方を実現しています。

- 規制遵守と環境政策の整合性:環境コンプライアンス要件は、自動車業界における再生部品の取り組みを引き続き推進しています。政府機関は、材料再利用目標と埋立地廃棄物削減目標の執行を強化し、再生部品を新規生産に代わる好ましい代替手段として確立しています。最近の政策動向により、部品調達に関する炭素会計義務も導入され、OEMとサプライヤーは製品ライフサイクル戦略に再生を組み込むことが求められています。欧州の大手自動車システムインテグレーターは、低排出地域や自治体からの需要増加に対応するため、国内の再生施設ネットワークを拡大しました。これにより、EUおよび各国の規制で義務付けられているグリーン調達基準とライフサイクル排出量削減目標への取り組みを強化しています。

当社の自動車再生市場調査によると、以下はこの市場の課題です。

- コア部品の入手性と品質のばらつき:自動車再生における根強い課題は、中古コア部品の入手性と品質のばらつきです。車両の廃車率のばらつきや部品履歴のトレーサビリティの限界が、効率的なコア部品回収を阻害しています。品質の低いコア部品は、処理コストの上昇、歩留まりの低下、標準化の複雑化を招きます。これらの要素は、特にターボチャージャー、トランスミッション、エンジン制御ユニットなどの部品の供給源が予測可能である大規模再生メーカーにとって、生産計画と利益率に影響を及ぼします。

- 高額な技術統合費用:自動車再生セクターは、自動化、ロボット工学、AIベースの検査システムといった最先端技術の導入が困難です。こうした投資には多額の資本と熟練労働者の育成が必要であり、中小企業にとっては障壁となる可能性があります。競争力を維持しながら製品品質と納期を向上させるには、技術導入と費用対効果のバランスを取ることが不可欠です。十分なリソースがない場合、多くの企業では業務を更新し、変化する業界標準に準拠することが困難になっています。

この市場の主要な成長要因のいくつかを理解します。

自動車再生市場のセグメンテーション

パワートレイン部品別(エンジン、ターボチャージャー、クランクシャフト)

エンジンセグメントは、その高い交換コスト、ライフサイクルの延長、そして技術標準化を背景に、2037年までに世界の自動車再生市場収益の45.4%を占めると予測されています。米国エネルギー省とEPAのデータによると、主要なエンジンブロックを再利用することで、新規部品の製造と比較してエネルギー消費量を70%以上削減でき、持続可能性目標の達成に貢献できます。このアプローチは、再利用の重要性を強調するエネルギー政策法に基づいて制定された連邦調達政策に準拠しています。さらに、老朽車両やフリート入れ替え車両からのコアエンジンの安定供給により、拡張性と効率性に優れた再生が可能となり、増大する市場需要に対応できます。

電気・電子部品別(スターター・オルタネーター、エンジン制御モジュール(ECM))

スターター・オルタネーター分野は、モジュール設計と予測可能な故障率を背景に、2037年までに世界の自動車再生市場において相当なシェアを占めると予想されています。NRELのデータによると、これらの部品は再生プロセスにおいて最大85%の材料回収率を達成でき、持続可能性の向上につながります。コスト効率の高いコアロジスティクスとシンプルな診断機能により、OEMおよび独立系セクターの両方における大量再生に最適です。さらに、環境持続可能性を促進する政府のインセンティブと、商用車における普及により、再生スターターおよびオルタネーターの需要は世界規模で引き続き高まっています。

自動車再生市場の詳細な分析には、次のセグメントが含まれます。

|

パワートレイン部品別 |

|

|

電気・電子部品別 |

|

|

トランスミッションシステム別 |

|

|

HVACコンポーネント別 |

|

|

ブレーキシステム別 |

|

|

ステアリングシステム別 |

|

自動車再生市場を牽引する企業:

自動車再生セクターの主要企業は、自動化、ロボット工学、人工知能といった最先端技術を活用し、分解、検査、再組立工程の精度と効率性を向上させています。彼らは、コア材の回収を強化し、製品品質を監視するために、データ分析やIoT対応の監視システムに多額の投資を行っています。さらに、積層造形や高度な表面処理の導入は、部品の耐久性向上に貢献しています。これらの技術革新により、企業はコスト削減、ターンアラウンドタイムの短縮、厳格な環境規制への準拠を実現し、競争力を維持し、世界規模で市場を拡大しています。

自動車再生市場を支配する注目の企業

- LKQ Corporation

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Robert Bosch GmbH

- Federal-Mogul Motorparts

- Delphi Technologies

- Denso Corporation

- Cummins Inc.

- Valeo S.A.

- BorgWarner Inc.

- Mahle GmbH

- Hitachi Automotive Systems

- Nippon Piston Ring Co., Ltd.

- Mitsubishi Electric Corporation

- Aisan Industry Co., Ltd.

- JTEKT Corporation

ニュースで

- 2025年8月、Bosch's Indian divisionは、乗用車およびオフハイウェイ車向けのアフターマーケット自動車部品に加え、民生用電子機器の売上が好調だったことを受け、第1四半期の利益が大幅に増加したと発表しました。2025年4月から6月までの四半期では、調整後税引前利益が83.8億ルピー(95.7百万米ドル)となり、前年同期の61.1億ルピーから増加しました。

- 2025年6月、LKQ Europeは、英国に拠点を置き、車両の回収・リサイクルを専門とするSYNETIQ Ltd.と合弁会社を設立しました。この提携は、LKQの回収チャネルを改善し、使用済み車両(ELV)およびバッテリーリサイクル指令を含む今後のEU規制に準拠することを目的としています。

- 2025年4月、Mitsubishi Electric Mobility と Stanley Electricは、次世代車両向けランプシステム事業に特化した合弁会社を設立するための統合契約を締結しました。この提携は、電気自動車や自動運転車への業界移行に合わせて、最先端の照明システムの開発・生産を推進することを目的としています。

- 2025年1月、Mazdaは山口県岩国市に新たなモジュールパック工場を建設する意向を発表しました。この工場は、パナソニック エナジーから調達したリチウムイオン電池を活用したバッテリーモジュールとパックを製造するために設立されます。この取り組みは、業界の電動化への移行に合わせて、マツダの電気自動車生産における能力を強化することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針