当社の信頼できる顧客

世界の治療用手袋市場調査、規模、傾向のハイライト(予測2025-2034年)

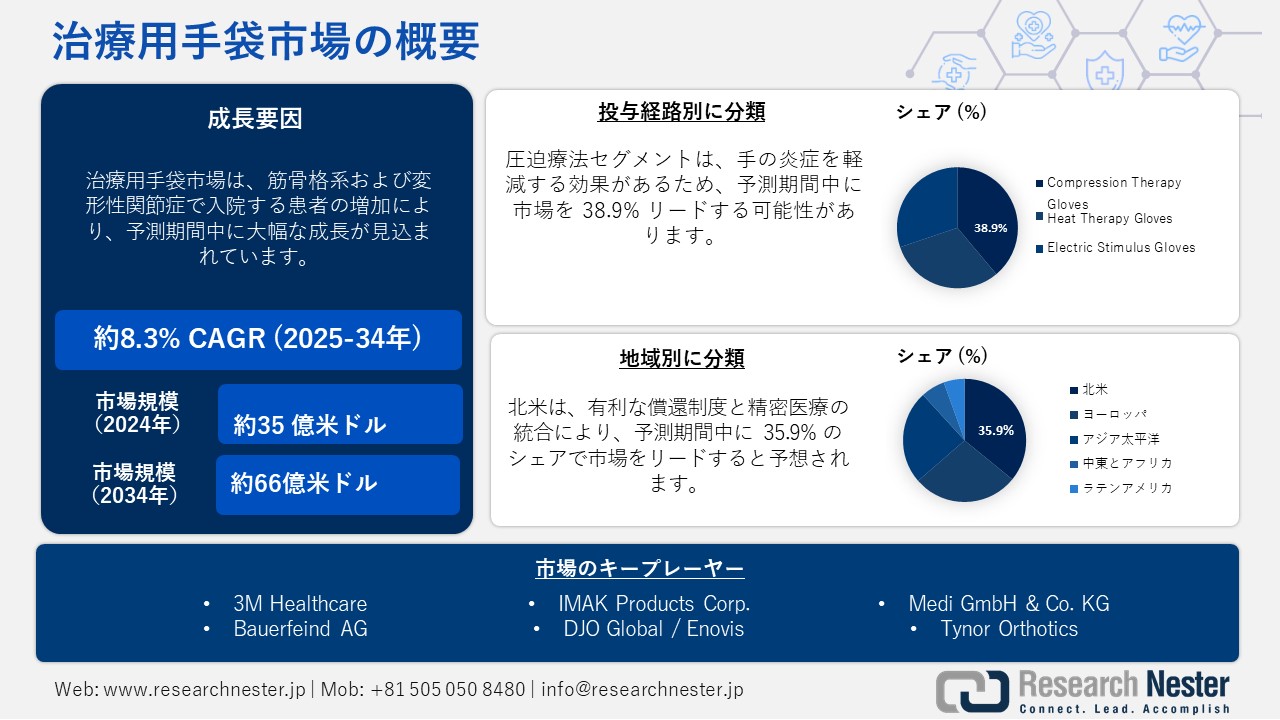

治療用手袋市場規模は2024年に35億米ドルと評価され、2034年末までに66億米ドルに達すると予測されており、2025―2034年の予測期間中は年平均成長率(CAGR)8.3%で成長します。2025年には、治療用手袋市場の業界規模は37億米ドルに達すると予測されています。

世界の治療用手袋市場は、筋骨格系および変形性関節症で入院する患者の増加によって牽引されています。CDCの報告によると、米国では約5,860万人が関節炎治療を受けており、その大部分は変形性関節症です。WHOはまた、2023年には529百万人以上が変形性関節症に罹患していると推定しており、高齢化と運動不足の生活習慣の増加により、この数は増加すると予想されています。この増加により、非侵襲性の在宅治療ソリューションの需要が急増しています。生産・サプライチェーンの面では、米国労働統計局は、整形外科・医療機器製造の生産者物価指数が2024年に3.9%に上昇する一方、治療・リハビリテーション機器の消費者物価指数は3.1%に拡大すると発表しています。

生産コストは、材料不足とサプライチェーンの変化に起因しており、弾性繊維や銅注入糸などの原材料に影響を与えています。さらに、インドとマレーシアは大量の原材料を輸出しており、パンデミック後に不足に陥っています。研究開発の面では、NIH(国立衛生研究所)は、ウェアラブルリハビリテーション技術の革新を促進するため、国立医療リハビリテーション研究センターに43.6百万ドルを割り当てました。この資金により、熱変調センサーと圧力センサーを統合することで、スマートセラピーグローブの設計最適化と臨床検証が強化されます。さらに、国内製造技術の向上により投入コストの負担が積極的に軽減されており、これはBLS統計によると、国内医療機器のPPI動向は2025年第1四半期以降安定していることを示しています。これらの取り組みはサプライチェーンを支援し、さまざまな地域で市場を拡大します。

治療用手袋市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

8.3% |

|

基準年市場規模(2024年) |

35億米ドル |

|

予測年市場規模(2025年) |

37億米ドル |

|

予測年市場規模(2034年) |

66億米ドル |

|

地域範囲 |

|

治療用手袋市場の域概要地

北米市場予測

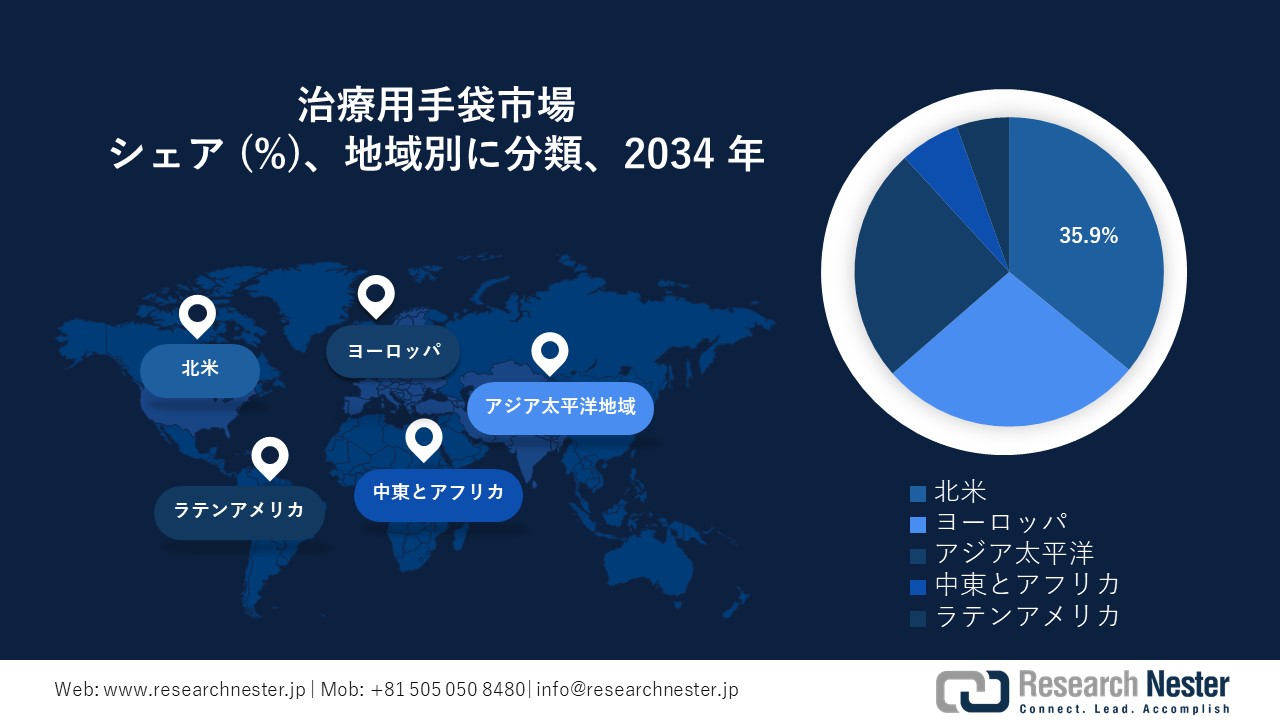

北米の治療用手袋市場は、2034年までに8.2%の年平均成長率(CAGR)で35.9%のシェアを維持すると予測されています。この市場は、補助医療機器およびリハビリテーション機器の導入、高齢者人口の増加、そして公的医療費の償還拡大によって牽引されています。メディケアとメディケイドの償還は、耐久医療機器における治療用手袋のHCPCSコードの導入によってカバーされています。一方、カナダは、州および連邦予算による非侵襲的治療への投資を最大限に活用してきました。技術の進歩は、センサー内蔵手袋やデジタルリハビリテーションプロトコルへの投資など、需要を牽引する主な要因です。この地域は、医療提供者からの強力な支援と、脳卒中や関節炎からの回復を目標とした政府の好ましい政策を有しています。

米国の治療用手袋市場は、メディケアDMEおよびメディケイドの適用範囲拡大、CDCを対象とした関節炎プログラム、そしてデジタルヘルスの普及により、着実に成長を遂げています。 2023年、メディケアは治療用ハンドデバイスに8億50万ドルを支給しました。これは2020年比15.4%の増加です。メディケイドも、新たな政策改革を背景に、2024年に治療用グローブ関連サービスに対して18億ドルの償還を行いました。AHRQの2022年報告書では、治療用グローブを使用した外来関節炎患者の入院が17.3%減少したことが示されており、コスト抑制におけるその有効性が裏付けられています。米国では、スマートグローブなどのウェアラブル治療機器が遠隔ケアシステムに組み込むなど、在宅リハビリテーションへのトレンドも高まっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域は、治療用手袋市場において最も急成長を遂げている地域であり、2034年までに市場シェア25.2%、年平均成長率9.4%に達すると予想されています。この地域は急速な拡大を遂げており、その原動力となっているのは、筋骨格系疾患および関節炎の罹患率の上昇、高齢化の進展、そして公的医療投資の増加です。2024年には、中国や日本といった国々が外来患者向けの回復プログラムやリハビリテーション機器への財政的支援を行うと予想されています。さらに、韓国やインドでは患者数が増加しており、保険適用範囲の拡大と国内生産の拡大により、非侵襲性治療機器へのアクセスが向上しています。地域に密着した研究開発、有利な償還プログラム、そして外来患者ケアにおけるアクセス性と服薬遵守を向上させるための安価なセンサー内蔵手袋の開発などが、この地域の成長を牽引しています。日本は治療用手袋市場の最大のシェアを占める態勢を整えており、2034年までに市場シェアの9.9%を獲得する見込みです。2024年の厚生労働省とAMEDの報告書によると、日本は国家医療予算の12.5%を治療用手袋などのリハビリテーションおよび非外科的治療に投資しており、2022年以降35億ドル増加しています。この投資は、加齢に伴う疾患の回復のためのウェアラブル機器の普及を促進する「スマート高齢者リハビリテーション構想」の一環として行われました。政府は、AMEDの5年間の研究開発支援プログラムにより、保温手袋の国産化を後援しました。治療用手袋は現在、関節炎や脳卒中のリハビリテーションを患う外来患者の公的保険に含まれています。

政府投資、政策、予算(2021~2025年)

|

国 |

政府の政策/プログラム |

予算/資金配分 |

発売年 |

|---|---|---|---|

|

オーストラリア |

国家傷害保険制度(NIIS)およびMy高齢者介護補助機器基金 |

リハビリ補助器具および高齢者用補助器具に16億豪ドルを配分 |

2021年 |

|

インド |

アユシュマン・バーラト - PM-JAYリハビリテーション機器の拡充 |

治療および移動補助器具に15,000.4クローレ(約20億米ドル)を配分 |

2023年 |

|

韓国 |

保健福祉省によるデジタルヘルスケア戦略とスマート医療機器の統合 |

リハビリ用ウェアラブル機器の研究開発に1,727億ウォン(約130.3百万米ドル)を配分 |

2022年 |

|

マレーシア |

非侵襲性リハビリテーションのためのPeKa B40およびMySalamプログラム |

外来患者用筋骨格補助器具に460.5百万リンギット(約98.3百万米ドル)を配分 |

2021年 |

ヨーロッパ市場の洞察

ヨーロッパにおける治療用手袋市場は拡大しており、2034年までに市場シェア27.9%、年平均成長率7.9%に達すると予想されています。この市場は、関節炎の増加、人口の高齢化、筋骨格系の疾患、そして外来リハビリテーションケアへの公的投資の増加によって牽引されています。フランス、日本、英国などの国々は、非侵襲性治療を国家保健戦略に組み込むことで、力強い成長を遂げています。政府のプログラムは、術後リハビリテーションや早期関節炎にも重点を置いており、治療用手袋の償還経路を強化しています。さらに、EUは高齢者や脳卒中患者などに対する予防ケアを重視しており、治療用手袋は手頃な価格で拡張可能な選択肢となっています。ドイツは欧州最大の治療用手袋市場であり、2034年までに市場シェアを8.9%に拡大すると見込まれています。市場規模は2024年に44億ユーロに達すると推定され、2021年から12.5%増加しています。連邦保健省(BMG)は、GKV法定健康保険制度における償還対象範囲を拡大し、慢性リウマチ性疾患や神経筋疾患の患者に対して治療用手袋の償還を可能にしました。ドイツ医師会も、治療用ウェアラブル機器の早期使用を支援する臨床ガイドラインの改訂など、新たな取り組みを開始しました。2023年には、外来診療環境で約230万人が手袋を使用し、61歳以上の人々からの需要が最も高くなりました。同国のデジタルヘルス戦略におけるインテリジェント手袋技術の研究開発への投資により、ドイツはAIベースの治療用製品の開発拠点となっています。

欧州政府投資・政策表(2021―2025年)

|

国 |

イニシアチブ |

予算 |

打ち上げ年 |

|---|---|---|---|

|

イギリス |

NHSイノベーション&テクノロジー支払い(ITP)プログラムのリハビリテーション機器への拡大 |

デジタル治療ツールに325.6百万ポンド |

2022年 |

|

フランス |

慢性疼痛治療における治療用手袋のHAS償還リストへの掲載 |

イノベーション基金に210.3百万ユーロ(フランス2030計画) |

2023年 |

|

イタリア |

国民保健計画 - COVID後のリハビリおよび関節炎プログラム |

治療機器に150.7百万ユーロ |

2022年 |

|

スペイン |

筋骨格系障害予防のための国家計画 |

予防治療ツールに130.3百万ユーロ |

2023年 |

治療用手袋市場:成長要因と課題

治療用手袋市場の成長要因ー

- 政府の医療費支出と償還対象範囲の拡大:温熱療法用手袋や圧迫手袋などの治療用ハンドデバイスに対するメディケアの支出は、2023年には15億米ドルに達しました。これは、筋骨格系および関節炎の非侵襲的治療を求める高齢者層の需要を反映しています。HCPCSコードの導入により、リハビリテーション用手袋は耐久医療機器(DME)の償還対象範囲で一部または全額の償還が可能になり、患者のアクセスと費用負担が大幅に軽減されました。この政策転換により自己負担額が削減され、医療提供者はリハビリテーション計画における日常的なケアの一環として治療用手袋を提供するよう促されます。

- AHRQ(医療研究品質局)が費用対効果の高い介入を検証:米国医療研究品質局(AHRQ)によると、外来診療における治療用手袋の早期導入により、手根管症候群および関節管症候群による患者の入院が17.6%減少し、メディケア・アドバンテージ加入者全体で2年間で約430.4百万米ドルの節約につながりました。 これは、治療用手袋が関節炎の治療において低コストで効果の高い治療法となることを裏付けるものです。報告書では、コルチコステロイド薬への依存度の低下や手の可動域の拡大など、患者報告における改善効果も強調されています。これらの知見は、治療用手袋を予防ケアの枠組みにさらに統合することを促進するものです。

患者数の推移と市場動向への影響

主要市場における患者数の推移(2010―2020年)

|

国 |

2010年の患者数(百万人) |

2020年の患者数(百万人) |

成長 (%) |

|---|---|---|---|

|

アメリカ |

8.5 |

14.9 |

80.5% |

|

ドイツ |

2.7 |

4.7 |

87.7% |

|

フランス |

2.3 |

3.8 |

80.4% |

|

スペイン |

1.7 |

2.7 |

92.7% |

|

オーストラリア |

1.2 |

2.0 |

99.9% |

|

日本 |

3.4 |

6.1 |

87.6% |

|

インド |

1.9 |

5.5 |

206.3% |

|

中国 |

4.4 |

10.8 |

152.8% |

|

国 |

拡大モデル |

主な推進要因 |

収益への影響 |

|---|---|---|---|

|

アメリカ |

メディケアDME支援による償還と整形外科クリニックの流通 |

関節炎用手袋のメディケア適用、高齢者人口の増加、CMS耐久医療機器政策 |

+16.2% |

|

インド |

官民病院連携 + 地域組立ユニット |

NHPの「Ayushman Bharat」制度の拡大、価格に敏感な需要、費用対効果の高い現地生産 |

+12.3% |

|

日本 |

厚生労働省高齢者ケアプログラム支援 + 国内生産 |

厚生労働省のリハビリテーション資金、高齢化(65歳以上が28%以上)、輸入依存度の低減 |

+9.7% |

|

ドイツ |

法定健康保険償還 + 公共入札 |

GKV保険制度、関節炎の有病率増加(2020年には450万件)、CE認証製品の優遇 |

+11.6% |

|

中国 |

Eコマースの拡大 + 地方クリニックとの提携 |

国が後押しする農村医療のデジタル化、理学療法へのアクセスの低さ、Alibaba Healthとのチャネルパートナーシップ |

+17.9% |

|

フランス |

高齢者ケアの一括償還 + クリニックの統合 |

CNAMによる非侵襲的治療への支援、人口高齢化の傾向、整形外科的回復ケアの統合 |

+10.4% |

|

オーストラリア |

リハビリセンター提携 + 遠隔医療処方モデル |

国民障害保険制度(NDIS)、AIHWの高齢者ケア資金、農村リハビリテーションの統合 |

+10.8% |

当社の治療用手袋市場調査によると、以下はこの市場の課題です。

- 政府による価格上限と償還上限:欧州および日本の政府は、公的医療制度において価格上限と償還上限を設けており、治療用手袋メーカーの収益性を制限しています。フランスのCNAM(医療保険制度改革法)とドイツのGKV(医療保険制度改革法)は、ウェアラブル治療機器の単独償還を制限しています。さらに、サーモスキンは、治療用手袋と高齢者向けサービスをセットで提供することで、そのニーズに対応しています。例えば、2023年には、サーモスキンはドイツとフランスの保健当局と提携し、高齢者ケアプログラムに自社製品を組み込むことで、償還上限があるにもかかわらず、市場アクセスを10.4%増加させました。

治療用手袋市場のセグメンテーション

製品タイプ別セグメント分析:

製品タイプ別では、圧迫療法がセグメントをリードしており、2034年までに38.9%の市場シェアを獲得すると予想されています。圧迫療法のサブセグメントは、手根管症候群および関節炎に伴う手の炎症の軽減、慢性疼痛症状の緩和、血行促進における有効性によって牽引されています。米国医療研究品質庁(AHRQ)によると、患者による圧迫手袋の使用により、価格が手頃になり、外来診療所の高齢患者の間での採用が急増しています。これらの手袋は、長期的な慢性疼痛管理に効果があるため、在宅リハビリテーションの臨床ケアガイドラインで広く使用されています。

エンドユーザー別セグメント分析:

エンドユーザーセグメントでは、在宅ケア環境が2034年までに治療用手袋市場をリードし、世界全体の売上高の31.9%を占めると予想されています。この発展は、主に高齢者人口の増加、慢性的な筋骨格系疾患の発生率の上昇、そして非侵襲性かつ自己管理型のリハビリテーションへの世界的な動きに起因しています。米国医療研究品質庁(AHRQ.gov)によると、在宅療法は長期入院のリスクを最小限に抑え、総医療費を最大22.4%削減します。この発展は今後さらに進み、在宅ケアは慢性関節リウマチの管理と術後治癒の基盤となるです。

治療用手袋市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

治療用手袋市場を席巻する企業

世界の治療用手袋市場は、3Mヘルスケアやバウアーファインドといった主要プレーヤーに加え、タイナー・オーソティクスやサーモスキンといった地域プレーヤーが参入し、非常に競争が激しい市場です。これらの企業は、現地生産や戦略的提携を通じて、アクセスと価格設定を向上させるための様々な戦略を採用しています。サエボ株式会社やドウシシャ・ヘルスといった企業によるスマート治療用ウェアラブルデバイスへの投資増加は、デジタルリハビリテーションへの移行を示唆しています。さらに、市場リーダー企業は、高齢化や慢性疾患の蔓延に対応するため、保険償還パートナーシップを締結したり、地域提携を通じてスタートアップ市場に参入したりしています。

主要プレーヤーの上位 20 社は次のとおりです。

|

会社名(国) |

業界特化 |

推定市場シェア(%) – 2034年 |

|---|---|---|

|

3M Healthcare (USA) |

ヘルスケア分野のグローバルリーダーとして、通気性技術を統合した包括的なリハビリ用グローブを提供しています。 |

10.7% |

|

Bauerfeind AG (Germany) |

プレミアム整形外科製品。強力なヨーロッパの病院ネットワーク。 |

8.9% |

|

IMAK Products Corp. (USA) |

FDA承認済みの関節炎治療用グローブ。外来およびeコマースチャネルに注力。 |

7.7% |

|

DJO Global / Enovis (USA) |

包括的な筋骨格リハビリ機器。術後および慢性期用の治療用グローブ。 |

7.1% |

|

Medi GmbH & Co. KG (Germany) |

圧迫ベースの治療用グローブ。リンパ浮腫ケアで広く使用されています。 |

6.6% |

|

Tynor Orthotics (India) |

南アジアで優位に立っており、低価格の治療用グローブを40カ国以上に輸出しています。 |

xx% |

|

Thermoskin (Australia) |

関節炎および外傷サポート用の保温性グローブ。50カ国以上で販売されています。 |

xx% |

|

Nipro Corporation (Japan) |

家庭用リハビリ機器および病院グレードの治療用グローブ。アジアで強力なプレゼンス。 |

xx% |

|

Mueller Sports Medicine (USA) |

スポーツリハビリおよび圧迫用グローブ。理学療法士に高く評価されています。 |

xx% |

|

Jobskin Ltd. (UK) |

火傷患者およびリンパケア用のオーダーメイド治療用グローブ。 |

xx% |

|

Saebo Inc. (USA) |

神経リハビリ患者向けのFES対応治療用グローブ。B2B病院に特化。 |

xx% |

|

Orthosleeve (USA) |

特許取得済みの圧迫ゾーングローブ。小売主導のアプローチ。 |

xx% |

|

Wellchem Pharmaceuticals (Malaysia) |

カプサイシンなどの天然成分を配合した治療用手袋。ASEAN地域での販売。 |

xx% |

|

Oppo Medical Inc. (Taiwan) |

整形外科および治療サポートに注力。オンライン販売が拡大。 |

xx% |

|

HansoMed GmbH (Germany) |

動作リハビリテーション用スマート治療用手袋。機関投資家を顧客基盤としています。 |

xx% |

|

Doshisha Health (Japan) |

テクノロジー統合型治療用手袋。研究開発体制に基づき、高齢者層をターゲットにしています。 |

xx% |

|

Maxflex (India) |

低コストで大量生産可能なメーカーとして、サービスが行き届いていない農村市場をターゲットにしています。 |

xx% |

|

Truelife (Ireland) |

外傷後および術後治療用手袋に注力。リハビリセンターを通じて販売。 |

xx% |

|

Cigna Medical (South Korea) |

国家保健パートナーシップ製品。韓国の病院向け温熱治療用手袋。 |

xx% |

|

Alpha Lifecare (India) |

ゲルベースおよび伸縮性のある手袋。インドの公衆衛生調達プログラムに使用されています。 |

xx% |

治療用手袋市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2024年5月、Bauerfeind AGは、関節リウマチおよび初期段階の変形性関節症の治療薬としてViscoGlove Activeの導入を発表しました。この製品は、2025年第1四半期までにバウアーファインドの治療用手袋部門の売上高が前年比9.7%増加することに貢献しました。

- 2024年8月、Tyner Orthoticsは、関節炎の緩和を誘導するセンサー付き治療用手袋「ArthroGlide」を発売しました。発売後の販売数量は、2024年第4四半期に17.5%増加しました。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針