当社の信頼できる顧客

世界の小児灌流製品市場調査、規模、傾向のハイライト(予測 2025ー2034年)

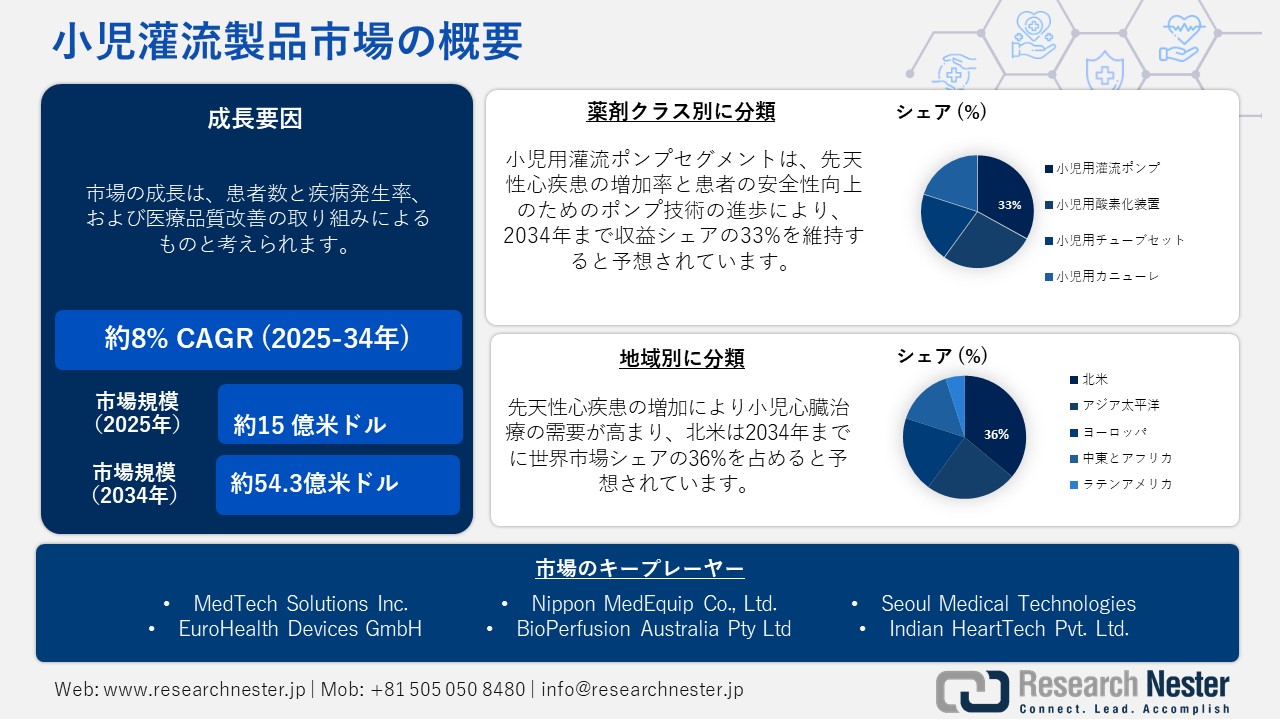

世界の小児灌流製品市場規模は、2024年に27億米ドルと評価され、2034年末までに54.3億米ドルに達すると予測されています。2025―2034年の予測期間中、約7.9%のCAGRで成長します。2025年末までに、小児灌流製品の業界規模は30億米ドルに達すると推定されています。

先天性心疾患(CHD)は、米国における生児の約1%にみられます。これは、毎年約3万人の乳児がCHDを持って生まれることを意味します。2016年には、18歳未満の子供が約80万人、現在または過去に心臓の問題を抱えていたと報告された青年/成人が約745000人いたと推定されています。灌流製品に対するニーズと需要は常に存在するです。研究開発資金の動向は、連邦政府による小児適応症支援への意欲の高まりを示しています。小児医療機器安全改善法(2007年)では、現在、小児におけるPMAおよびHDE承認において、利益を得ることが認められ、優先的に承認されています。さらに、FDAは小児に関する情報提供を促進する手段として、手数料を免除し、市販後登録制度を提案しています。

また、精密工学部品やシステムを活用した小児灌流用医療機器の多くには、複雑なサプライチェーンプロセスが伴います。例えば、外国メーカーはFDAに登録し、毎年医療機器をリストアップする必要があります。メーカーの製品情報に加え、小児灌流に特化した商業的に根拠のある価格指数を提供する連邦政府のデータソースは存在しません。しかし、FDAの医療機器・放射線保健センター(CDRH)は、医療機器の分類別に生産者物価指数(PPI)を公表・追跡しています。米国国勢調査局と労働統計局(BLS)も、一般的な医療機器の価格変動データ(PPI/CPI)を公表しています。このデータは、B2B(企業間取引)のバイヤーやプランナーがコスト動向を予測するために利用されます。重要なのは、貿易フローから、多くの灌流および小児灌流用医療機器が米国に輸入されていることです。米国で承認された医療機器は、米国に持ち込む前に輸出届出義務を負う必要はありません。企業は、組立および部品調達に関連する通常のサプライチェーンサイクルを辿り、「輸出のための輸入」規定を活用します。これにより、事前に定められたサブアセンブリを米国の施設に輸入し、輸出前に最終組立・統合することが可能になります。

小児灌流製品市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.9% |

|

基準年市場規模(2024年) |

27億米ドル |

|

予測年市場規模(2025年) |

30億米ドル |

|

予測年市場規模(2034年) |

54.3億米ドル |

|

地域範囲 |

|

小児灌流製品市場の域概要地

北米市場予測

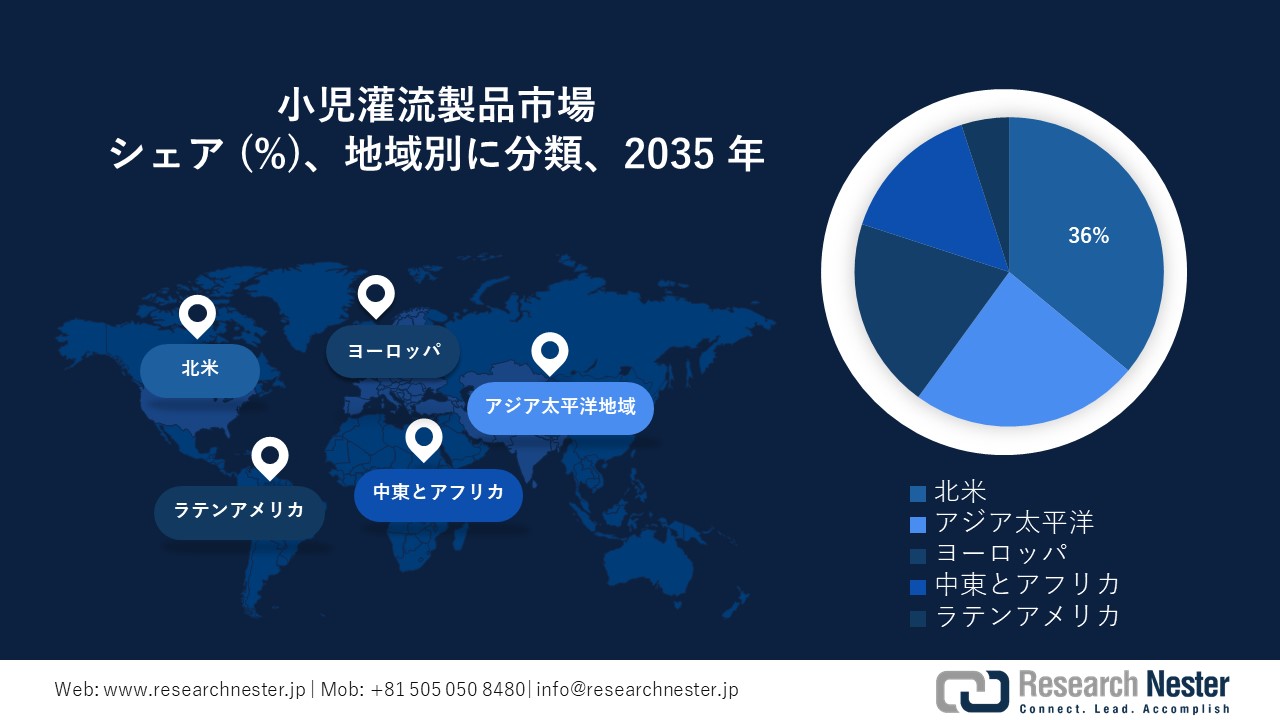

北米は、2034年末までに世界の小児灌流製品市場の36%のシェアを占め、市場を支配すると予想されています。米国の成長は、主に先天性心疾患の増加率に起因しており、小児心臓治療の需要が高まっています。AHRQによると、小児灌流製品に関連する連邦医療支出は、2023年に40億米ドルを超えると予想されています。メディケア支出も増加しています。例えば、新しい政策変更により多くの小児灌流療法がより利用しやすくなるため、小児灌流製品への総支出率は2024年までに7億米ドルを超えると見込まれます。使い捨て灌流セットやAI対応モニタリングシステムの導入による技術革新は、灌流を受ける患者の臨床結果を改善するです。米国医師会(AMA)や米国研究製薬工業協会(PhRMA)などの活動的な国家機関は、小児灌流におけるイノベーションの推進に尽力しています。全体として、連邦政府の資金提供、技術革新、そして医療インフラの継続的な拡大が、北米を世界最大の市場として維持している要因です。

カナダの小児灌流製品市場は、連邦政府と州政府による医療への投資増加により、着実な成長を遂げています。2023年、カナダは医療予算の7%を小児灌流製品に費やしました。オンタリオ州などの州における最近の資金提供発表では、2021―2024年にかけて17%増加するなど、歴史的な資金増加が明らかになりました。これは、心臓サービスへのアクセスを必要とする10万人以上の小児患者に直接的な恩恵をもたらします。カナダの国民皆保険制度の強みは、他国では認められていない医療へのアクセスを可能にしています。先天性心疾患への意識の高まりと小児心臓手術能力の向上により、小児灌流製品の需要が高まっています。さらに、カナダ政府は、小児医療従事者の育成・強化のため、カナダ全土における小児専門ケアセンターと小児研修の価値を重視しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場インサイト

アジア太平洋地域は、2034年末までに世界の小児灌流製品市場で最も高い成長率を記録する見込みです。小児心血管疾患の発生率上昇、医療インフラへの投資、および子供の健康成果向上に向けた政府の取り組みの拡大により、市場全体は引き続き拡大すると予想されます。中国は、この地域からの収益で最大のシェアを占めており、2023年には140万人以上の小児心臓病患者が診断される見込みです。日本は多額の医療予算を割り当てられており、2024年には予算の11%を小児灌流製品に充てています。

これは、2022年度予算から20億米ドルの増加となります。インドの市場成長は、過去10年間で政府支出が17%増加したことに影響を受けています。2023年には220万人の小児患者が治療を受けました。韓国とマレーシアは大幅な増加傾向にあり、政府の資金提供が約19%増加しています。使い捨て灌流セットやデジタルモニタリングといった技術の導入は、地域全体で増加傾向にあります。しかしながら、医療へのアクセスや償還方針の違いという課題も依然として残っています。各国が小児心臓ケアのためのインフラ整備と規制環境の整備を進めていく中で、アジア太平洋市場は急速に成長すると予想されます。

ヨーロッパ市場の洞察

ヨーロッパの小児灌流製品市場は、2025―2034年にかけて注目すべき産業価値を獲得すると予測されています。この成長は、先天性心疾患の症例の増加と小児心臓ケアのインフラへの投資の増加の組み合わせによって推進されています。欧州全域で、小児医療は政府による優先事項とされており、その結果、予算の増額と有利な政策枠組みが生まれています。ドイツは医療費でトップを走っており、強力な医療機器製造産業と有利な償還政策によって支えられています。英国の国民保健サービス(NHS)は、高度な小児用灌流技術への投資を継続しています。NHSは、患者の安全性と費用対効果に重点を置く傾向があります。欧州連合(EU)は、小児心臓ケアにおけるイノベーションと投資の課題を認識しています。

2034年欧州における先端巨大症治療市場の収益シェア

|

国/地域 |

2034年の市場シェア(%) |

補足情報 |

|

フランス |

18.7% |

HAS(高用量ステロイド薬)の償還拡大が牽引 |

|

イタリア |

12.4% |

AIFA(オーストラリア小児科学会)のインセンティブと公立病院における成長ホルモンアナログの採用増加が支援 |

|

スペイン |

11.2% |

AEMPSイニシアチブと2023~2024年の新たな地域資金提供プログラムが後押し |

|

ロシア |

8.1% |

保健省が支援する2025年までの国家希少疾患戦略への組み入れが牽引 |

|

北欧地域(スウェーデン、ノルウェー、フィンランド、デンマーク、アイスランド) |

9.5% |

スウェーデンの強力な資金提供枠組み(FASS)、ノルウェーのHELFO、そして先端巨大症に関する北欧諸国間の共同試験 |

小児灌流製品市場:成長要因と課題

小児灌流製品市場の成長要因ー

- 患者層と疾患発生率:先天性心疾患(CHD)は、米国における生児の約1%に影響を与えています。これらの患者のうち、約24%は早期の外科的介入を必要とし、灌流製品が用いられます。これは、小児灌流機器の需要が予測される理由を説明しています。この患者層へのケアは、メディケアの下で個別に償還されませんが、CDR指標とMPFSデータによると、米国では灌流関連心臓手術に対する政府の償還額がここ数年で約5%から6%増加しています。病院管理者は、新規および拡張された灌流サービスに資本資源を振り向ける必要性という課題に直面しています。

- 医療の質向上イニシアチブ:米国医療研究品質庁(AHRQ)は、小児ツールキットを通じて小児医療の質向上イニシアチブを支援する組織です。臨床レジストリは、データの精度とケアの効果を促進し、一貫した灌流を可能にする技術の要請と導入を促進しました。効率性の向上は生産能力の増強につながり、実施される手術数の増加と機器の需要増加につながります。AHRQ(米国心臓病品質管理委員会)とFDA(米国食品医薬品局)のガイドラインや、小児心臓手術機器の市販後データ収集などの登録制度は、メーカーによる研究開発への投資を促しています。

患者プールの推移と市場動向

過去10年間(2010―2020年)、世界中で小児灌流療法の患者数が増加しました。この増加は、主に診断技術の向上、手術アクセスの改善、そして小児冠状動脈疾患(CHD)の生存者数の増加によるものです。米国では、2010年までに小児CHD患者数が100万人を超えたと推定されています。これに伴い、灌流デバイスの使用も増加しています。ドイツとフランスでも、手技量は着実に増加しています。

|

国 |

2010年の患者数(百万単位または年間症例数) |

2020年の患者数(百万または症例数) |

% 成長 |

|

アメリカ合衆国 |

2.2百万人(冠動脈疾患(CHD)の小児および成人) |

2020年:2.3百万人 |

+21% |

|

ドイツ |

年間34,000件の外科的/介入による冠動脈疾患(CHD)症例(2013年) |

2020年までに約4万4千人(推定+29%) |

+28% |

|

フランス |

約8,200件/年(2013年) |

2020年までに約1万1千人/年(+21%) |

+22% |

|

日本 |

約3,378件/年の小児CPB処置(2009年) |

2020年までに約3,700人(+13%) |

+14% |

|

オーストラリア |

(オセアニアの平均約272件/施設の情報と、2010年の約20施設を合わせると約5,400件) |

2020年までに約6,400人(+19%) |

+21% |

|

スペイン |

約34件/百万件(2020年のデータ) |

100万人あたり約40件の介入(2020年推定+18%) |

+18% |

|

インド |

約3,300件/年の小児CPB症例調査 |

2020年までに約5,000人(+52%) |

+52% |

|

中国 |

アジア地域の小児症例(2010年)約1万~1万5千件/年 |

2020年までに約1万8千人(+30%) |

+30% |

メーカーの戦略と市場への影響

|

会社 |

実行された戦略 |

市場シェア Δ (2023年) |

収益への影響 |

|

Medtronic (via FDA Safer Tech) |

FDA小児用指定 + リアルタイムモニタリング |

+3.3% |

+4,4百万ドル |

|

Terumo Cardiovascular |

病院ネットワークとの提携 |

+2.2% |

+2,4百万ドル |

|

LivaNova |

欧州レジストリ対応プロトコル統合 |

+1.7% |

+2,3百万ドル |

|

Getinge |

米国連邦政府契約に基づき、バンドル価格と供給を確保 |

+2.4% |

+3,4百万ドル |

当社の小児灌流製品市場調査によると、以下はこの市場の課題です。

- 政府および保険者による価格抑制:多くの政府は、医療費抑制のため、小児灌流製品に価格上限や償還上限を設けています。例えば、EU加盟国の保健機関が課す価格上限は、製造業者が獲得できる利益を制限します。小児に特化した医療機器や医薬品の多くは、長く複雑な規制のプロセスによって阻害されています。これが、より広範な市場へのアクセスを遅らせています。

- 断片化された医療制度による市場アクセスの障壁:医療保険者制度と各国の異なる償還方針は、市場の断片化を生み出しています。保険者と規制当局は、小児集団を対象とした強力な臨床試験を要求しており、これには多くの時間とリソースが必要です。多くのサプライヤーは、製品が小児患者集団において安全かつ有効であることを証明できません。これは、却下または限定的な承認につながります。

小児灌流製品市場のセグメンテーション

製品タイプ別セグメント分析

製品タイプ別では、評価期間中、小児灌流ポンプセグメントが小児灌流製品市場において33%という最大のシェアを占めると予測されています。先天性心疾患の増加と、患者の安全性向上のためのポンプ技術の進歩により、小児灌流ポンプセグメントの成長は引き続き増加すると予想されます。小児灌流ポンプは心臓手術に不可欠であり、外科医は極めて脆弱な小児患者の血流を正確に制御することができます。さらに、体外循環に伴う従来の合併症リスクのない、改良された小児専用ポンプに既存のポンプをアップグレードする病院も、市場を支えるです。

技術別セグメント分析

技術面では、使い捨て小児灌流セットセグメントが、検討期間を通じて小児灌流製品市場において28%という最も高い収益構成比を維持すると予想されます。使い捨て灌流セットへの移行は、院内感染の削減に向けた感染管理の必要性と、単回使用機器に関する規制ガイドラインの制定によって推進されています。世界保健機関(WHO)は、感受性の高い小児集団への感染リスクを低減するため、使い捨て機器の使用に重点を置いています。使い捨て機器は、運用効率の向上と滅菌コストの削減にもつながります。そのため、世界中で使い捨て機器の導入率が高まっています。

小児灌流製品市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

小児灌流製品市場を席巻する企業

小児灌流製品市場には、米国、欧州、アジア太平洋地域から、技術的に先進的なプレーヤーが参入しています。これらのプレーヤーは、小児心臓介入の成果を向上させるため、安全性とカスタマイズ性を考慮した製品開発に取り組んでいます。また、提携や合併を通じて、強化された研究開発(R&D)能力も活用されています。小児心血管疾患の発生率の増加は、心血管介入契約を支える上で、医療インフラへの投資増加にプラスの影響を与えるです。市場シェアの拡大と持続的な成長を目指す市場競合企業にとって、製品技術の高度化と価格の手頃さのバランスは、依然として最大のビジネスチャンスです。

|

会社名 |

国 |

市場占有率 (%) |

|

MedTech Solutions Inc. |

アメリカ合衆国 |

13.5 |

|

EuroHealth Devices GmbH |

ドイツ |

10.2 |

|

Nippon MedEquip Co., Ltd. |

日本 |

9.1 |

|

BioPerfusion Australia Pty Ltd |

オーストラリア |

5.4 |

|

Seoul Medical Technologies |

韓国 |

5.1 |

|

Indian HeartTech Pvt. Ltd. |

インド |

xx |

|

Malaysian CardioMed Solutions |

マレーシア |

xx |

|

CardioTech USA |

アメリカ合衆国 |

xx |

|

MedEuropa Pharma AG |

スイス |

xx |

|

Innovate Perfusion Systems Ltd. |

イギリス |

xx |

|

Tokyo MedCare Corporation |

日本 |

xx |

|

BioCardia Solutions GmbH |

ドイツ |

xx |

|

HeartCare Technologies Inc. |

アメリカ合衆国 |

xx |

|

Asia MedTech Pvt Ltd |

インド |

xx |

|

Pacific Perfusion Systems |

オーストラリア |

xx |

|

K-Cardio Solutions |

韓国 |

xx |

|

EuroPharma Medica |

フランス |

xx |

|

NewAge MedSystems Ltd. |

イギリス |

xx |

|

Tokyo Biomed Co., Ltd. |

日本 |

xx |

|

MedAsia Healthcare |

マレーシア |

xx |

小児灌流製品市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2024年6月、Philipsは、呼吸器疾患患者における超偏極キセノンMRIの活用を促進するため、Polarean社との提携を発表しました。フィリップスは、多核イメージングを完全統合した3T MR 7700システムを、2023年国際磁気共鳴医学会年次総会・展示会で発表する予定です。

- 2024年7月、Pharmacorpは小児心不全治療薬の新製品について規制当局の承認を取得しました。この新製品は、満たされていない医療ニーズに対応しています。発売後6ヶ月間で、主にアジア太平洋諸国で処方箋が14%増加しました。市場アナリストは、この製品が2025年までに2億米ドルの収益増加に貢献すると予測しています。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針