当社の信頼できる顧客

世界のロボット工学におけるモーションコントロールソフトウェア市場調査、規模、傾向のハイライト(予測2025-2037年)

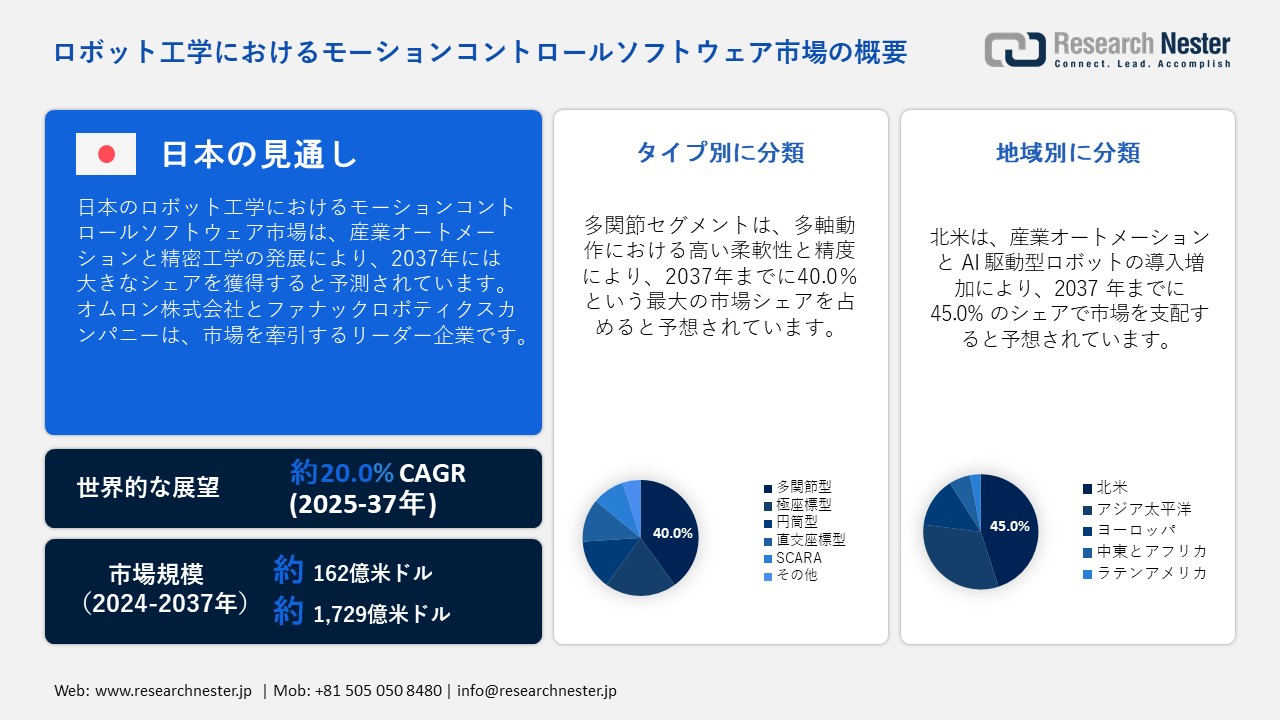

ロボットにおけるモーションコントロールソフトウェアの世界市場規模は、2024年に162億米ドルと評価され、2037年末には1,729億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)20.0%で成長が見込まれます。2025年には、ロボットにおけるモーションコントロールソフトウェア市場は194億米ドルに達すると見込まれます。

スマートマニュファクチャリングイニシアチブの普及は、ロボットにおけるモーションコントロールソフトウェア市場の成長における重要な要因です。インダストリー4.0とスマートマニュファクチャリングへの世界的な推進は、モーションコントロールソフトウェアセグメントにとって大きな推進力となっています。各国政府は、国内の生産性と持続可能性の向上を目指す米国エネルギー省の先進製造業支援プログラムなど、政策支援イニシアチブを通じて自動化に投資しています。モーションコントロールソフトウェアは、スマートファクトリーにおけるロボットシステムのデジタルバックボーンとして機能し、リアルタイムのデータ統合、柔軟な生産ライン、高スループット性能をサポートします。スマート製造イニシアチブに対する政府の支援の最近の例としては、米国エネルギー省(DOE)の州製造業リーダーシッププログラムが挙げられます。2025年1月、DOEは中小製造業者(SMM)におけるスマート製造技術の導入を促進するため、約1,300万ドルの資金提供を発表しました。このイニシアチブは、高度な技術と高性能コンピューティングリソースへのアクセスを容易にすることで、国内製造業の競争力を高めることを目的としています。この資金は、州、準州、および州資金提供機関がSMMの業務近代化を支援するプログラムを実施し、生産性と持続可能性を向上させることを目的としています。このスマート製造への投資は、高度なモーションコントロールシステムに依存する自動化技術の導入を加速させるため、ロボット市場のモーションコントロールソフトウェアに直接関連しています。

ロボット工学におけるモーションコントロールソフトウェア市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

20.0% |

|

基準年市場規模(2024年) |

162億米ドル |

|

予測年市場規模(2025年) |

194億米ドル |

|

予測年市場規模(2037年) |

1,729億米ドル |

|

地域範囲 |

|

ロボット工学におけるモーションコントロールソフトウェア市場の域概要地

ロボット工学におけるモーションコントロールソフトウェア市場 – 日本の展望

日本におけるロボット工学におけるモーションコントロールソフトウェア市場は、2025―2037年の予測期間中に収益性の高い成長を記録すると予測されています。この市場は、産業オートメーションと精密工学への日本の取り組みにより急速に拡大しています。主要な成長要因の一つは、スマート製造とインダストリー4.0の導入における日本の重要な役割です。Society 5.0ビジョンや工場自動化のための補助金といった政府主導の取り組みは、製造業者が効率向上のためにAI駆動型モーションコントロールソフトウェアを導入することを奨励しています。ファナック、安川電機、三菱電機などの企業は、自動車、電子機器、半導体分野における柔軟な生産ラインとリアルタイムデータ処理をサポートする高精度モーションコントロールソリューションを開発しています。

もう一つの大きな要因は、日本における労働力の高齢化と人手不足であり、これにより様々な分野で自動化が加速しています。熟練労働者が減少する中、産業界は生産性を維持するために、インテリジェントなモーションコントロールソフトウェアを備えた高度なロボットに依存しています。これは、物流、ヘルスケア、精密製造において顕著であり、協働ロボットとAI搭載モーションコントロールソリューションは、人間の依存度を低減しながら業務効率を向上させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

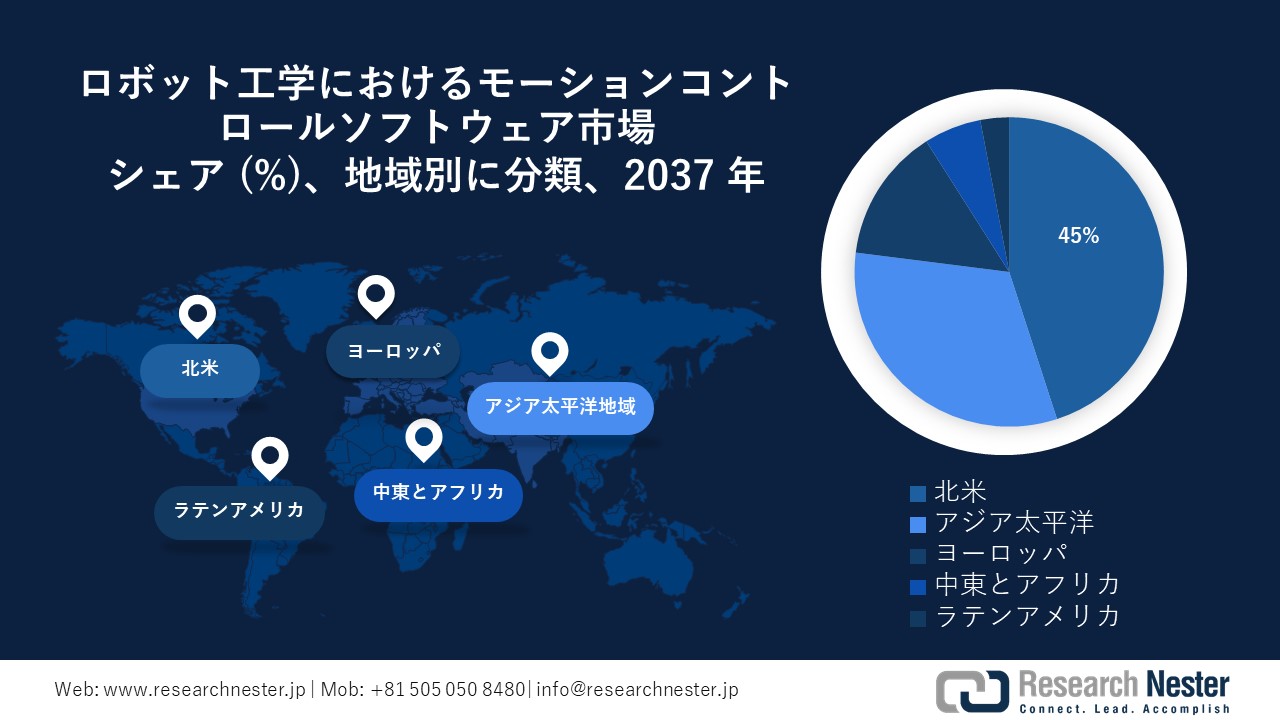

北米は、産業オートメーションとAI駆動型ロボットの導入拡大により、2037年までに45.0%のシェアを占め、市場を席巻すると予想されています。米国とカナダは、スマート製造、物流オートメーション、AI統合ロボットに多額の投資を行っており、精密モーションコントロールソリューションに対する需要が高まっています。米国チップ法やカナダの高度製造業スーパークラスターといった政府の取り組みは、半導体製造、航空宇宙、自動車産業におけるロボット導入を加速させています。さらに、「ワールド・ロボティクス2024レポート」によると、北米は製造業におけるオートメーション導入率が最も高く、ロボット密度は従業員10,000人あたり197台と、前年比4.2%の増加となっています。この変化は、効率性の向上、生産コストの削減、そしてロボット技術の革新を促進しています。

米国では、倉庫オートメーションとeコマースフルフィルメントセンターの急増により、自律移動ロボット(AMR)やロボットアームにおけるモーションコントロールソフトウェアの需要が高まっています。 AmazonやBoston Dynamicsなどの企業は、AIを活用したモーションコントロールシステムを導入し、仕分け、ピッキング、ラストマイル配送業務の改善に取り組んでいます。例えば、Amazonは2024年10月、ルイジアナ州シュリーブポートに300万平方フィートを超える最先端のAI搭載フルフィルメントセンターを開設しました。この施設には、Sequoia在庫管理システムやSparrowロボットアームなど、8つの最先端ロボットシステムが導入されており、荷物の仕分け、持ち上げ、輸送などの作業を自動化します。さらに、医療分野におけるロボット支援手術の導入増加は、Da Vinci手術システムなどの高精度ロボットシステムの動作計画アルゴリズムの進歩を促進しています。

カナダのロボット工学におけるモーションコントロールソフトウェア市場は、協働ロボットとAI主導の産業オートメーションに国が注力していることから活況を呈しています。カナダ政府は農業と鉱業におけるロボット工学を推進しており、モーションコントロールソフトウェアは、自律型収穫機やロボット掘削システムの実現において重要な役割を果たしています。さらに、カナダは先進的な製造業とロボット工学のイノベーションを支援しており、様々な分野での導入を促進しています。例えば、カナダ政府は2024年6月にNGenを立ち上げ、15件の先進的な製造業プロジェクトに総額59百万米ドルの支援を行っています。この投資は、AI、ロボット工学、スマートインダストリーにおけるイノベーションに取り組む31社に資金を提供します。

APAC市場統計

アジア太平洋地域は、日本、韓国、中国などの国々におけるロボティクスへの強力な政府支援と研究開発により、2025―2037年にかけて大きなシェアを獲得すると予想されています。精密電子機器製造とスマートシティインフラの台頭により、サービスロボットや産業用ロボットにおける高度なモーションコントロールの需要が高まっています。さらに、この地域で成長を続ける半導体およびEV産業は、高精度・大量生産のためにAI搭載ロボットシステムの統合を進めています。

中国のロボット工学におけるモーションコントロールソフトウェア市場は、「中国製造2025」などの取り組みに基づく同国の積極的なロボティクス投資によって牽引されています。EV製造、5Gインフラ、ハイテク組立ラインの急速な拡大には、高精度でリアルタイムなロボット制御システムが求められています。中国の巨大テック企業やスタートアップ企業は、スマートファクトリーや物流拠点における自律型ロボティクスを支援するための独自のモーションアルゴリズムを開発しています。

韓国のロボット工学におけるモーションコントロールソフトウェア市場は、半導体製造とスマート医療機器におけるリーダーシップにより急速に発展しています。 2024年12月、韓国科学技術院(KAIST)の研究者らは、下半身麻痺者の歩行と障害物回避を支援するために設計された先進的なウェアラブルロボット「WalkOn Suit F1」を発表しました。重量50kgのこの外骨格型ロボットは、12個の電子モーターと、人間の動きを予測・再現するセンサーを搭載しており、最大時速3.2kmでの歩行や階段の昇降が可能です。WalkOn Suit F1は、韓国のモーションコントロールソフトウェアとロボット工学における進歩を象徴するものであり、障がいのある人々の移動能力を大幅に向上させます。

ロボット工学におけるモーションコントロールソフトウェア市場:成長要因と課題

ロボット工学におけるモーションコントロールソフトウェア市場の成長要因ー

- ロボット工学と組み込みシステムにおける技術の進歩:センサー統合、エッジコンピューティング、高度な運動学モデリングにおける継続的な研究開発により、モーションコントロールプラットフォームの機能が強化されています。政府機関の資金提供を受けた研究では、分散制御システムと機械学習を活用したモーションプランニングにおけるイノベーションが注目されています。例えば、2024年7月、ローワン大学の研究者は、国立衛生研究所(NIH)から180万ドルの助成金を受け、大腿骨などの長骨骨折のアライメントを改善するロボット手術システム「Robossis」を開発しました。このシステムは、高度な運動学モデリングとリアルタイムフィードバックを活用することで手術の精度を高めており、組み込みロボット技術の大きな進歩を示しています。これらの開発により、ロボットは人間の監視を軽減しながら動的な環境で動作できるようになり、倉庫管理から精密農業まで、さまざまな分野で需要が高まっています。

- 医療と航空宇宙における高精度自動化の需要の高まり:医療と航空宇宙における超高精度ロボットの需要は拡大しています。これらの業界では、作業に並外れた精度と一貫性が求められることが多く、ロボット工学における高度な動作制御ソフトウェアは、ロボットシステムの精密な操作と制御を可能にすることで、これらを容易に実現します。2024年10月、ニューヨーク大学ランゴーン・ヘルスは、Da Vinci Xiシステムを用いた世界初の完全ロボットによる両肺移植手術を実施しました。この低侵襲手術では、損傷した肺を正確に切除し、ドナー肺を移植する手術が行われました。これらはすべて、高度な動作制御ソフトウェアによって制御されるロボットアームの支援を受けて行われました。この技術により、切開創が小さくなり、精度が向上し、患者の回復期間が短縮されました。

- 労働力不足と自律システムへの需要の増加:特に物流、製造、農業において、産業部門が労働力不足に直面しているため、企業は業務効率を維持するために自律ロボットへの投資を行っています。例えば、2024年11月、Agility Roboticsは、倉庫や工場の労働力不足に対処するために設計されたヒューマノイドロボット「Digit」を発表しました。Digitは、箱をベルトコンベアに移動するなど、反復的で肉体的に負担の大きい作業を実行できるため、製造部門における労働力不足の緩和に貢献します。米国労働省および関連機関は、スキルギャップの拡大を理由に、企業による協働ロボット(コボット)やAGVの導入を促しています。国際ロボット連盟(IFRO)の2024年報告書によると、2023年に設置された産業用ロボット541,302台のうち、協働ロボットは10.5%を占めました。これらの機械は、人間中心の作業空間において安全かつ効率的に動作するために、適応型モーションコントロールソフトウェアに大きく依存しています。

当社のロボット工学におけるモーションコントロールソフトウェア市場調査によると、以下はこの市場の課題です。

- リアルタイム精度と遅延の問題:モーション制御ソフトウェアは、ロボットのスムーズで正確な動作を確保するために、膨大な量のセンサーデータをリアルタイムで処理する必要があります。処理の遅延は位置決め誤差につながり、高速アプリケーションにおける動作効率に影響を与える可能性があります。複数のロボットシステムを同期させるには、衝突や非効率性を防ぐための高度なアルゴリズムが必要です。この複雑さにより、リアルタイムモーション制御は産業界における重要な課題となっています。

- ネットワーク化されたロボットにおけるサイバーセキュリティの脅威:モーション制御ソフトウェアがクラウドやIoTプラットフォームとの統合が進むにつれて、サイバーリスクの増大に直面する可能性があります。ハッキングの脅威はロボットの動作を妨害し、生産停止や安全上の危険につながる可能性があります。さらに、データ侵害は機密性の高い運用情報を漏洩させる可能性があり、航空宇宙や自動車などの業界に悪影響を及ぼします。したがって、これらのリスクを軽減するには、暗号化とサイバーセキュリティプロトコルの強化が不可欠です。

ロボット工学におけるモーションコントロールソフトウェア市場のセグメンテーション

ロボットタイプ別(多関節型、極座標型、円筒型、直交座標型、SCARA)

多関節型ロボットは、高い柔軟性と多軸動作の高精度により、2037年までに40.0%という最大の市場シェアを占めると予測されています。これらのロボットは、通常4~6個の関節を持ち、産業用途におけるスムーズな連携と精度を実現するために、高度なモーションコントロールアルゴリズムを活用しています。これらのロボットは、精度が極めて重要な自動車組立、溶接、マテリアルハンドリング、医療用ロボットなどで広く使用されています。AI駆動型モーションコントロールの進歩により、多関節型ロボットはより適応性が高く、効率性も向上し、動的な環境下でも複雑なタスクを実行できるようになっています。

ロボットシステムタイプ別(マニピュレーション、データ取得・制御、モバイル)

ロボット工学におけるモーションコントロールソフトウェア市場のマニピュレーションセグメントは、ピックアンドプレース、組立、外科用ロボットといった精密ロボットアプリケーションにおいて重要な役割を果たすため、2037年までに52.0%のシェアを獲得すると予測されています。これらのシステムは、高度なモーションアルゴリズムとセンサー統合によって、スムーズで正確、かつ適応的な物体ハンドリングを実現します。製造、ヘルスケア、物流といった業界では、ロボットの器用さと効率性を高めるインテリジェントなモーション制御の恩恵を受けています。AIを活用した最適化により、マニピュレータロボットはより自律的かつ応答性に優れ、動的な環境下でも複雑なタスクを処理できるようになります。

ロボット工学におけるモーションコントロールソフトウェア市場の詳細な分析には、次のセグメントが含まれます。

|

ロボットタイプ別 |

|

|

ロボットシステムタイプ別 |

|

|

アプリケーション別 |

|

|

ソフトウェア別 |

|

|

エンドユーザー別 |

|

ロボット工学におけるモーションコントロールソフトウェア市場を席巻する企業

シーメンス、ロックウェル・オートメーション、三菱電機といったロボット工学におけるモーションコントロールソフトウェア市場のリーディングカンパニーは、AI、エッジコンピューティング、オープンアーキテクチャプラットフォームを活用して優位性を維持しています。これらの企業は、自動車、ヘルスケア、物流といった分野に特化した、拡張性と相互運用性に優れたソリューションを提供することで競争を続けています。以下は、ロボット工学におけるモーションコントロールソフトウェア市場の主要企業です。

ロボット工学におけるモーションコントロールソフトウェア市場を支配する注目の企業

- Siemens

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ABB Ltd.

- Teradyne

- Rockwell Automation

- Kuka AG

- Nachi Robotics System

- Energid Technologies

- Fanuc Robotics Company

- Yamaha Motor Co.

- Yaskawa Electric Corp.

- Denso Wave

- Omron Corporation

ニュースで

- 2025年3月、L&Tはロボット掘削機を導入し、LCA Tejasの主翼製造工程を自動化しました。これにより、穴あけ作業時間を95%短縮しました。1穴あたり25~35分かかっていたのが、わずか1分で完了します。主翼セットあたり8,000個の穴のうち、5,280個は2,640時間から88時間へと短縮され、Tejas機1機あたり2,500時間以上の節約となります。

- 2025年1月、Robot System Productsはインドのチェンナイに初の工場を開設し、同国のロボット市場を活性化させました。これは、インドの需要拡大を捉え、生産コストを削減し、現地製造を促進することを目的としています。この取り組みは、インドを南アジアにおけるロボットの主要拠点として確立することを目指しています。

- 2024年7月、West Japan Railway Company(JR西日本)は、鉄道のさまざまな保守作業を行うことができる大型ヒューマノイドロボットを導入しました。 2本のアームを備えたこのロボットは、最大40キログラムの重量を持ち上げることができ、高さ12メートル(40フィート)まで到達できます。木の伐採、線路の開削、インフラの塗装、信号機の修理といった作業を支援します。

- 2022年6月、FANUCは工場の設備故障を防ぐためのAIベースの予知保全ツールを発表しました。同社の産業用IoT(IIoT)ソフトウェアは、サーボモーターやスピンドルモーターの潜在的な問題を事前に検知し、スムーズな稼働を実現します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針