当社の信頼できる顧客

世界の格安航空会社市場調査、規模、傾向のハイライト(予測2025-2037年)

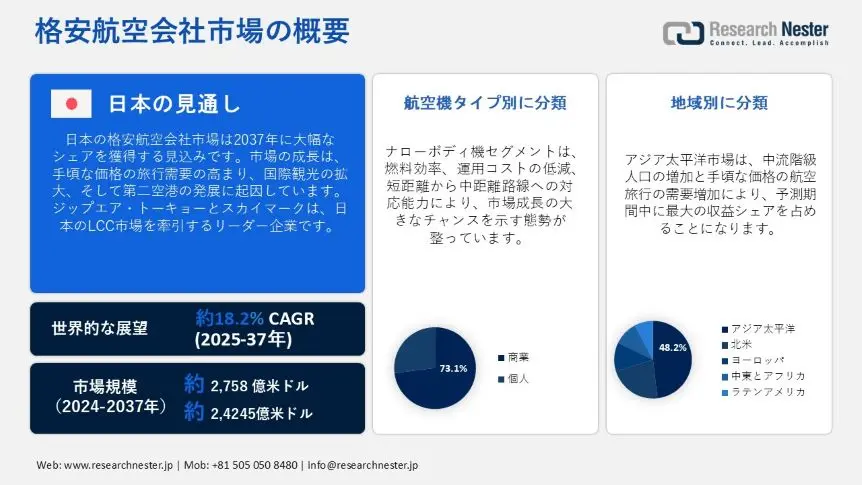

世界の格安航空会社(LCC)市場規模は、2024年には2,758億米ドルと評価され、2037年末には2,4245億米ドルに達すると予測されています。2025―2037年の予測期間中、年平均成長率(CAGR)は18.2%です。2025年には、格安航空会社(LCC)市場の業界規模は3,361億米ドルに達すると見込まれます。

格安航空会社(LCC)市場は、手頃な価格の航空旅行への需要の高まりにより、大幅な成長を遂げています。特に新興市場における中流階級人口と可処分所得の増加は、格安航空旅行の需要につながっています。国際航空運送協会(IATA)は、2025年の旅客数は2024年比6.7%増の52億人に達すると予測しています。LCCは、1週間の定期便座席数の約33%を供給し、定期便全体の30%を運航しています。これにより、格安航空会社(LCC)市場は近年最も急速に成長しているセクターとなっています。さらに、世界全体では、LCCは全航空座席数の3分の1を運航していることが知られています。週741便の運航のうち、114の航空会社がLCCです。世界銀行グループの報告書によると、LCCの導入は航空輸送市場の運賃を下げただけでなく、各国の経済にも貢献しています。

格安航空会社は、基本運賃を提供し、追加サービスは別途料金を請求するアンバンドル方式の価格設定を採用しています。このモデルにより、乗客は旅行体験をカスタマイズできると同時に、航空会社は追加収入を得ることができます。格安航空会社は、手荷物、座席指定、食事、機内エンターテイメントなどの追加料金を徴収することで利益を最大化しています。また、ロイヤルティプログラムの広告や、ホテルやレンタルサービスとの提携など、新たな収益源を生み出すことで、さらなる収益を生み出しています。例えば、スピリット航空は2022年に1人当たり67.61米ドルの付帯収入を報告し、これは総収入の54.3%を占めています。これは、格安航空会社市場の需要を促進する付帯サービスの有効性を浮き彫りにしています。

格安航空会社市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

18.2% |

|

基準年市場規模(2024年) |

2,758億米ドル |

|

予測年市場規模(2025年) |

3,361億米ドル |

|

予測年市場規模(2037年) |

2,4245億米ドル |

|

地域範囲 |

|

格安航空会社市場の域概要地

格安航空会社市場 – 日本の見通し

日本の格安航空会社(LCC)市場は、2025―2037年の予測期間中に収益性の高い成長曲線を描くと見込まれています。市場の成長は、手頃な価格の旅行への需要の高まり、国際観光の拡大、および二次空港の成長に起因しています。関西、成田、中部セントレアなどの地方空港は、LCCにとって費用対効果の高いハブを提供しています。例えば、JALは2025年1月に2025年夏のスケジュールを発表し、国際市場全体での新路線の導入と便数の増加による保有機の拡大を謳っています。国際路線では、2025年5月31日の成田-シカゴ線の開設が含まれます。成田-サンディエゴ線と成田-ベンガルール線は3月30日から運航を増やし、続いて2025年7月から関西-ロサンゼルス、関西-ホノルル、中部-ホノルル線が運航を増やします。

ピーチ・アビエーション、ジェットスター・ジャパン、ZIPAIR Tokyoなどの航空会社も国内線と国際線を拡大しています。空港の混雑やフルサービス航空会社との競争といった課題にもかかわらず、LCCは価格に敏感な旅行者を惹きつけ続けています。例えば、ANA傘下のピーチ・アビエーションは、国内格安航空会社(LCC)の市場を席巻しています。また、ZIPAIR Tokyoは長距離格安航空路線に特化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

アジア太平洋市場は、中流階級の人口増加と手頃な価格の航空旅行の需要増加に牽引され、2025―2037年の間に48.2%のシェアを占め、市場を支配すると予想されています。インド、中国、東南アジア諸国などの国々が主要市場であり、インディゴ、エアアジア、スクートがネットワークを拡大しています。この地域の格安航空会社市場は、コスト効率と高い航空機稼働率を活かして、幅広い短距離および中距離便を提供しています。競争力のある価格設定と柔軟なサービスモデルにより、これらの航空会社は予算を重視する旅行者に好まれる選択肢となっています。

中国の格安航空会社モデルは、旅客および貨物の航空旅行の需要の高まりにより、著しい成長を遂げています。中国の二級都市、三級都市で所得水準が上昇し、中流階級が拡大するにつれて、格安航空旅行の選択肢に対する需要が大幅に増加するです。中国の格安航空会社市場は、コストを低く抑えるために効率的な運用による短距離便が特徴です。ボーイング社の2024年のプレスリリースによると、中国の航空旅行は年間5.2%の成長が見込まれ、世界最大の交通市場を形成すると予想されています。さらに、航空会社が主要ハブ空港と中小規模の都市を結ぶネットワーク拡大を計画しているため、旅客数の増加がLCC市場を押し上げると予想されています。例えば、中国南方航空は2025年1月、エアバスA321neoを使用し、深圳-東京/成田線を2025年2月に再開する計画を発表しました。この路線復活は、世界的な航空旅行需要の継続的な増加に伴い、主要な国際目的地への再接続を目的としています。

インドは、航空輸送力全体におけるLCCのシェアが最も高い上位10カ国の中で第1位です。旅行者は費用対効果の高い選択肢を優先しており、フルサービス航空会社からLCCへの移行につながっています。 IATAの報告書によると、インドは2030年までに中国と米国を抜き、世界第3位の航空旅客市場になると予想されています。さらに、航空セクターにおける需要の高まりにより、運航する航空機の数も増加しており、2027年までに1,100機に達すると予想されています。都市化と経済成長に伴う旅客数の急増は、インドにおける格安航空会社(LCC)市場の拡大を加速させています。

北米市場統計

北米は、特に国内路線やレジャー路線において、予算に優しい旅行の需要増加により、2025―2037年にかけて急速に拡大すると予想されています。サウスウエスト航空、スピリット航空、フロンティア航空などの航空会社は、コスト意識の高い旅行者を引き付けるために、オプションの追加料金で低運賃を提供することで積極的に事業を拡大してきました。さらに、既存航空会社との競争の激化により、LCCは超低コストモデルやロイヤルティプログラムで革新を迫られています。二次空港やポイントツーポイントネットワークの成長により、LCCは運用コストを削減し、より多くの目的地に効率的にサービスを提供することが可能になります。

米国の格安航空会社市場は、既存航空会社の航空券価格が上昇する中で、手頃な価格の旅行の需要が高まっているために成長しています。例えば、スピリット航空は、同様の路線でフルサービス航空会社よりも30~50%安い運賃を提供することがよくあります。乗客が必要なサービスに対してのみ支払う超低コストモデルの台頭は、より広い顧客基盤を引き付けています。さらに、パンデミック後の旅行の急増と国内レジャー旅行へのシフトが、米国のLCCの成長を後押ししました。例えば、2020年にはジェットブルー航空がニューヨークからグアドループへの直行便を新たに就航させ、コスト意識の高いレジャー旅行者の多くを魅了しました。

カナダの格安航空会社(LCC)市場は、旅行者が同国の伝統的に高額な航空運賃に代わる、より手頃な選択肢を求めていることから、着実に成長を遂げています。フレア航空やリンクスエアといった航空会社は、低価格の国内および国境路線を開設し、従来のエアカナダやウエストジェットといった競合航空会社を大きく拡大しました。さらに、カナダでは鉄道インフラが限られているため、航空旅行が不可欠であり、格安航空会社の需要が高まっています。さらに、ハミルトンやアボッツフォードといった二次空港の存在は、LCCが運航コストを削減し、より低価格の運賃を提供することを可能にしています。

格安航空会社市場:成長要因と課題

格安航空会社市場の成長要因ー

- 航空ネットワークの拡大:格安航空会社(LCC)は、アクセス性の向上を目指し、国内および国際線の新規路線を開設しています。また、多くの地方空港や地方空港の運航が開始され、主要ハブ空港の混雑が緩和されています。一部のLCCは、エアバスA321XLRやボーイング787といった燃費効率の高い航空機を使用し、長距離路線への進出を進めています。例えば、ノルウェーの格安航空会社であるノース・アトランティック航空は、2025年1月にギリシャと米国を結ぶ直行便を新たに就航させました。この新路線は2025年6月3日から運航開始され、米国カリフォルニア州ロサンゼルスとギリシャのアテネ間を週4便で運航します。この新しい直行便は、片道269米ドルからという低価格で、ロサンゼルスとアテネ間を手頃な価格で移動できる手段を提供します。ボーイング787ドリームライナーで運航され、快適で効率的な長距離旅行体験を提供します。

- デジタル化とテクノロジー導入の拡大:モバイルアプリとAIを活用した価格設定は、格安航空会社の航空機の収益最適化に貢献します。さらに、自動チェックインやセルフサービスキオスクは、全体的な運用コストを削減します。オンラインでの直接予約は、サードパーティの代理店への依存を減らします。格安航空会社(LCC)は、仲介業者への依存を減らし、パーソナライズされたサービスを強化するために、オンラインの直接予約プラットフォームにますます注力しています。乗客に自社のウェブサイトやモバイルアプリから直接予約するよう促すことで、LCCはサードパーティの旅行代理店に関連する手数料を最小限に抑えています。例えば、世界銀行のレポートによると、航空会社のシステムを介した予約1件あたりのコストは約1米ドルと推定されているのに対し、グローバル配信システム(GDS)を介した予約1件あたりのコストは5~12米ドルです。この戦略はコストを削減するだけでなく、航空会社が貴重な顧客データを収集し、マーケティング活動やサービスを個々の好みに合わせてカスタマイズすることも可能にします。

当社の格安航空会社市場調査によると、以下はこの市場の課題です。

- 燃料費の高騰:燃料費はLCCにとって最大の営業費用であり、総費用の30~40%を占めています。フルサービス航空会社とは異なり、LCCは財務上の制約により燃料価格のヘッジ能力が限られています。燃料価格が上昇すると、LCCは最低運賃を提供することがビジネスモデルであるため、乗客へのコスト転嫁の選択肢が限られます。

- 熾烈な競争と市場の飽和:LCC市場は競争が激しく、多くの航空会社が価格に敏感な同じ顧客を獲得しようと競い合っています。競合他社間の価格競争は利益率の低下につながり、航空会社が長期的な収益性を維持することが困難になっています。これに対処するため、大手フルサービス航空会社は、シンガポール航空のスクートやカンタス航空のジェットスターなど、格安航空会社の子会社を設立し、競争を促進しています。

格安航空会社市場のセグメンテーション

航空機タイプ別(ナローボディ機、ワイドボディ機)

ナローボディ機セグメントは、2037年までに73.1%という最も高いシェアを占めると予想されています。ナローボディ機は、燃費効率、運航コストの低さ、そして短距離から中距離路線への運航能力の高さから、格安航空会社(LCC)の主力機となっています。これらの機体により、格安航空会社は高い稼働率、迅速なターンアラウンド、そして費用対効果の高い運航を維持することができます。より多くの格安航空会社が、航続距離の延長と燃費効率に優れた次世代ナローボディ機への移行を進めています。例えば、エア・インディアは2024年7月、デリーで初のナローボディ機A320 Neoの就航を発表しました。この新型機は、豪華なビジネスクラス、足元にゆとりのあるプレミアムエコノミークラス24席、そしてエコノミークラス132席を含む3クラス構成を誇ります。

アプリケーション別(商業、個人)

商業航空セグメントは、2037年まで大きな市場シェアを維持すると予想されています。商業航空の成長は、格安航空会社(LCC)による手頃な価格の航空旅行の提供による世界的な航空旅行需要の増加に起因しています。航空輸送行動グループの報告書によると、2023年には3,530万便の商業定期便が運航され、空港では約9,600万回の航空機移動が処理されました。さらに、2023年には1,138の航空会社が29,039機の商業航空機を運航していました。世界には4,072の空港があり、世界中で商業定期便が運航されていることから、商業航空セグメントが今後数年間で力強いペースで成長できることは明らかです。

格安航空会社市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

航空機タイプ別 |

|

|

流通チャネル別 |

|

|

運営別 |

|

格安航空会社(LCC)市場を席巻する企業:

格安航空会社(LCC)は、空の旅をより身近で手頃な価格にすることで、世界の航空旅行の形を一変させました。市場は、様々な地域で複数の大手航空会社が独占しており、それぞれが費用対効果の高い運航と予算に優しい価格戦略を提供しています。サウスウエスト航空は、米国ではポイントツーポイントネットワークと無料の受託手荷物サービスで市場をリードしています。一方、スピリット航空は、追加サービスを備えた非常に低コストのモデルを採用しています。インド最大のLCCであるインディゴは、国内需要の高まりを捉え、エアアジアは広範な地域路線網で東南アジアを席巻しています。以下は、格安航空会社(LCC)市場の主要企業です。

格安航空会社市場を支配する注目の企業

- Southwest Airlines Co.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- AirAsia Group Berhad

- easyJet plc

- JetBlue Airways Corporation

- Norwegian Air Shuttle ASA

- Spirit Airlines, Inc.

- IndiGo

- Wizz Air Holdings plc

- Allegiant Travel Company

- Peach Aviation

- Skymark Airlines

- Zipair Tokyo

- Jetstar Japan

ニュースで

- 2024年10月、格安航空会社(LCC)のノース・アトランティック航空は、2025年夏季シーズンにローマとロサンゼルスを結ぶ直行便を開設すると発表しました。この新便は2025年5月22日から週3便運航されます。これは、需要の増加に対応して大西洋横断ネットワークを拡大することを目指す同社の成長戦略の一環です。ロサンゼルスとローマ間の片道運賃は、税込み199米ドルからとなります。

- 2024年6月、AirAsiaはスカイトラックス・ワールド・エアライン・アワード2024において、世界最優秀格安航空会社賞を受賞しました。これは15年連続の歴史的な受賞となります。この功績は、エアアジアがLCC分野において革新と価値創造を継続的に追求してきた成果です。

- 2024年6月、格安航空会社(LCC)のジップエア・トーキョーは、2026年3月まで毎年2機ずつ機材を追加することで、国際線の路線と運航能力を拡大する計画を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針