当社の信頼できる顧客

日本のラミネート接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

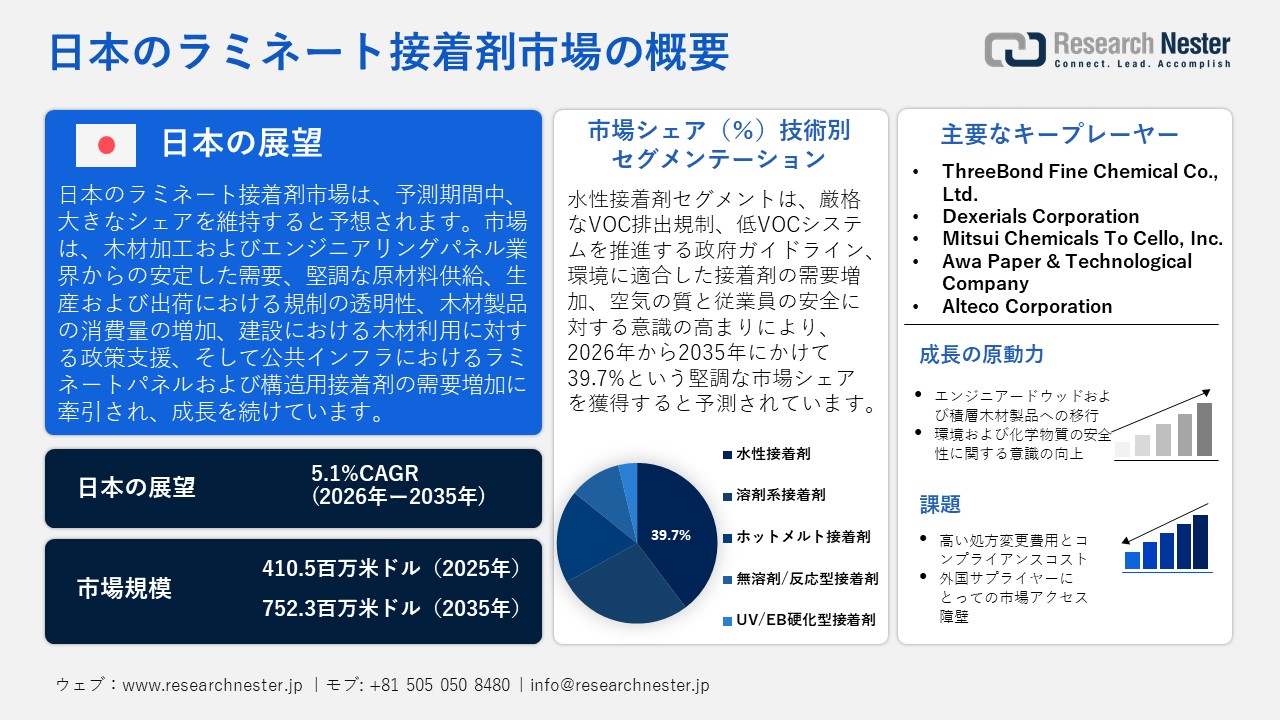

日本のラミネート接着剤市場規模とシェアは、2025年には410.5百万米ドルと推定され、2035年末には752.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.1%で成長が見込まれています。2026年には、日本のラミネート接着剤の業界規模は456.6百万米ドルに達すると予想されています。

日本のラミネート接着剤市場は、METTの最新生産統計が示すように、主に国内の木材加工およびエンジニアードパネル業界の安定した需要に牽引され、予測期間にわたって上昇傾向で成長すると見込まれています。接着剤は常に10,000トン/月を超えており、2011年7月には12,406トン、売上高は1,092,865千円を示しました。同様に、2018年1月の出荷量は11,077トンで、合板、フローリング、積層構造木材、およびパネル組み立て活動による安定した供給環境が継続していることを示しています。さらに、ラミネートグレードの接着剤ブレンドの原料としてPF、UF、およびMF樹脂の定期的な国内生産が行われており、PF樹脂の大量出荷が行われていることを考えると、原材料のパイプラインが強力であることがわかります。さらに、日本の化学産業ガバナンス体制の構造的強化により、生産者は生産能力の変動に加え、原材料の需要と出荷実績を報告することが義務付けられ、安定した供給体制を維持しています。また、日本のラミネート接着剤市場は、木質系およびエンジニアリングウッド製品の消費増加に牽引されており、2022年には国内木材供給量が34.62百万m³(27%増)、木材製品総需要は85.09百万m³に達し、パネル・合板、グルーラム接着剤の消費を支えています。同様に、建設業界における近年の政策的な木材利用もラミネート接着剤の成長を支えており、2023年度には木質系公共建築物の新規着工率が14.8%に達すると予想されています。これは、官民問わず、幅広い建築インフラプロジェクトにおけるラミネートパネルおよび構造用接着剤の需要を押し上げると見込まれています。

日本のラミネート接着剤のサプライチェーンは、経済産業省が日本で登録している化学樹脂のネットワークの影響を受けています。経済産業省の化学工業生産報告で生産が報告されているPF樹脂、UF樹脂、MF樹脂は、接着剤の配合要件を直接サポートする強力な出荷量を継続しています。木材加工セグメントの接着剤は、安定した材料処理量を備えた安定した製造基盤を持つ日本が、調合接着剤とその他の調合糊の輸入額が3.969.51千米ドル、重量が390,069キログラムであったため、繰り返し大きな出荷を記録しました。主要な供給国は、中国で1,219.43千米ドルと129,302キログラム、米国で1,166.78千米ドルと34,851キログラムでした。輸出面では、日本は同接着剤をそれぞれ20,403.29千米ドル、韓国は4,605.32千米ドルと1,406,540キログラム、タイは4,136.21千米ドルと1,103,150キログラム輸出しており、この地域では同製品の需要が高く、日本のラミネート接着剤市場の成長に貢献していることがわかます。

さらに、合成ラミネート接着剤および関連する材料イノベーションに関する直接的な研究開発努力は、経済産業省が資金提供する中小企業向け天然接着剤ベースMDF開発プロジェクトなどに見出すことができます。例えば、METTが中小企業支援プログラムで資金提供する北辰プロジェクトMDFでは、ホルムアルデヒド樹脂の代わりに天然接着剤と国産・未利用木材を用いて中密度繊維板(MDF)を製造しました。このプロジェクトでは、クエン酸を用いた反応機構解析、商用ラインでの試験、そして製造されたMDFパネルの安定性試験が行われました。本研究は、日本の木材接着剤業界における現在の材料イノベーションを示しており、これを活用してラミネート接着剤業界全体を支援し、代替接着剤技術とサプライチェーンのレジリエンスを提供することで、より広範な業界を支援することができます。

日本の接着剤及びその他の調製接着剤輸入国別、2023年

|

日本 |

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

中国 |

1,219.43 |

129,302 |

|

|

アメリカ合衆国 |

1,166.78 |

34,851 |

|

|

インド |

748.99 |

58,220 |

|

|

フランス |

292.30 |

12,189 |

|

|

その他のアジア |

207.79 |

110,952 |

|

|

ドイツ |

180.25 |

38,590 |

|

|

韓国 |

53.73 |

2,295 |

|

|

イギリス |

40.73 |

610 |

日本の接着剤及びその他の調製接着剤輸出国別、2023年

|

日本 |

目的地の国 |

輸出価値(千米ドル) |

数量(kg) |

|

韓国 |

4,605.32 |

1,406,540 |

|

|

タイ |

4,136.21 |

1,103,150 |

|

|

中国 |

3,632.67 |

289,054 |

|

|

マレーシア |

1,741.21 |

62,621 |

|

|

フィリピン |

1,668.09 |

335,199 |

|

|

その他のアジア |

1,391.46 |

119,704 |

|

|

アメリカ合衆国 |

1,063.82 |

97,991 |

|

|

ベトナム |

725.60 |

543,201 |

日本のラミネート接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.1% |

|

基準年市場規模(2025年) |

410.5百万米ドル |

|

予測年市場規模(2026年) |

456.6百万米ドル |

|

予測年市場規模(2035年) |

752.3百万米ドル |

|

地域範囲 |

|

日本のラミネート接着剤市場 – 地域分析

日本のラミネート接着剤は、包装、エレクトロニクス、自動車製造における中心的バリューチェーンを支えるために使用されており、化学産業と下流のコンバーターやブランドオーナーを結びつけ、日本の輸出と国内消費の競争力につながっています。さらに、接着剤やポリマー中間体の出荷を含むより大規模な化学産業の金額と付加価値はそれぞれ46兆円と18兆円であり、化学誘導物質が工業生産とGDPに占める割合の重要性を強調しています。この文脈において、ラミネート接着剤は、食品物流、ヘルスケア、高付加価値製造を促進する多層フレキシブル包装、バリアフィルム、産業用ラミネートで重要な役割を果たしています。需要は、コンバーター、フィルムメーカー、大手ブランドオーナーが主導する東京・横浜、大阪・神戸、名古屋周辺の都市工業地帯に集中しており、これらの都市がラミネート接着剤の消費と開発の中心地としての地位を強化しています。

日本のラミネート接着剤は、包装、電子機器、自動車製造における中核的なバリューチェーンを支えるために使用されており、化学産業と川下加工業者やブランドオーナーを結びつけ、日本の輸出と国内消費の競争力につながっています。接着剤やポリマー中間体を含むより大きな化学産業は、それぞれ46兆円と18兆円の出荷額と付加価値を生み出し、化学由来の材料が産業生産とGDP貢献において重要であることを強調しています。この文脈において、ラミネート接着剤は、食品物流、ヘルスケア、高付加価値製造を促進する多層フレキシブル包装、バリアフィルム、工業用ラミネートにおいて重要な役割を果たしています。需要の集中は、東京・横浜、大阪・神戸、名古屋周辺の都市型工業地域にあり、コンバーター、フィルムメーカー、大手ブランドオーナーが主導しています。これにより、これらの都市はラミネート接着剤の消費と開発の中心地としての地位を強化しています。

ラミネート接着剤および関連技術で事業を展開する大手企業の一部は日本に拠点を置いており、その中には東洋モートン(アーティエンス)、日東電工、リンテック、レゾナック、そしてヘンケルジャパンなどの多国籍サプライヤーが含まれます。さらに、日本接着剤工業会(JAIA)は、業界全体の技術規格、JIS制定、ノンホルムアルデヒドや低VOCプログラムを含む自主プログラムを組織し、ラミネート接着剤をはじめとする各種接着剤の品質と安全性の標準化に貢献してきました。さらに、その中でも最も重要なのは東京です。食品、医薬品、エレクトロニクス、高価値工業包装に使用される高級ラミネート接着剤を消費し、共同で開発する全国レベルの包装コンバーター、ブランドオーナー、商社、研究開発機関が多数存在するからです。新しいラミネート接着技術や高性能多層フィルムが最初に商業化される震源地としての東京都の重要性は、経済産業省の統計で化学製品やプラスチック製品の工業生産が東京の最高指数にランクされているという事実によって強調されています。

日本のラミネート接着剤をはじめとする接着剤産業は、共同研究開発、ライセンス供与、特殊材料の輸出といった国際協力によって強化されています。例えば、日本接着剤工業会(JAIA)は、世界各地で開催される接着剤・シーラントに関する会議への参加・開催や海外の協会との協力を通じて国際交流を促進し、技術知識の移転を促進しています。これにより、日本のラミネート接着剤産業の発展と、イノベーション主導の急速な発展が促進されています。さらに、Arkema(フランス)とNitta Gelatin Inc.によるBostik-Nitta joint ventureは、電子機器、包装、ディスプレイ向けの工業用接着剤およびラミネート接着剤を製造する世界規模の接着剤工場を日本に開設し、国内市場における生産能力と国際競争力の向上に貢献しています。同様に、NEDOのグリーンイノベーションファンドと経済産業省の移行ファイナンス・ロードマップは、接着剤やフィルムの製造に関連する先進ポリマーやその他の化学プロセスなど、低炭素技術の世界市場において日本企業が優位性を確保することを特に目的としています。このようなプログラムに取り組む日本企業は通常、海外の他の企業や学術界と連携し、ラミネート接着剤の将来を形作る技術を交換できるルートを確立しています。

現代の傾向は、日本のラミネート接着剤市場が、国のカーボンニュートラルおよび循環型経済の目標に沿って、高性能、低VOC、リサイクル対応のソリューションへと移行し続けることを示しています。厳格なVOC規制、化学業界の排出目標、そしてMETI-NEDOが提供するグリーンイノベーションファンドを活用した巨額の投資により、メーカーはラミネートバリューチェーン全体にわたって樹脂システム、硬化技術、そしてプロセス生産性の再構築を迫られています。市場の観点から見ると、継続的な価値成長、技術の差異化の拡大、そしてラミネート接着剤の世界的なイノベーションプロセスへの日本メーカーの関与拡大により、包装、エレクトロニクス、自動車産業の発展が見られる大都市圏での需要が着実に増加すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業

- Nisshin Co., Ltd.

- 消費単位(量)

- ラミネート接着剤調達に割り当てられた収益の割合

- ラミネート接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SMB Kenzai Co., Ltd.

- 消費単位(量)

- ラミネート接着剤調達に割り当てられた収益の割合

- ラミネート接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Oshika Corporation

- 消費単位(量)

- ラミネート接着剤調達に割り当てられた収益の割合

- ラミネート接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Koyoju Plywood Corporation

- 消費単位(量)

- ラミネート接着剤調達に割り当てられた収益の割合

- ラミネート接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hoxan (HOKUSAN) Ltd.

- 消費単位(量)

- ラミネート接着剤調達に割り当てられた収益の割合

- ラミネート接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のラミネート接着剤市場:成長要因と課題

日本のラミネート接着剤市場の成長要因ー

- エンジニアードウッドおよび積層木材製品への移行:クロス・ラミネーテッド・ティンバー(CLT)やグルーラムなどのエンジニアードウッド製品の利用傾向も、日本における積層用接着剤の需要拡大に大きく貢献しています。これらの材料は、木材の層を接着するために高性能接着剤の使用を必要とし、これが積層用接着剤の市場拡大につながっています。林野庁によると、大径丸太の製材やパネル製品を含むエンジニアードウッド技術の開発と標準化が積極的に進められています。こうした取り組みにより、住宅および非住宅建築分野における積層木材の高水準な利用が促進され、特に積層合板用途に重点を置いた接着剤アプリケーションの需要がさらに増加しています。その結果、そのような材料を製造するために接着剤の消費量の増加が求められています。

- 環境および化学物質の安全性に関する意識の向上:代替接着剤配合の使用促進、日本の化審法(CSCL)および環境規制の規制強化により、より安全で環境に優しい接着剤配合の使用が促進されています。この移行は、新しい化学物質安全性要件を満たすラミネート接着剤の増加に貢献しています。接着剤およびコーティング剤に含まれる化学物質は、環境省および経済産業省によって課される厳格な報告および管理要件の対象となります。これは、生産者が危険な成分を排除し、バイオベースまたは低毒性の接着剤技術に投資する動機となります。公式報告情報に記載されているように、意識の高まりは最終的に、VOC排出量と化学物質の危険性の最小化を含む、日本の環境アジェンダに準拠した改良接着剤の開発と需要の促進につながります。

当社の日本のラミネート接着剤市場調査によると、以下はこの市場の課題です。

- 高額な配合変更費用とコンプライアンスコスト:日本のラミネート接着剤メーカーは、環境保護および化学物質安全規則の遵守により、厳しいコスト圧力にさらされています。化審法の低VOC要件または制限を遵守するために、従来の溶剤型接着剤を配合変更するには、水系システム、低毒性接着剤、新規生産設備、新規研究への投資が必要となります。このようなコンプライアンス関連コストは、特に中小規模メーカーの運用コストを上昇させ、利益率を低下させる可能性があります。その結果、一部のメーカーでは製品発売の遅延や生産量の減少につながり、市場拡大が制限されることが予想されます。また、絶えず変化・進化する規制基準も複雑さを増しており、木材加工・パネル組立業界向けの環境適合製品を生産しながら、安定供給を確保することが困難になっています。

- 海外サプライヤーの市場参入障壁:ラミネート接着剤サプライヤーの新規参入に対する日本の海外サプライヤーの障壁は、規制および行政上の要件に基づいています。製品は、JAIA 4-VOC基準などの業界自主基準を満たす必要があり、海外メーカーは通常、国内の代理店または代理人に化学物質の化審法(CSCL)登録を義務付けています。こうした要件は管理費とコンプライアンス費用を増加させるため、小規模な国際企業は日本市場への参入に消極的です。結果として生じる供給不足は、ラミネート接着剤分野における価格競争力とイノベーションを低下させる可能性があります。さらに、規制の複雑さと自主性は海外メーカーの混乱を招き、新しい接着剤処方の導入が遅れる可能性もあります。これらの障壁はすべて、国産品および輸入品の入手性を制限するため、市場の成長に相乗効果をもたらします。

日本のラミネート接着剤市場のセグメンテーション

技術別(水性接着剤、溶剤系接着剤、ホットメルト接着剤、無溶剤/反応型接着剤、UV/EB硬化型接着剤)

水性接着剤セグメントは、揮発性有機化合物(VOC)排出量の最小化に向けた国の取り組みにより、2035年までの予測期間において39.7%と最高の収益シェアで成長すると予想されています。国のVOC規制制度では、トルエンやキシレンなどのVOCを排出する工場は排出規制を遵守することが義務付けられており、企業は無溶剤または低VOCシステムの使用を推奨されています。木質パネルや家具メーカーは、環境および室内空気質の目標達成の一環として水性接着剤を使用することで、VOC規制に関連する課題を回避することができます。例えば、東京都の2023年版室内空気質ガイドブックでは、商業ビルや住宅の内装や家具の施工において、VOC排出量が最小限で空気質ガイドラインに違反する可能性が低い水性接着剤を推奨しています。その結果、ラミネート接着剤の需要は水性システムへと移行し、この技術サブセグメントの発展を後押ししています。規制環境の整備に加え、大気質や従業員の安全に関する知識の高まりが、溶剤系接着剤から水性接着剤への転換を促す具体的な要因となっています。

最終用途産業別(建築・建設、包装・木質パネル、木工・建具/家具・インテリア、自動車・輸送、工業・一般製造)

建築・建設セクターセグメントは、2026年から2035年の予測期間中に36.4%の市場シェアを獲得し、大幅な成長が見込まれています。林野庁によると、2022年の日本の木材需要は全体で約85.09百万m³で、国産材供給量は2.7%増加し34.62百万m³となりました。また、国産材、CLT、構造用木材の利用拡大圧力、そして木材自給率が約40.7%と自給率の向上に伴い、木質パネル、グルーラム、構造用積層木材部品への需要が大きく伸びています。木質パネルやエンジニアードウッド建築の増加に伴い、信頼性の高い積層用接着剤の需要も増加しています。例えば、2023年には日本で1.68百万m³の集成材(グルーラム)が生産され、そのうち1.59百万m³が構造アプリケーションに使用され、エンジニアリングウッドの建設を促進するために信頼性の高い積層用接着剤を見つける必要性が高まっています。

当社の日本のラミネート接着剤市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

樹脂タイプ別 |

|

|

最終用途産業別 |

|

日本のラミネート接着剤市場を席巻する企業:

日本のラミネート接着剤業界は、中程度の競争環境にあり、Cemedine、Shin-Etsu Chemical、Kuraray、Kanekaといった伝統的な企業と、デクセリアルズ、スリーボンド、アルテコといったより特化したニッチなメーカーが混在する多角的な企業群で構成されています。主要企業は、東京、大阪、そして地方拠点に本社を置く地理的な分散により、国内全域を網羅し、輸出にも対応可能です。さらに、高性能接着剤(水性、無溶剤、構造用グレードなど)の開発と、木質パネル、床材、包装材、電子機器、工業用シーリング材といった用途の拡大が、競争を牽引しています。さらに、製品ラインの拡充、クリーン/低VOC化学物質への投資、そして規制や持続可能性に関する要件を満たすための特殊化学知識の活用といった戦略的取り組みにより、変化する市場ニーズに合わせて企業をカスタマイズすることが可能となっています。

日本のトップラミネート接着剤メーカー

- Cemedine Co., Ltd. (Tokyo)

- Kuraray Co., Ltd. (Osaka)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Kaneka Corporation (Osaka)

- Toagosei Co., Ltd. (Tokyo)

- ThreeBond Fine Chemical Co., Ltd. (Kanagawa)

- Dexerials Corporation (Tokyo)

- Mitsui Chemicals To‑Cello, Inc. (Tokyo)

- Awa Paper & Technological Company (Tokushima)

- Alteco Corporation (Ibaraki)

以下は、日本のラミネート接着剤市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年12月、Cemedineは、2025年万博パビリオンの構造ブレースなど、鋼材同士の接着を目的とした新しい弾塑性構造用接着剤TGA-3の発売を発表しました。構造用途や重荷重用途で使用される、より堅牢な工業用接着剤として、この接着剤の高い接着強度と耐久性が求められています。TGA-3は日本の接着剤業界における技術革新を示しており、接着剤の強度や性能に対する基準や期待に影響を与える可能性があります。この発売は、建築・インフラ分野における特殊ラミネート接着剤の需要増加を示しており、構造接着の需要増加に伴い、特殊ラミネート接着剤の開発にも波及する可能性があります。

- 2024年10月、Henkel Japanは、TOKYO PACK 2024において、無溶剤型および紙コーティング用接着剤LoctiteとAquenceを含む、持続可能な接着剤ソリューションとコーティング剤の幅広いラインナップを展示しました。これらの製品は、プラスチックやラミネートではなく紙をベースとしており、プラスチック使用量の削減、CO2排出量の削減、リサイクル性の向上を目指しています。発表された製品の一つには、環境に配慮した接着ソリューションへの需要の高まりに応え、フレキシブル包装に使用できる新しい無溶剤型ラミネート接着剤が含まれていました。これらの発明は、低VOCで持続可能な接着技術を指し示しており、日本の包装・木質パネル事業において、環境に配慮した接着剤、ラミネート接着剤のさらなる普及につながる可能性があります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針