当社の信頼できる顧客

Japan Air Conditioner Market(日本のエアコン市場)調査、規模、傾向のハイライト(予測2026ー2036年)

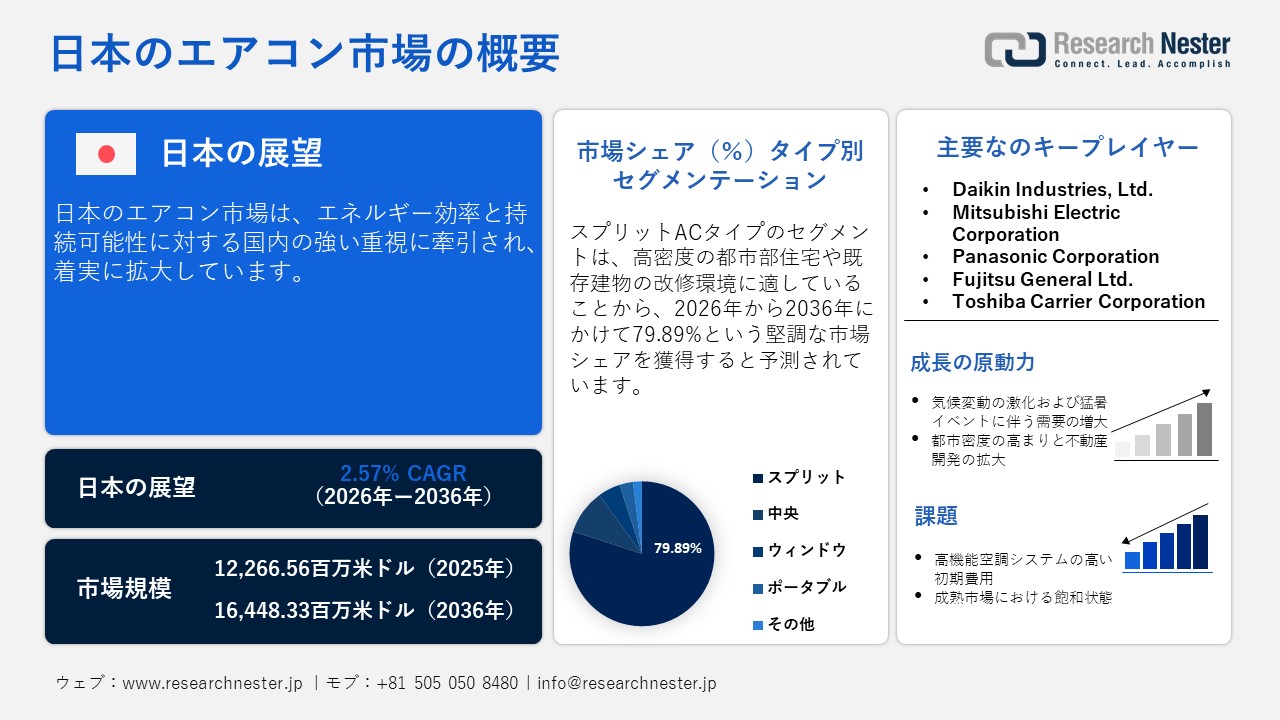

日本のエアコン市場規模とシェアは、2025年には12,266.56百万米ドルと推定され、2036年末には16,448.33百万米ドルを超えると予想されています。2026―2036年の予測期間中は、年平均成長率(CAGR)2.57%で成長が見込まれています。2026年には、日本のエアコンの業界規模は12,764.64百万米ドルに達すると予想されています。

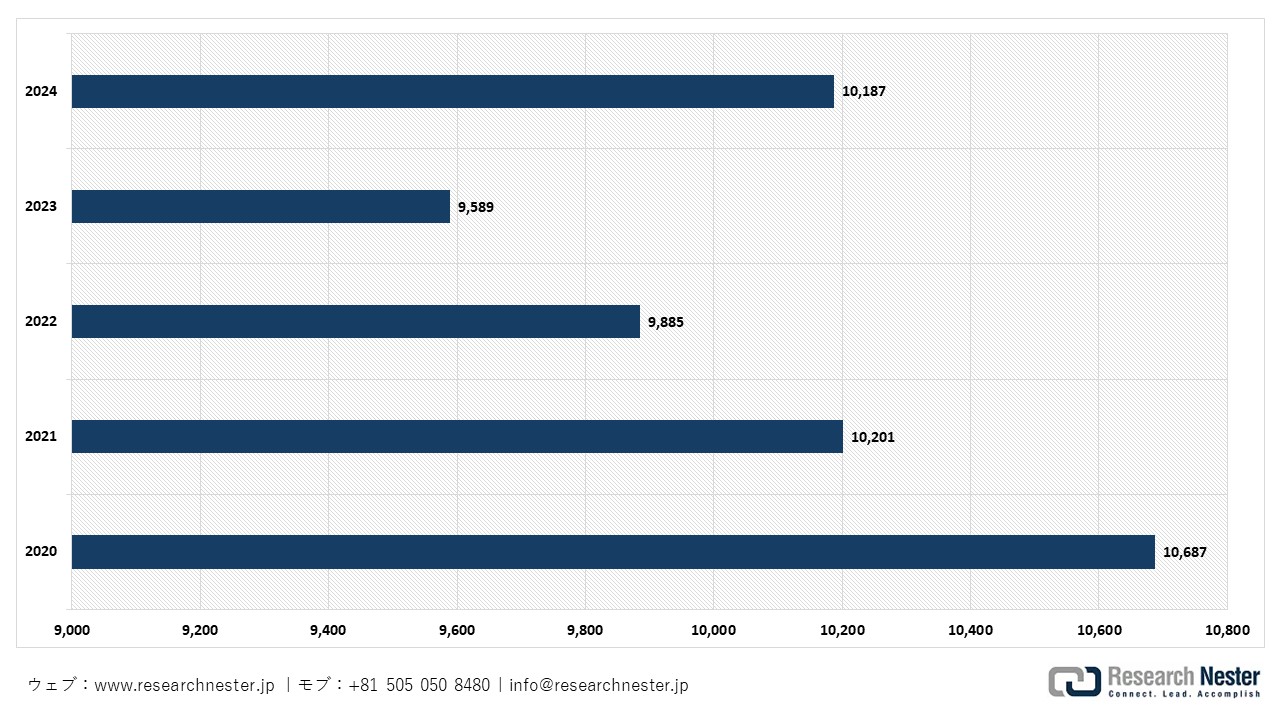

日本のエアコン市場は、エネルギー効率と持続可能性への強い重視により、着実に拡大しています。日本冷凍空調設備工業会(JRAIA)の公式データによると、2024年の総需要は10,187千台に達し、採用の規模を強調しています。国際エネルギー機関(IEA)によると、日本はヒートポンプやインバータベースのシステムへの構造的なシフトを目撃しており、従来のガス暖房および冷房への依存を減少させています。これは、OECDが強調するように、政府の2050年カーボンニュートラル目標および低GWP冷媒を促進する政策と一致しています。住宅需要はスマートホームの普及に伴い増加しており、一方で商業需要は高度な冷却を必要とするオフィス、データセンター、医療施設によって推進されています。産業用途も貢献しており、特にクリーンルームや工場では信頼性が重要です。Daikin、Mitsubishi Electric、Panasonicなどの主要な国内企業は、これらの持続可能性目標を達成するために研究開発に多大な投資を行っています。全体的に見て、市場の成長は日本の規制の推進と、環境に優しく、スマートでエネルギー効率の高い冷却ソリューションに対する消費者の好みに支えられています。

日本国内のエアコン総台数(千ユニット)

出典:JRAIA

Japan Air Conditioner Market(日本のエアコン市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2036年 |

|

CAGR |

2.57% |

|

基準年市場規模(2025年) |

12,266.56百万米ドル |

|

予測年市場規模(2026年) |

12,764.64百万米ドル |

|

予測年市場規模(2036年) |

16,448.33百万米ドル |

|

地域範囲 |

|

Japan Air Conditioner Market(日本のエアコン市場)– 地域分析

日本のエアコン市場は地域によって大きな差があり、東京や大阪のような都市部が需要を牽引しています。東京(関東地域)と大阪(関西地域)では、2020年以降、密集した住宅、商業複合施設、オフィススペースの近代化により、エアコンの需要が一貫して高いままです。JRAIA.orgによると、2023年の日本のエアコン出荷台数は9,800千台を超え、その大部分は都市部に集中しています。夏の気温上昇とIoT対応のインバーターシステムの採用が、居住需要をさらに押し上げています。名古屋や福岡などの産業拠点も大きく貢献しています。工場、物流センター、クリーンルームは、運用を維持するために信頼性の高い気候管理を必要とします。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北海道や北日本では、気候が涼しいため成長は遅れていますが、2020年以降、ヒートポンプの需要は着実に増加しています。IEAは、日本が暖房と冷房の両方を提供するヒートポンプへの構造的なシフトを強調しており、これが寒冷地域での魅力を高めています。JRAIAのデータによると、これらの地域では東京や大阪と比べて全体のユニット販売は低いものの、ヒートポンプシステムのシェアは2021年から年々増加しています。地域都市も、日本の2050年カーボンニュートラル目標の一環として、より効率的なシステムを導入しています。政府のインセンティブが、低GWP冷媒や持続可能な冷却ソリューションへの移行を促進しています。

Japan Air Conditioner Market(日本のエアコン市場):成長要因と課題

Japan Air Conditioner Market(日本のエアコン市場)の成長要因ー

- 気候の変動と極端な熱イベントによる需要の増加:日本では、気候の変動がエアコン市場における需要行動を構造的に再形成し、予測可能でライフサイクルに基づく交換モデルから、より動的で気候に応じた性能駆動のアップグレードサイクルへとシフトしています。上昇する周囲の温度、強まる湿度、そして長引く熱波は、今日のより過酷な条件下での運用を想定していない多くの従来型エアコンシステムに持続的な運用ストレスをかけています。この不一致は、冷却効率の低下、エネルギー消費の増加、そしてピーク需要時のシステム故障の頻発を引き起こしています。その結果、住宅および商業ユーザーは、これらの強化された気候負荷の下で信頼性高く運転できる高効率、インバータベース、熱的に耐久性のあるシステムを優先し、交換決定をますます前倒ししています。気象庁によると、2025年の日本の年間平均気温は30年の基準値よりも+1.23°C高く、1898年以降で3番目に高い記録となりました。特に、2019年から2025年までの期間は、記録上最も暖かい7年間のすべてを占めており、2024年(+1.48°C)、2023年(+1.29°C)、2025年(+1.23°C)が先頭を占めています。この記録的な年の集中は、温暖化傾向の明確な加速を強調しており、より早期かつ性能主導のエアコン交換サイクルへの構造的なシフトを強化しています。

日本での平均気温の上昇は、連続する記録的な高温によって証明されており、短期的または周期的な偏差ではなく、冷却需要の構造的な変化を示唆しています。この持続的な温暖化傾向は、エアコンの普及率を高め、使用頻度の増加に伴う交換サイクルの加速を促し、エネルギー効率の高い高級インバータ式システムへの移行を促進しています。同時に、持続的な高温条件はエネルギー効率に対する政策の重点を強化し、商業および産業部門全体で冷却要件を拡大させています。これらのダイナミクスが相まって、AC市場は長期的に持続可能で需要主導の成長を遂げる位置にあります。

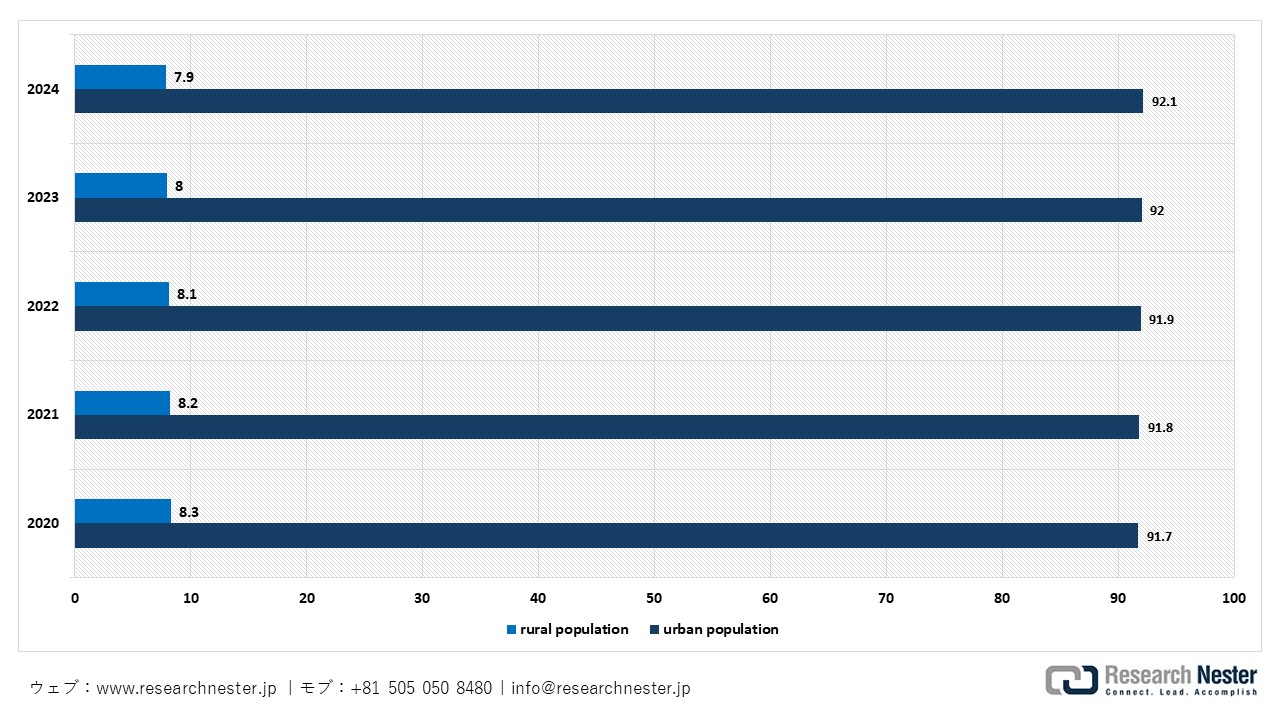

- 都市密度の増加と不動産の拡大:日本では、高い都市密度と継続的な不動産再開発が組み合わさり、高度な空調需要の構造的な倍増要因となっています。家庭の普及率はすでに飽和状態に近いものの、都市資産、住宅タワー、複合用途施設、商業施設、ホスピタリティインフラの着実な再開発は、HVACの設置、システムのアップグレード、性能の最適化のための一貫したパイプラインを生み出しています。東京や大阪などの主要な大都市圏は、垂直建設、限られた床面積、そしてますます統合された建物のエコシステムによって特徴づけられています。これらの条件は、VRFやダクト式システムなどのコンパクトでエネルギー効率の高い、中央管理型の冷却ソリューションを必要とします。その結果、需要はコモディティ化されたルームエアコンユニットから、より高価値なシステムレベルのHVAC導入へとシフトしています。同時に、老朽化した建物のストックや進化する規制基準によって推進される都市再開発サイクルが、旧式のHVACインフラの交換を加速させています。これらのアップグレードは通常、個別のユニット交換ではなく、ビルまたはポートフォリオレベルで実施されるため、大量調達や長期サービス契約の機会が生まれます。特に商業および機関セグメントにおいて。

日本の都市対農村人口(%)

出典:worldbank.org

- 老朽化した建物からの交換需要:日本では、エアコン市場は老朽化した住宅資産基盤によって構造的に支えられており、新しいユニットの拡大による需要ではなく、安定した交換主導の需要エンジンに変わっています。特に東京や大阪のような密集した都市集積地では、住宅のかなりの部分が以前の経済サイクルの間に建設されており、現在ではエネルギー効率と熱性能の両面で技術的に時代遅れとなっています。これは、設置されているエアコンシステムに直接的な影響を与えます。その多くは、効率が低下し、電力消費が増加し、現在の規制および環境基準に適合しない旧式のインバータ非対応ユニットです。

これらの古い設備はエネルギーを多く消費し、冷却が不安定で、ピーク負荷時に故障しやすい傾向があります。その結果、交換はますます強制的なものとなり、任意ではなく基準性能を維持するために必要となっています。同時に、古い住宅ストック内の構造的制約のコンパクトなレイアウト、限られた設置柔軟性、そして古い電気インフラなどが、製品の進化と需要パターンを形成しています。この環境は、広範な構造改修を必要としないレトロフィット重視のアプリケーション向けに設計された、コンパクトで高性能かつエネルギー効率の高いシステムへの明確なシフトを促進しています。その結果、インバータベースでスペース最適化された多機能ユニットの採用が加速しており、冷却、暖房、除湿、空気清浄を一つの効率的なソリューションに統合するシステムが増えています。

当社のJapan Air Conditioner Market(日本のエアコン市場)調査によると、以下はこの市場の課題です。

- 先進的なエアコンシステムの高い初期コスト:日本のエアコン市場において、先進的なシステムの高い初期コストは、プレミアム技術のより早い採用に対する主要な構造的制約となっています。改善された効率と低メンテナンスによる長期的な節約を提供しているにもかかわらず、高額な初期費用は特に価格に敏感な住宅および賃貸セグメントにおいて購入の障害となっています。これにより、交換の決定がアップグレードではなく必要性によって行われ、高級システムの浸透が都市部や高所得層を超えて制限されます。その結果、市場は部分的にプレミアム化したままであり、ほとんどの消費者が中価格帯のインバーターユニットを選び続けているため、採用サイクルが遅くなり、メーカーの利益率に圧力がかかっています。

- 成熟市場の飽和:日本の非常に成熟したエアコン市場では、浸透率が90%を超えることで追加需要が制限され、新規導入よりも交換サイクルに大きく依存する成長が求められます。この飽和状態は全体的なボリュームの拡大を遅らせ、市場の成長ポテンシャルを制約します。さらに、機能しているユニットの交換を遅らせる消費者の傾向と、漸進的なアップグレードへの強いシフトが相まって、短期的な需要が抑制されています。その結果、市場は拡大に対する構造的な制約に直面しており、メーカーは主に交換主導の需要と革新主導の需要に依存して成長を維持しています。

Japan Air Conditioner Market(日本のエアコン市場)のセグメンテーション

タイプ別のセグメント分析

スプリットACタイプのセグメントは、密集した都市住宅や改修環境への適合性から、2036年までに市場シェアの79.89%を占めると予想されています。そのコンパクトでモジュール式のデザインは、設置の柔軟性が限られている小さなアパートや古い住宅に最適です。スプリットシステムは、現代のインバータ式バリアントがより低い電力消費と改善された温度制御を提供するため、エネルギー効率の需要の高まりにも適しています。さらに、暖房と冷房の両方を提供できる能力が年間を通じての利便性を高め、交換やアップグレードの需要を増加させます。東京や大阪のような都市部では、スペースの制約や部屋ごとの冷却の好みから、スプリットACが主流です。その結果、彼らは引き続き販売量の基盤を支えながら、より広範なAC市場において安定した交換主導の成長を促進しています。

技術別のセグメント分析

自動エアコンは、2026年から2036年の間に日本で最も速いCAGRである2.76%を記録すると予測されており、これは接続されたエネルギー効率の高い冷却システムや、より深いスマートホーム統合への需要の高まりによって支えられています。コンシューマーは、自動温度制御、占有センサー、リアルタイムのエネルギー最適化を備えたユニットをますます採用しており、これにより快適さが向上し、電力消費が削減されています。この変化は、日本全体のエネルギー節約と炭素削減の推進によっても強化されており、インテリジェントなHVACシステムの採用を促進しています。家庭のIoTプラットフォームやモバイルベースのコントロールとの統合が、市場におけるプレミアム化をさらに加速させています。その結果、オートマチックエアコンは主要な成長セグメントとして浮上し、イノベーション主導の需要を促進し、都市部の家庭における高価値なシステムアップグレードを支援しています。

流通チャネル別のセグメント分析

オフライン流通チャネルは、特に成熟した置き換え需要環境において、セグメントの成長を促進する上で重要な役割を果たし続けています。専門家電店、ホームセンター、小売業者のネットワークは、購入前に実物の確認、技術相談、設置サポートを好む消費者にとって、依然として主要な接点となっています。これは特に高価なHVACシステムにとって重要であり、設置の複雑さやアフターサービスが購入決定に大きな影響を与えます。

オフラインチャネルは、エネルギー効率、騒音レベル、スマートコントロールなどの機能を対面で実演することで、ブランドへの信頼を強化します。さらに、設置、メンテナンス契約、保証サービスを含むバンドル提供は、古い住宅ストックにおいてオフライン購入をより魅力的にします。東京や大阪のような都市市場では、強力なディーラーエコシステムが交換駆動型の販売サイクルをさらに支えています。その結果、オフライン流通はデジタル化が進む中でもプレミアム製品の採用と持続的な市場浸透の重要な要素となっています。

当社のJapan Air Conditioner Market(日本のエアコン市場)の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

Japan Air Conditioner Market(日本のエアコン市場)を席巻する企業:

以下は、Japan Air Conditioner Market(日本のエアコン市場)で事業を展開する主要企業のリストです。

- Daikin Industries, Ltd. (Osaka)

- Mitsubishi Electric Corporation (Tokyo)

- Panasonic Corporation (Osaka)

- Fujitsu General Ltd. (Kanagawa Prefecture)

- Toshiba Carrier Corporation (Tokyo)

- Hitachi Ltd. (Johnson Controls–Hitachi Air Conditioning) (Tokyo)

- Sharp Corporation (Air Conditioning Division) (Osaka)

- Chofu Seisakusho Co., Ltd. (Yamaguchi Prefecture)

- Shin Nippon Air Technologies Co., Ltd. (Osaka)

- Showa Manufacturing Co., Ltd. (Fukuoka)

- Carrier Japan (Tokyo)

以下は、Japan Air Conditioner Market(日本のエアコン市場)における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

日本のエアコン市場の主要プレーヤーは、革新、持続可能性、そしてグローバルな競争力を通じて成長を促進しています。Daikin、Mitsubishi Electric、Panasonicは、インバーター技術、IoT対応のスマートシステム、低GWP冷媒への多額の投資を行い、日本の2050年カーボンニュートラル目標に沿った成長をリードしています。Fujitsu GeneralとToshiba Carrierは、住宅および商業分野での需要の高まりに応えるために製品ポートフォリオを拡大しており、一方で日立は産業用および大規模冷却ソリューションに注力しています。これらの企業は、国内需要を満たすだけでなく、日本をエネルギー効率が高く環境に優しい冷却技術のグローバルハブとして位置づけています。

Japan Air Conditioner Market(日本のエアコン市場)における企業勢力図

- Daikinは大阪に本社を置く、空調分野における世界的リーダー企業です。同社はインバーター技術や環境に配慮した冷媒の開発を先導し、日本のカーボンニュートラル目標の達成に貢献しています。研究開発への強力な注力と世界各地に広がる広範な事業基盤により、ダイキンは家庭用・業務用を問わず、空調市場の両セグメントにおいて圧倒的な存在感を示しています。

- 東京に本社を置くMitsubishi Electricは、HVACシステムの主要なイノベーターであり、高度なVRF(可変冷媒流量)およびスマートエアコンソリューションを提供しています。同社はエネルギー効率とIoT統合を重視し、国内外の市場に対応しています。商業および産業用冷却における強力な存在感が、そのリーダーシップを強化しています。

- 大阪に本社を置くPanasonicは、消費者向け電子機器の専門知識を活かして、スマートで接続された空調システムを提供しています。それは、住宅およびIoT対応のソリューションに焦点を当て、エアコンをスマートホームプラットフォームと統合しています。Panasonicの持続可能性への取り組みには、低GWP冷媒の使用と省エネインバーターモデルの導入が含まれています。

- Fujitsu Generalは、住宅用および小規模業務用空調機器を専門としており、川崎市に本社を構えています。同社は、コンパクトかつ高効率なスプリット型空調システムで知られ、アジアや欧州での旺盛な需要を背景に、グローバルな事業展開を進めています。また、快適性、省エネルギー性、そして使いやすさを重視した製品設計を特徴としています。

- 東京に本社を置くHitachiは、ジョンソンコントロールズ・Hitachi空調を通じて空調事業を展開しています。それは、チラーやVRFシステムを含む大規模な商業および産業用冷却ソリューションに焦点を当てています。Hitachiの強みは、先進的なエンジニアリングと持続可能性を統合し、工場、オフィス、データセンターにサービスを提供することにあります。

ニュースで

- 2025年4月、Carrier Japanは、システムの効率性と信頼性をライフサイクル全体にわたって最適化するために設計された次世代ソリューションAbound™ HVAC Performanceの発表を行いました。このプラットフォームは、東京にある24時間365日稼働のコマンドセンターによってサポートされており、その年の初めに開設されました。これにより、高度なデジタル監視、電力消費管理、予知保全が可能になります。これらの機能により、キャリアジャパンは居住者の快適性の向上、設備の健康状態の改善、そして測定可能なエネルギー節約を実現することを目指しています。キャリア・グローバル・コーポレーションの一員として、インテリジェントな気候およびエネルギーソリューションの世界的リーダーであるキャリア・ジャパンは、日本のHVAC市場における持続可能性と革新への取り組みを強化しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針