当社の信頼できる顧客

世界のガスタービン市場調査、規模、傾向のハイライト(予測2025-2037年)

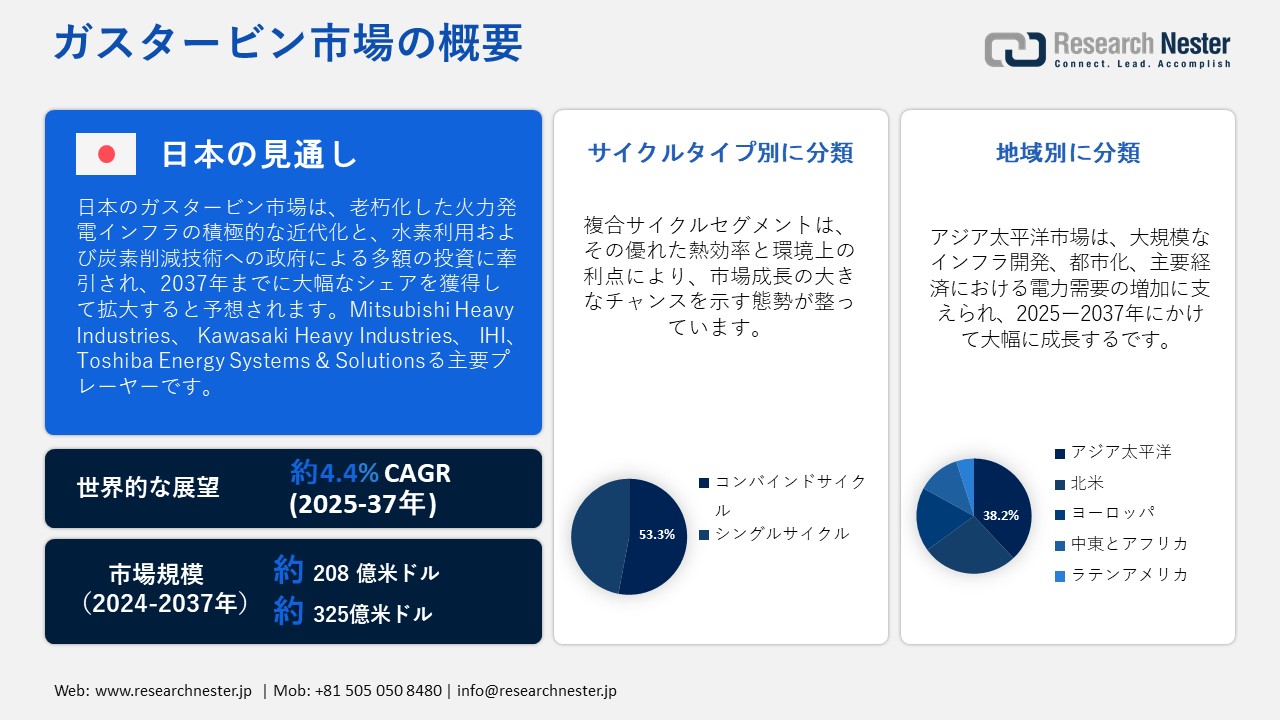

世界のガスタービン市場規模は、2024年に208億米ドルと評価され、2037年末には325億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)4.4%で成長します。ガスタービンの業界規模は2025年には217億米ドルに達すると推定されています。

ガスタービン市場の拡大は、世界的なエネルギー需要の増加、よりクリーンなエネルギー発電への計画的な移行、そして老朽化した電力インフラの迅速な近代化によって推進されています。再生可能エネルギーが電力網に統合されるにつれて、特にコンバインドサイクル技術を活用したガスタービンは、その適応性と迅速な立ち上げ能力により、電力網の安定性維持に不可欠なものとなっています。さらに、水素対応タービンの開発により、ガスタービン業界は脱炭素化イニシアチブの最前線に位置付けられ、野心的なネットゼロ目標を掲げる国々において、好ましい選択肢となっています。

有力企業は、こうしたトレンドを活用して市場でのプレゼンスを高めています。例えば、シーメンス・エナジーは、公益事業規模と産業規模の両方の電力需要に対応し、より高い効率性と排出量の削減を実現する次世代ガスタービンの開発に注力しています。シーメンスのような企業は、水素対応技術の研究開発への投資や戦略的提携を通じて、世界的なトレンドに追随するだけでなく、排出規制、燃料の入手可能性、長期的な運用コスト削減の必要性といった地域特有の課題にも取り組んでいます。

ガスタービン市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

4.4% |

|

基準年市場規模(2024年) |

208億米ドル |

|

予測年市場規模(2025年) |

217億米ドル |

|

予測年市場規模(2037年) |

325億米ドル |

|

地域範囲 |

|

ガスタービン市場の地域概要

ガスタービン市場 – 日本の展望

日本のガスタービン産業は、老朽化した火力発電インフラの積極的な近代化と、水素利用・炭素削減技術への政府による多額の投資を背景に、戦略的な変革期を迎えています。関東や関西といった地域における近年の発電能力増強、特に効率60%を超える先進的なコンバインドサイクルシステムの導入は、送電網の信頼性と発電効率の向上に向けた日本の真摯な取り組みを如実に示しています。ネットゼロエミッション達成に向けた国の取り組み、2011年以降の原子力エネルギーへの依存度の減少、そして輸入化石燃料への依存度の高まりは、信頼性と柔軟性の高いエネルギー供給を実現する上で、高効率ガスタービンが不可欠な役割を果たしていることを浮き彫りにしています。

こうした状況を受け、日本の有力な技術プロバイダーは、既存のガスタービンインフラへのCO2回収システムの統合に着手するとともに、水素対応タービン技術の発展を加速させています。CO₂回収パイロットプラントの導入は、国の脱炭素化戦略との整合性を示す好例であり、発電事業者に課せられる運用要件の変化を反映しています。これらのイノベーションは、排出量の削減、燃料の柔軟性、システムの効率性に焦点を当てることで、低炭素エネルギーの未来に向けた日本の道のりにおいて、ガスタービンが不可欠な橋渡し技術として進化していることを浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

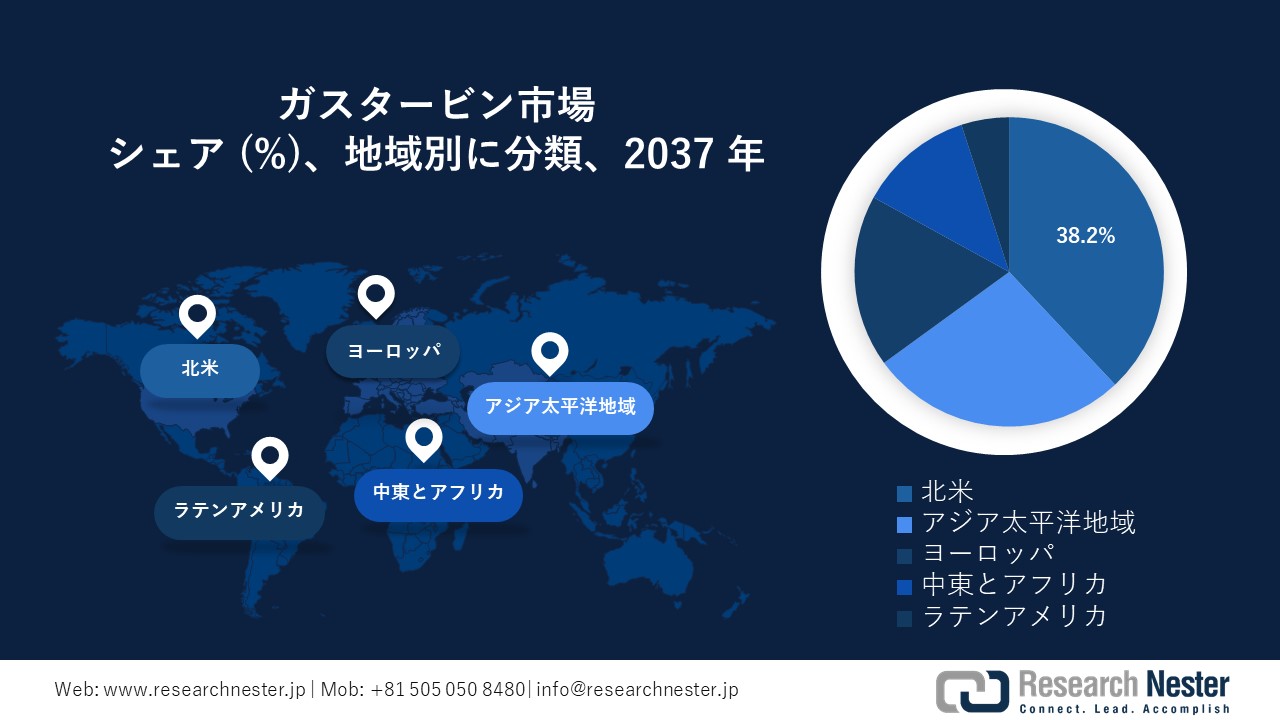

アジア太平洋地域のガスタービン市場は、2037年までに世界市場をリードし、市場全体の38.2%以上を占めると予測されています。この市場拡大は、インフラの大幅な進歩、都市の成長、そして主要経済国における電力需要の増加によって牽引されています。地方自治体は、再生可能エネルギー源の統合を促進するために、効率的で柔軟な発電の重要性を強調しています。環境規制の強化と電力系統の安定性に対する需要により、複合サイクル発電所の導入が加速しています。特に発展途上国では、産業ガスタービンと公益事業ガスタービンの両方で、大規模なタービン設置が行われています。

中国は、アジア太平洋地域のガスタービン市場で最大の収益シェアを占めると予測されています。このリーダーシップは、天然ガス発電所への多額の投資と、石炭火力発電への依存度低減に向けた取り組みによるものです。中国は大容量複合サイクルシステムの活用を推進しており、600MWを超えるプロジェクトが複数あります。さらに、中国は国家脱炭素戦略の一環として、水素対応タービンの開発にも積極的に取り組んでいます。政府の「クリーンで効率的なエネルギー」推進政策は、引き続き様々な州で低排出ガス・高性能タービンの導入を支援しています。

インドは、アジア太平洋地域におけるガスタービン市場において、2番目に大きな貢献国になると予想されています。電力需要の増加、産業の拡大、そして不安定な再生可能エネルギー源に対する柔軟なバックアップソリューションの必要性が、この成長を牽引する重要な要因です。政府はガスインフラの強化と石炭への依存度の低減に注力しており、特に複合サイクル発電において、ガスタービンの導入率が向上しています。インドのガス火力発電設備は着実に増加すると予測されており、国家のエネルギー安全保障と持続可能性の目標に沿って、グジャラート州、マハラシュトラ州、タミル・ナードゥ州などの州で新たな設備の建設が計画されています。

北米市場統計

2037年までに、北米は世界のガスタービン市場シェアの大きな収益を占めるようになると予想されます。これは、老朽化した火力発電施設の近代化と低排出ガス技術への重点化によって推進される傾向です。この地域のエネルギー戦略は、再生可能エネルギーの統合を促進するため、柔軟でディスパッチ可能な電源を優先しています。公益事業ガスタービンと産業ガスタービンでは、航空機転用型タービンと大型タービンの両方の需要が高まっています。新規設置は主にコンバインドサイクル発電所が特徴で、優れた効率性と環境基準への適合性から高く評価されています。さらに、技術の進歩と水素対応の改修が、地域全体の市場成長をさらに後押ししています。

米国は北米のガスタービン市場をリードすると予想されており、同地域で最大のシェアを占めています。米国は、老朽化した石炭火力発電所を最先端のガスベース・コンバインドサイクルシステムに置き換えるために、多額の投資を行っています。テキサス州、カリフォルニア州、ペンシルベニア州などの州では、新たに追加される熱容量の60%以上にガスタービンが採用されると推定されています。さらに、米国はガスタービンと統合された水素混焼やCO2回収に関する研究において世界をリードしています。クリーンエネルギーへの移行に対する連邦政府の継続的な支援は、産業ガスタービンと公益事業ガスタービンの両方で需要を着実に押し上げています。

カナダは、水力発電と風力発電を支える柔軟な発電への関心が高まり、北米で2番目に大きなガスタービン市場になると予想されています。カナダは、アルバータ州やオンタリオ州などの州でガスベースのインフラを強化し、送電網の信頼性向上に取り組んでいます。ピーク時およびバックアップ電源用途では、航空機転用型タービンの採用が増加しています。カナダはまた、水素混合やCO2回収技術とガス火力発電所の統合など、低炭素化への取り組みも推進しています。これらの進歩は、エネルギー安全保障と送電網のレジリエンスを確保しながら脱炭素化を目指すカナダの戦略に不可欠です。

ガスタービン市場:成長要因と課題

ガスタービン市場の成長要因ー

- AIとデータセンターによる電力需要の増加:人工知能(AI)アプリケーションの増加と大規模データセンターの拡張により、世界中の電力需要が大幅に増加しています。最近のエネルギー予測によると、世界の電力消費量は2037年までに25%以上増加すると予測されており、その主な要因はデジタルインフラの成長です。ガスタービンは、間欠的な再生可能エネルギー源を支える信頼性の高いオンデマンド電力を提供するため、重要な環境における継続的な運用維持に不可欠です。大手エネルギー機器メーカーは、ハイパースケールデータセンター向けに特別に設計された高効率の航空機転用型タービンを提供することで、この需要に応えています。このタービンは、迅速な起動と排出量の削減を特徴としており、進化するデジタル経済におけるガスタービンの重要性を高めています。

- 石炭火力発電からよりクリーンな代替熱エネルギーへの移行:世界的な石炭火力発電からの移行により、よりクリーンで効率的な選択肢としてガスタービンの導入が加速しています。 70カ国以上が石炭火力発電の段階的廃止を誓約しており、電力会社は二酸化炭素排出量の削減を目指してガス火力複合サイクル発電所の導入を進めています。これらのシステムは60%を超える熱効率を達成できるため、エネルギーの信頼性を損なうことなく排出削減目標の達成に貢献します。著名な電力ソリューションプロバイダーは、様々な地域で先進的なHクラスタービンを導入し、老朽化した石炭火力発電施設を適応性に優れた低排出ガスのガス火力発電インフラに置き換えることで、この移行を促進しています。これにより、世界的な脱炭素化の取り組みにおけるガスタービンの役割が強化されています。

当社のガスタービン市場調査によると、以下はこの市場の課題です。

- 天然ガス価格の不安定性:天然ガス価格の変動は、ガスタービン業界にとって大きな障害となっています。燃料費は運用費用に直接影響を与えるため、予測不可能な価格設定は、新規設備や長期契約への投資を阻害する可能性があります。地政学的緊張やサプライチェーンの混乱にしばしば影響を受ける価格の不安定性は、公益事業会社や産業ユーザーの財務計画を悪化させます。この不確実性により、特に再生可能エネルギーのコスト競争力が高まり、政府の補助金が支援されている地域では、開発業者がガスタービンプロジェクトの延期や再検討を迫られる可能性があります。

- 規制圧力と排出規制遵守:ますます厳格化する環境規制と脱炭素化義務は、ガスタービン事業者に排出量削減のプレッシャーをかけています。ガスタービンは石炭に比べてCO₂排出量が少ないものの、厳格化する世界的な気候変動枠組みの下で依然として厳しい監視を受けています。窒素酸化物(NOx)および炭素規制を遵守するには、低排出燃焼器やCO2回収システムといった高額なアップグレードが必要になることがよくあります。これらのコンプライアンス費用により投資収益率が低下する可能性があり、競争の激しいエネルギー市場において、製造業者や事業者が効率、コスト、環境責任のバランスを取ることが困難になります。

この市場の主要な成長要因のいくつかを理解します。

ガスタービン市場のセグメンテーション

技術別(コンバインドサイクル、オープンサイクル)

コンバインドサイクル分野は、その卓越した熱効率と環境への配慮により、2037年までに世界のガスタービン市場における売上高の53.3%を占めると予想されています。これらのシステムは、ガスタービンの排気からの廃熱を利用して蒸気タービンを駆動することで、全体的なエネルギー出力を大幅に向上させます。この効率的な燃料利用は、温室効果ガスの排出量を削減し、国際的なクリーンエネルギーイニシアチブにも合致しています。世界の発電事業者が持続可能で費用対効果の高いソリューションへと移行する中で、コンバインドサイクルタービンは実用規模の発電における優先的な選択肢として浮上し、変化するエネルギー情勢における地位を確固たるものにし、長期的な脱炭素化目標の達成に貢献しています。

設計タイプ別(ヘビーデューティー、航空機転用型)

ヘビーデューティーガスタービンは、主に幅広い公共用途および産業用途に適していることから、世界市場において売上高の大きな部分を占め続けると予想されています。これらのタービンは、堅牢性、長寿命、そして高負荷条件下でも確実に機能する能力で高く評価されており、ベースロード発電とピーク発電の両方に適しています。各国が老朽化した電力インフラを近代化し、系統の信頼性向上を目指す中で、その重要性はますます高まっています。さらに、ヘビーデューティータービンは、コンバインドサイクルや水素混焼といった先進技術との統合を容易にし、効率性と排出削減を優先するダイナミックなエネルギーミックスへの継続的な投資と妥当性を確保します。

ガスタービン市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

設計タイプ別 |

|

|

容量定格別 |

|

|

最終用途別 |

|

|

サイクルタイプ別 |

|

ガスタービン市場を席巻する企業:

ガスタービン分野のリーディングカンパニーは、効率向上、排出量削減、燃料柔軟性向上を目的とした最先端技術への投資によって競争優位性を維持しています。注目すべき進歩としては、熱性能を向上させるコンバインドサイクルシステム、脱炭素化を促進する水素対応タービン、厳しい環境規制に適合するように設計されたドライ低NOx燃焼技術などが挙げられます。さらに、デジタルツイン技術やAIを活用した予知保全ツールの導入も進み、性能向上とダウンタイムの最小化を目指しています。さらに、二酸化炭素回収技術や再生可能エネルギー源と統合されたハイブリッドシステムの導入は、持続可能で適応性の高いエネルギーソリューションへの戦略的コミットメントを反映しており、これらの企業は世界のエネルギー転換の最前線に立っています。

ガスタービン市場を支配する注目の企業

- General Electric (GE)

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Siemens Energy

- Centrax

- Ansaldo Energia

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- Rolls-Royce

- Doosan Enerbility

- Baker Hughes

- Zorya-Mashproekt

- Mitsubishi Heavy Industries

- Kawasaki Heavy Industries

- IHI Corporation

- Toshiba Energy Systems & Solutions

ニュースで

- 2025年8月、Siemens Energyは、過去最高の四半期受注額となる166億ユーロ(前年比64.6%増)を発表しました。14GWのガスタービン受注の約60%は米国のデータセンター事業者向けで、受注残は前例のない1,360億ユーロに達しました。この増加は、データ集約型セクターにおける信頼性の高い電力ソリューションの需要の高まりを浮き彫りにしています。

- 2025年6月、Rolls-Royceは、ミネソタ州マンケートにある自社施設に24百万ドルを投資し、mtuシリーズ4000発電機セットの生産能力を強化することを発表しました。この拡張は、米国のデータセンターにおけるバックアップ電源システムへの需要の高まりに対応することを目的としており、生産量は2024年と比較して2倍以上に増加します。この取り組みは、拡大するデータセンター業界を支援するというロールス・ロイスの献身的な姿勢を強調するものです。

- 2025年3月、Mitsubishi Powerは、系統連系施設において、天然ガスと水素を30%混焼する大型ガスタービンの運転実証に成功しました。低NOx燃焼器を採用したこの試験では、安定した燃焼と排出ガス性能が検証され、日本のガスタービンフリートへの水素導入に向けた大きな前進となりました。

- 2024年1月、Mitsubishi Powerは、産業用コージェネレーションプラント向けに水素対応M501JAC型コンバインドサイクルガスタービンを受注しました。この取り組みは、高度な燃料柔軟性を提供する高効率・低排出ガスタービンの提供における進歩を示すものであり、クリーンエネルギーソリューションへの当社の取り組みをさらに強化するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針