当社の信頼できる顧客

世界のデータセンターセキュリティ市場調査、規模、傾向のハイライト(予測2025-2037年)

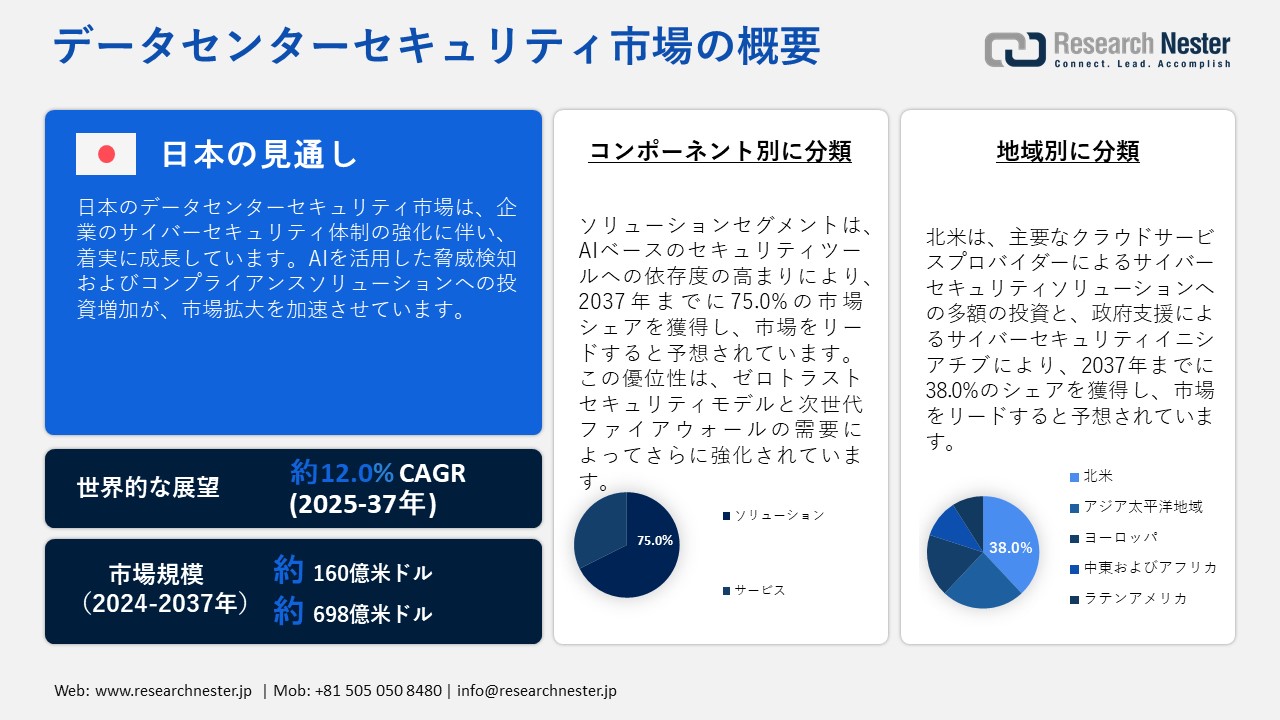

世界のデータセンターセキュリティ市場規模は、2024年には160億米ドルと評価され、2037年末には698億米ドルに達すると予測されています。2025ー2037年の予測期間中、年平均成長率(CAGR)12.0%で成長が見込まれています。2025年には、データセンターセキュリティの業界規模は179億米ドルに達すると見込まれています。

世界のデータセンターセキュリティ市場は、サイバー脅威、人工知能(AI)のワークロード、コンプライアンス要件の増加により、着実に成長しています。世界中でサイバー脅威が増加する中、企業はゼロトラストモデル、人工知能(AI)ベースのセキュリティ、新世代ファイアウォールを導入して情報を保護しています。Ciscoは2024年5月、クラウドセキュリティ、データセンター、ファイアウォールを対象とした10億米ドルのAI主導型セキュリティ投資計画を発表しました。世界各国の政府によるデータプライバシーと保護への関心の高まりを受け、企業はコンプライアンス確保のためのセキュリティソリューションへの支出を増やし続けており、市場の継続的な成長を確実なものにしています。データセンターセキュリティへの高い需要は、企業が脅威検出、データ暗号化、コンプライアンスソリューションに高度な人工知能を導入していることから、電力使用量増加の主な要因の一つとなっています。ゼロトラストセキュリティモデル、人工知能と機械学習、多層暗号化といった新しいセキュリティ対策は、サーバーやリアルタイムコンピューティングを通じてより多くのエネルギーを消費することになり、結果としてデータセンターの電力消費量の増加につながります。

米国データセンターのエネルギー使用量統計

|

年 |

データセンターのエネルギー使用量(TWh) |

米国の電力消費量に占める割合 |

推定成長率 (%) |

推定電力需要 (GW) |

|

2014ー2016年 |

60 |

- |

- |

- |

|

2018年 |

76 |

1.9 |

7 |

|

|

2023年 |

176 |

4.4 |

18 |

|

|

2028年(低位推計) |

325 |

6.7 |

13 |

74 |

|

2028年(高位推計) |

580 |

12 |

27 |

132 |

ソース:ローレンス・バークレー国立研究所報告書

この表は、2014ー2028年までの米国データセンターの電力使用量の予測を示しています。2014ー2016年まではエネルギー消費量は60TWhで横ばいでしたが、2018年には76TWhに増加し、米国の総電力消費量の1.9%を占めました。2023年には使用量は176TWhとなり、全国の総使用量の4.4%を占め、年平均18%の増加が見込まれます。2028年の予測推定範囲は325ー580TWhで、米国の電力需要の6.7%ー12%を占める可能性があります。この傾向は、データセンターのセキュリティソリューション、GPUアクセラレーションサーバー、高度な冷却ソリューションをサポートするためのAIハードウェアの採用増加に起因しています。SWOT分析では、効率性における技術進歩が強みとなり、電力需要の増加が弱みとなることが明らかになっています。再生可能エネルギーを既存のシステムに統合する機会はありますが、インフラの制限や持続可能性の問題などの脅威も存在します。

データセンターセキュリティ市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

12.0% |

|

基準年市場規模(2024年) |

160億米ドル |

|

予測年市場規模(2025年) |

179億米ドル |

|

予測年市場規模(2037年) |

698億米ドル |

|

地域範囲 |

|

データセンターセキュリティ市場の域概要地

データセンターセキュリティ市場 – 日本の見通し

日本のデータセンターセキュリティ市場は、AI処理要件の高まり、クラウドサービス、そしてサイバーリスクの増大により、大幅な成長を遂げています。デジタル技術の導入が進むにつれ、企業や政府の情報を保護できる効果的なサイバーセキュリティソリューションの必要性が極めて高まっています。脅威検知、ソブリンクラウドセキュリティ、ゼロトラストアーキテクチャのための人工知能の活用は、ハイパースケールデータセンターにおけるデータ整合性の保護における新たな標準となっています。5G、IoT、エッジコンピューティングのさらなる発展は、安全でスケーラブルなクラウドソリューションの必要性を高めています。また、日本の厳格なデータプライバシー法は、組織がサイバー防御を強化するために、より高度な暗号化、多層ファイアウォール、そしてAIの開発を迫っています。

日本のデータセンターセキュリティ業界の現在のトレンドには、クラウドセキュリティの成長、サイバーセキュリティにおける人工知能、そして安全なインフラストラクチャが含まれます。Fujitsu、 NEC、 Hitachi、 NTT Communications、 Trend Microなど、日本の大手テクノロジー企業は、企業や政府機関向けのクラウドサービスを保護するために、サイバーセキュリティ対策を強化しています。Digital Realityは2024年5月、日本の印西市にあるNRTキャンパスに3番目のデータセンターの建設を開始し、NRT14は31MWのIT負荷を提供する予定です。このデータセンターはAIワークロードとデジタルトランスフォーメーションに対応し、キャンパスの総電力容量を104MWに増加させます。この拡張は、企業のクラウド導入やハイパフォーマンスコンピューティング(HPC)向けに、安全で人工知能(AI)に最適化されたデータセンターインフラへの支出の増加を示しています。

日本では、政府がサイバーセキュリティ基準を満たし、コア施設を保護するために、データセンターのセキュリティポリシーをますます強化しています。マイクロソフトは2024年4月、2年間で日本でのAIとクラウド機能の強化に29億米ドルを投資する意向を明らかにしました。この取り組みにより、ハイパースケールクラウドコンピューティングインフラが改善され、3百万人以上の人材育成に役立ちます。さらに、マイクロソフトはサイバーセキュリティにも投資しており、日本政府と提携して国家安全保障アーキテクチャとデータローカライゼーションのセキュリティを強化しています。日本の総務省(MIC)も、企業や公共機関が実施するクラウドセキュリティ基準を強化する政策の実施を推進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

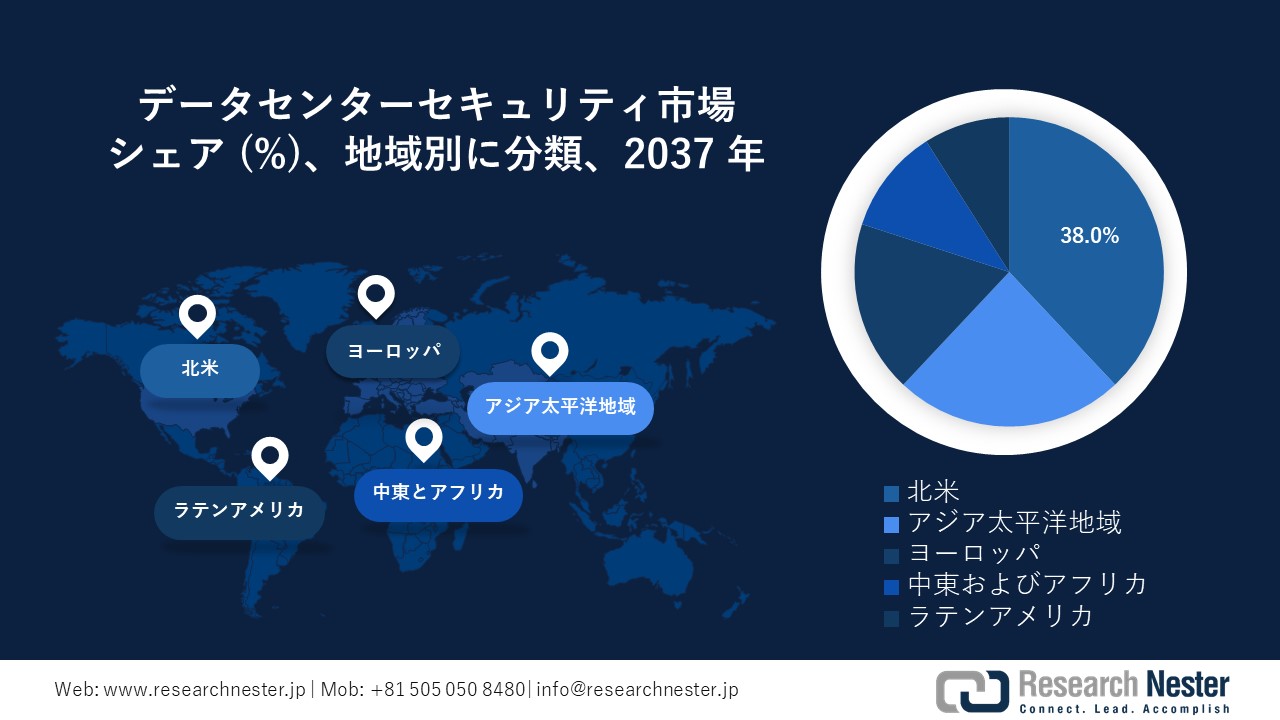

北米はデータセンターセキュリティ市場において、2037年までに38.0%のシェアを占め、市場を牽引すると予想されています。この地域の成長は、クラウドサービス、AIベースのセキュリティソリューションの需要増加、そしてデータセンターやその他の機密情報に対する脅威の増大によって牽引されています。ゼロトラストアーキテクチャ、脅威インテリジェンスプラットフォーム、コンプライアンス自動化の採用増加により、北米はデータ保護とサイバーレジリエンスの面でより安全な環境となっています。また、この地域は、サイバーセキュリティ&インフラストラクチャセキュリティ庁(CISA)のベストプラクティスなどの政策を通じて、堅牢なデータ主権とセキュリティ対策を実現するための政府からの支援も受けています。

米国は依然としてデータセンターセキュリティにおいて世界をリードする国の地位を維持しており、IT大手はサイバーセキュリティ、クラウドセキュリティ、高性能セキュリティにおける人工知能への投資を続けています。2024年2月、Cisco SystemsとNVIDIAは、次世代データセンターセキュリティおよびAI導入ソリューションとして、Nexus HyperFabric AI Clustersを発表しました。このプラットフォームは、CiscoのネットワークセキュリティソリューションとNVIDIAの人工知能ソフトウェアを統合し、脅威検出、クラウドオーケストレーション、コンプライアンスを強化します。これにより、米国企業のAIワークロードのセキュリティがさらに強化され、マルチクラウド環境においてエンドツーエンドのカバレッジが実現します。

カナダでは、機密情報を扱う金融機関、医療機関、政府機関におけるセキュリティ技術への投資が増加しています。サイバー脅威の蔓延拡大を受け、組織はゼロトラストセキュリティモデル、ソブリンクラウドプラットフォーム、AIベースのサイバーセキュリティ対策を導入しています。2024年3月、カナダの金融サービス監督庁(OSFI)は、サイバー防御、クラウド、リアルタイムの脅威に重点を置いた金融機関向けの新たなセキュリティ指令を発行しました。企業がクラウドソリューションとサービスを導入し続けるにつれ、カナダのデータセンターセキュリティ市場では、AIベースのコンプライアンスとリスク管理の成長が見込まれます。

アジア太平洋市場分析:

アジア太平洋地域のデータセンターセキュリティ業界は、デジタルトランスフォーメーション、クラウドコンピューティングの拡大、サイバー脅威の変化により、2025ー2037年にかけて年平均成長率(CAGR)11.5%で成長すると予想されています。アジア太平洋地域では、ソブリンクラウドセキュリティ、AIベースのリスク管理、リアルタイムのサイバーセキュリティ脅威への対応など、各国が投資を行っている分野が数多くあります。また、同地域の政府は厳格なデータ保護規制を制定しており、組織は暗号化の強化とクラウドへの移行への投資を迫られています。企業、金融機関、スマートシティインフラを標的とするサイバー脅威の増加は、次世代のデータセンターセキュリティソリューションの必要性を高めています。

インドのデータセンターセキュリティ市場は、クラウドコンピューティングの導入、フィンテック分野のセキュリティ、サイバーセキュリティのためのAIへの投資などの要因により急速に成長しています。2024年7月、Trellixはムンバイに新たなセキュリティ施設を開設し、クラウドワークロード保護、エンドポイントセキュリティ、サイバー脅威インテリジェンスを強化することで、データセンターセキュリティ機能の強化を図りました。インドでは、データのローカライゼーションとデータ主権への注目が高まる中、企業はAIベースの脅威識別、リアルタイム暗号化、サイバーセキュリティソリューションを導入しています。2023年データ保護法案では、さらに厳格なコンプライアンス要件も提案されており、堅牢で柔軟性の高い人工知能ベースのセキュリティに対するニーズが高まっています。

中国は、国が支援するクラウドインフラストラクチャイニシアチブ、AI対応サイバーセキュリティ製品、そして規制遵守により、データセンターセキュリティ分野の先進国でもあります。中国のサイバーセキュリティ法は、企業に対し国内の暗号化を使用し、データをローカルに保存することを義務付けており、安全なデータセンターに対する需要を高めています。2024年6月、Alibaba Cloudは、人工知能を活用し、攻撃検出、マルウェア分析、コンプライアンスの速度と効果を向上させる新しい脅威インテリジェンスプラットフォームを導入しました。中国のAI市場の拡大に伴い、AIアプリケーションとソブリンクラウド環境を保護するための高度なデータセンターセキュリティのニーズが急速に高まると予想されます。

データセンターセキュリティ市場:成長要因と課題

データセンターセキュリティ市場の成長要因ー

- AIワークロードの増加とサイバー脅威:様々な業界で人工知能(AI)の利用が増加するにつれ、AIワークロードに関連するサイバー脅威も増加しています。高度なAIモデルの導入が進むにつれ、膨大なデータセットの保護とAIを活用した自動化は、企業にとって重要な課題となっています。リアルタイムセキュリティー、AIベースの脅威対策、耐量子暗号化への需要が高まっています。企業は、戦略的なビジネスプロセスを保護するため、人工知能ベースの異常検知、自動対応、予測型脅威インテリジェンスに投資しています。2024年10月、IBMはAIおよび量子コンピューティングシステムを保護するためのAIベースプラットフォームであるGuardium Data Security Centerを発表し、サイバーセキュリティーにおける人工知能の活用をさらに強化しました。

- 規制コンプライアンスとソブリンクラウドセキュリティー:世界各国の政府は、組織に対し、管轄区域内でデータを保存および処理することを義務付けるデータローカリゼーション規制を課しています。これにより、ソブリンクラウドソリューション、コンプライアンス自動化、AIベースのリスク評価ソフトウェアの導入が増加しています。企業は、規制違反を確実に防止し、罰金やサイバー脅威の可能性を低減するために、自動化されたコンプライアンスフレームワークを導入しています。2024年10月、マイクロソフトはタイで新たなソブリンクラウドソリューションを開始し、データレジデンシー管理の強化、規制コンプライアンスの自動化、そして人工知能(AI)を活用したセキュリティインテリジェンスを提供しています。これは、クラウドセキュリティのニーズがよりローカライズされ、国別のコンプライアンスイニシアチブへの移行が進む傾向を浮き彫りにしています。

- AI主導型サイバーセキュリティソリューションの拡充:AIは、リアルタイムセキュリティ、行動検知セキュリティ、そして自動運転セキュリティインシデント検知を通じて、サイバーセキュリティに革命をもたらしています。サイバー脅威の高度化が進む中、組織はゼロトラストセキュリティシステムにAIを導入し始めています。データセンターにおけるAIの活用は、ユーザーアクティビティの監視強化、セキュリティ対策の強化、そして潜在的な脅威の未然防止を可能にします。2024年5月、Hitachi とMicrosoftは、AIを基盤としたクラウドセキュリティ脅威検知およびリスク管理ソリューションの提供に向けた戦略的協業を発表しました。このコラボレーションは、新たな脅威に対するデータセンターの保護を強化するために機械学習ベースのサイバーセキュリティソリューションを活用する傾向が高まっていることを示しています。

当社のデータセンターセキュリティ市場調査によると、以下はこの市場の課題です。

- ハイブリッドおよびマルチクラウドセキュリティの複雑化:組織がハイブリッドおよびマルチクラウド環境にアプリケーションやワークロードを展開する中で、すべてのプラットフォームにわたってセキュリティポリシー、アクセス制御、コンプライアンスを維持することは容易ではありません。クラウドにおけるセキュリティは複雑で、クラウドプロバイダーによって異なるため、多くの企業がセキュリティ上の課題に直面しています。これは、可視性、セキュリティ構成の不備、ポリシー適用の問題につながり、ひいてはデータ侵害や不正アクセスに対する脆弱性につながります。集中型のセキュリティ監視に重点が置かれることでセキュリティチームに負担がかかり、従来のセキュリティソリューションは相互に連携できません。

- 地政学的およびサプライチェーンのセキュリティ脅威:世界的な政情不安と半導体サプライチェーンの混乱は、データセンターの保護体制に対する大きな脅威と見なされています。データ保護主義の台頭と国家安全保障規制の強化により、企業は国境を越えてデータを転送する際に、コンプライアンス上の新たな課題に直面しています。半導体不足により、サーバー、ファイアウォール、さらにはデータセンターの開発とセキュリティ強化に不可欠な暗号化チップなど、さまざまなハードウェアコンポーネントの生産が停滞しています。さらに、国家関連のインフラや政府データセンターへの攻撃などのサイバー犯罪が増加しており、より優れたセキュリティ対策を開発する必要性が高まっています。

データセンターセキュリティ市場のセグメンテーション

コンポーネント別(ソリューション、サービス)

ファイアウォール、侵入検知システム、その他の高度なセキュリティアーキテクチャの組織における導入拡大により、ソリューションセグメントは2037年までに75.0%の市場シェアを獲得し、市場をリードすると予想されています。企業が様々なIT構造にわたる包括的なデータ保護を求めていることから、クラウドネイティブセキュリティの導入率は依然として高い水準を維持しています。2024年10月、IBMとCohesityは、サイバー保護、AIベースの脅威識別、ランサムウェアからの復旧機能を強化する、新しいAIベースのセキュリティソリューションを発表しました。セキュリティ運用における人工知能の導入により、今日の企業におけるデータセキュリティソリューションの普及が進んでいます。

データセンタータイプ別(小規模データセンター、中規模データセンター、大規模データセンター)

エッジコンピューティング、プライベートクラウド、AIアプリケーションの発展により、小規模データセンターセグメントは2037年までに47.0%のシェアを獲得すると予想されています。小規模データセンターは、低レイテンシー、データのローカライゼーション、そしてセキュリティ強化に不可欠です。2024年4月、Africa Data Centersは、ガーナ政府による企業のサイバーセキュリティとコンプライアンスの要求に対応するため、オニクスと提携し、ガーナに新たなデータセンターを建設する契約を締結しました。これは、事業継続性とリスク管理に関する地域の要件に準拠した、安全な小規模データセンターへの関心が高まっていることを示しています。

データセンターセキュリティ市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

データセンタータイプ別 |

|

|

業種別 |

|

データセンターセキュリティ市場を席巻する企業

データセンターセキュリティ市場の主要プレーヤーには、サイバーセキュリティ企業、クラウドサービスプロバイダー、その他のセキュリティソリューションベンダーが含まれます。市場の主要プレーヤーには、Cisco Systems、Inc.、Palo Alto Networks、Inc.、Fortinet、Inc.、IBM Corporation、Check Point Software Technologies Ltd.、McAfee、LLC、Juniper Networks、Inc.、Dell Technologies Inc.、Hewlett Packard Enterprise Development LP、Broadcom Inc.、FireEye、Inc.、Symantec Corporation、F5 Networks、Inc.、およびVMware、Inc.などがあります。これらの企業は、AI、ゼロトラスト、およびソブリンクラウドプラットフォームを活用したセキュリティサービスを拡大しています。

データセンターにおけるサイバーセキュリティとAIの利用に対する脅威が増加するにつれて、業界の主要プレーヤーは、クラウドベースのデータセンターの保護、AIベースの脅威検出の強化、およびさまざまな市場のコンプライアンス要件への対応のために支出を増やしています。例えば、2024年10月、MicrosoftはイタリアにおけるAIクラウドセキュリティへの43億ユーロの投資を発表しました。これは、コンプライアンス、セキュリティ、そして主権に対するソブリンクラウドのアプローチを強化するためです。これは、デジタル技術とAI技術への移行が進む現在の世界において、革新的なサイバーセキュリティ対策への関心が高まっていることを示しています。

データセンターセキュリティ市場を支配する注目の企業

- Cisco Systems, Inc

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Trend Micro Incorporated

- NTT Security

- Fujitsu

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- IBM Corporation

- Check Point Software Technologies Ltd.

- McAfee, LLC

- Juniper Networks, Inc.

ニュースで

- 2025年2月、Microsoftはデータセンターのセキュリティと電力効率の向上を目的としたカスタム設計チップを発表しました。新しいCobalt 100 CPUとAzure Maia AI Acceleratorは、クラウドインフラストラクチャのAIワークロード、暗号化、セキュリティ機能に焦点を当てたMicrosoft Ignite 2024で発表されました。

- 2025年2月、Denexusはサイバーリスク管理プラットフォームを拡張し、データセンター施設向けの物理セキュリティソリューションを追加しました。このアップグレードにより、脅威インテリジェンス、運用上の脆弱性、コンプライアンスリスクの可視性が向上します。

- 2024年11月、Zuoraはアジア太平洋地域の顧客へのコンプライアンスとサポートを強化するため、日本に新しいデータセンターを開設しました。この施設は、地域内のデータストレージを提供し、地域のデータ保護規制に準拠するとともに、BIGLOBEを含む100社を超える地域の顧客向けに製品パフォーマンスの向上を目指しています。

- 2024年7月、AT-TOKYO Corporationは東京に中央センター3(CC3)データセンターを開設しました。 8,000平方メートルの敷地に40MWの電力を供給するこの多層施設は、約3,000ラックを収容しています。CC3は、パブリッククラウドサービス、インターネットエクスチェンジ、そして企業顧客のための相互接続ハブとして機能します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針