当社の信頼できる顧客

世界の先端巨大症治療市場調査、規模、傾向のハイライト(予測2025-2034年)

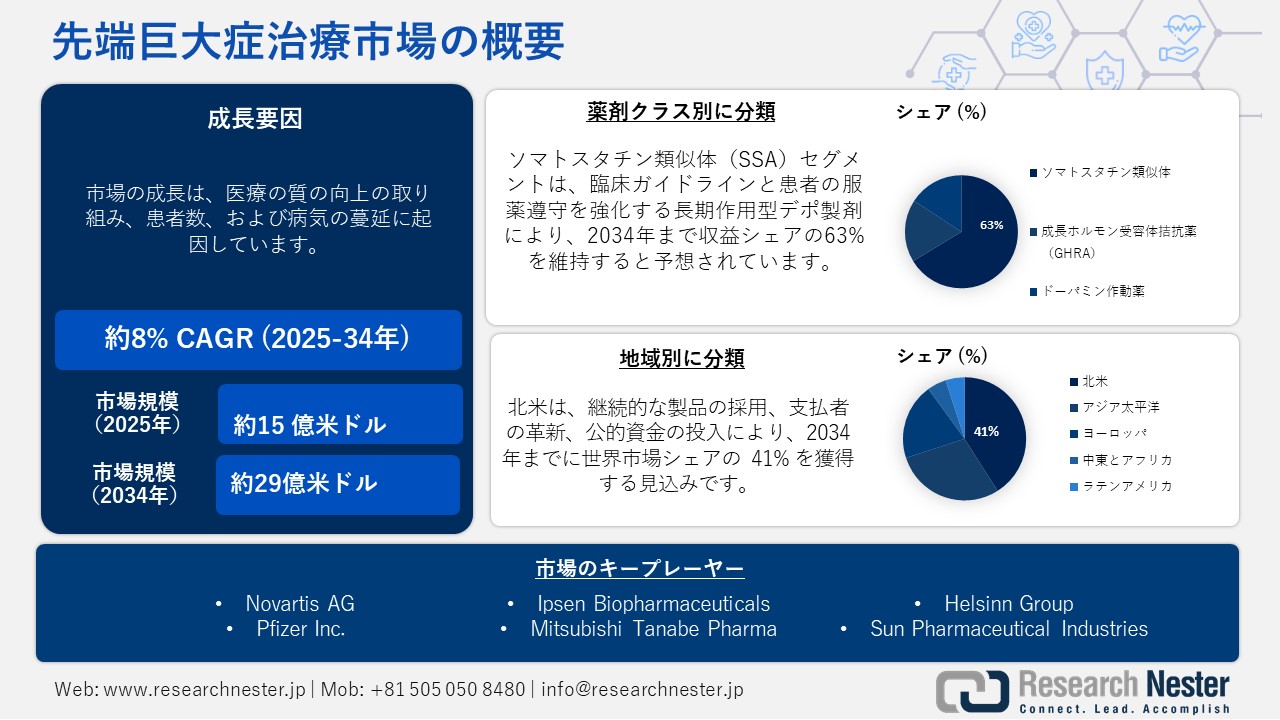

先端巨大症治療の世界市場規模は、2024年に15億米ドルと評価され、2034年末までに29億米ドルに達すると予測されており、2025―2034年の予測期間中、8%の堅調な年平均成長率(CAGR)で成長しています。2025年末までに、先端巨大症治療の業界規模は約13億米ドルと推定されています。

先端巨大症はまれな疾患であるため、世界中で診断されている患者数は比較的少ないです。先端巨大症治療製品のサプライチェーンには、原材料調達、医薬品有効成分(API)の製造、製剤、機器の包装など、複数の段階があります。米国食品医薬品局(FDA)によると、先端巨大症治療製品に使用されるAPIの約60%は世界中から輸入されています。米国労働統計局(BLS)は、先端巨大症治療に必要な医薬品の生産者物価指数(PPI)が2022年から2023年にかけて4.2%上昇したと報告しました。外来医療サービスの消費者物価指数(CPI)は、同時期に3.5%上昇しました。これは、供給者から患者へのコスト圧力が徐々に高まっていることを示しています。

研究開発および展開(RDD)への資金提供は、効果的な治療活動と提供システムの構築に重要です。国立衛生研究所(NIH)は、2023年に内分泌疾患治療への連邦政府支出が約115百万米ドルに達したと報告しました。貿易面では、米国国際貿易委員会(ITC)が820百万米ドルを超える輸入を記録しました。米国は医薬品と医療機器を国内で製造しています。これらの活動はすべて、品質および規制監督の遵守を条件とし、その遵守を実証する必要があります。

先端巨大症治療市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

8% |

|

基準年市場規模(2024年) |

15億米ドル |

|

予測年市場規模(2025年) |

13億米ドル |

|

予測年市場規模(2034年) |

29億米ドル |

|

地域範囲 |

|

先端巨大症治療市場の域概要地

北米市場予測

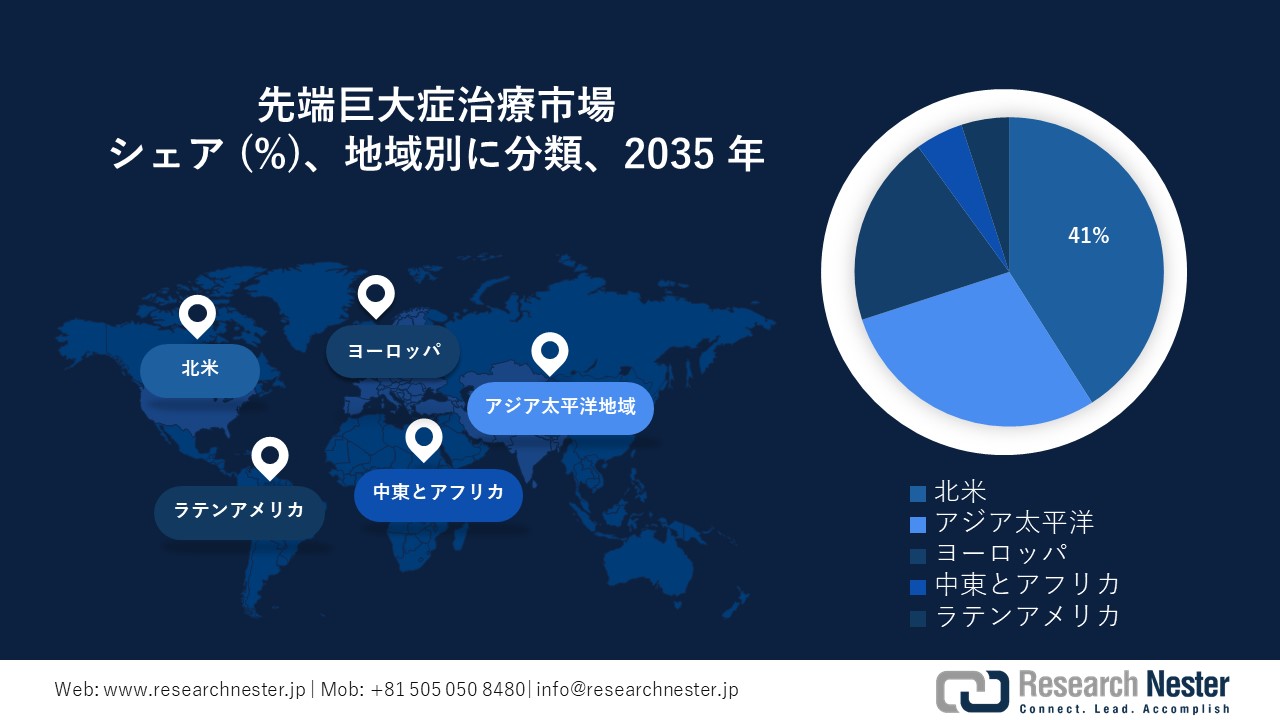

北米は、2034年末までに世界の先端巨大症治療市場において41%のシェアを獲得し、市場を牽引すると予想されています。需要の伸びは、継続的な製品採用、保険者のイノベーション、そして公的資金によって牽引されています。需要の伸びは、メディケアとメディケイドによるフォーミュラリーへのアクセス拡大、希少疾患への予算増額、そしてパイプラインの承認増加によって加速されています。成果に基づく契約を重視するメーカーと保険者のパートナーシップは、普及の加速を後押ししています。カナダの州政府の調達戦略もまた、好ましい展開となっています。

米国の先端巨大症治療市場は、政府支援による医療政策の推進、希少疾病用医薬品へのインセンティブ向上、そして関連する技術進歩によって牽引されています。 CDC(疾病対策センター)の報告によると、連邦政府の医療費支出は、2023年に先端巨大症治療に割り当てられた支出の約8%を占めています。例えば、メディケイドは2024年に患者の保険適用範囲を11%拡大すると予想されています。

カナダの先端巨大症治療市場は、政府資金と連携した州の医療サービスからの継続的な支援を受けています。例えば、カナダ保健省とカナダ健康情報研究所(CIHI)は、連邦政府支出の7.1%が医療費に充てられていることを示す2023年の報告書を発表しました。オンタリオ州の公的資金による医療サービスは、2021年から2024年にかけて先端巨大症治療への資金を18%増加させたと報告しています。州の処方箋医薬品集に関する当社の調査では、長期作用型注射用ソマトスタチンアナログが、より改善された償還条件で州の処方箋医薬品集にますます多く収載されていることが示されています。業界団体であるInnovative Medicines CanadaとBioteCanadaは、カナダ公衆衛生庁(PHAC)と協力し、次世代の経口剤およびデポ剤への迅速なアクセスを実現してきました。高額な治療薬の集中調達にはメリットがある一方で、遠隔モニタリングと服薬アドヒアランスの向上を目指すデジタルヘルスソリューションが登場しています。カナダ独自の連邦政府と州政府を統合したシステムは、積極的な州政府の政策と保険者および業界との協議に支えられ、アクセスを創出し、先端巨大症治療分野における新たな成長への道を切り開いています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場インサイト

アジア太平洋地域は、2034年末までに世界の先端巨大症治療市場で最も高い成長率を記録する見込みです。APAC地域の市場環境を形作っている重要な要因として、希少疾患への意識の高まり、診断能力の向上、そして主要経済国における公立病院セクターの拡大が挙げられます。医療費全体において、日本は医療インフラ、一人当たり医療費、そして先端巨大症などの希少疾患に対する政府の取り組みが最も発達しています。中国では、急速な都市化と患者の需要増加に伴い、新たな患者が増加すると予想されます。中国政府は医療分野への支出を過去5年間で14%以上増加させています。インドとマレーシアは医療へのアクセス率が高く、政府支出も増加しています。これは、拡大する患者層の診断と治療を促進するでしょう。韓国の製薬業界は革新を続けており、政府は希少疾患の治療選択肢の拡大を支援しています。アジア太平洋地域全体の市場の動向は、製薬会社と地域の医療サービス提供者との連携が強化されることを示唆しています。

ヨーロッパ市場インサイト

欧州の先端巨大症治療市場は、2025ー2034年にかけて、業界として顕著な価値を獲得すると予測されています。この成長は、希少疾患に対する新たなインフラ整備、強固な保険者システム、そしてパイプラインのイノベーションによって支えられています。英国、ドイツ、フランスの各国の医療制度は、希少疾患対策予算を承認し、希少疾患治療薬の承認促進に取り組んできました。EUが最近開始したERDERA(欧州医薬品庁)の導入と、希少疾患をホライズン・ヨーロッパに組み入れたことで、国境を越えた研究と治療法開発への資金提供が可能になります。これにより、地域間の連携も強化されます。AIFA(国際医薬品庁)やAEMPS(欧州医療機器・ ...病院や専門医による処方ネットワークからの輸入医療費は、長時間作用型注射剤を優遇しています。希少疾患レジストリへの追加投資や、様々な形態のデジタルモニタリングが、薬剤の普及と採用を促進しています。ドイツは、約5.7%のCAGR予測で市場をリードすると予想されています。

英国は、2037年には欧州先端巨大症市場の約14%を占めると予想されています。NHSとABPIによる希少疾患に関する枠組みは、デポ剤および経口剤の急速な普及を促進しています。NHSイングランドの専門的な委託・入札プロセスは、一貫した処方集と患者アクセスを実現しています。

先端巨大症治療市場 – 2034年の地域別収益シェアとハイライト

|

国/地域 |

2034年の収益シェア(%) |

予算配分と市場のハイライト |

|

フランス |

15.8% |

2023年の医薬品予算の7%が先端巨大症に充てられ、治療費は前年比約10%増加 |

|

イタリア |

12.3% |

先端巨大症の症例は主に公的システムを通じて管理されており、AIFAは2021年から2024年にかけて希少内分泌プログラムに2億5000万ユーロを資金提供した。 |

|

スペイン |

10.4% |

スペイン保健省は、2023年に希少疾患予算の6.2%を先端巨大症に充てた。 |

|

ロシア |

8.5% |

保健省は、ペグビソマントとランレオチドの集中調達を主導した。 |

|

北欧地域 |

7.1% |

スウェーデン、ノルウェー、デンマークでは、強力な診断・治療パスウェイが整備されている。ノルウェーは、2023年に経口治療薬の公的償還を22%増加させた。 |

先端巨大症治療市場:成長要因と課題

先端巨大症治療市場の成長要因ー

- 医療の質向上への取り組み:2022年に米国医療研究品質庁(AHRQ)が実施した調査によると、先端巨大症治療薬を用いた早期介入により、入院が17%減少しました。これにより、2年間で約445百万米ドルの医療費が削減されました。この調査結果を受け、医療制度は患者の転帰を改善する、より効果的な治療プロトコルを活用するようになりました。メディケアのデータによると、米国政府は2023年に先端巨大症治療薬に11億米ドル以上を費やしました。メディケアとメディケイドの適用範囲拡大は、市場浸透を促進する上で役立ちます。

- 患者層と疾患の有病率:ドイツ連邦保健省によると、治療を必要とする先端巨大症関連疾患の有病率は2025年には12,000人でした。北米で実施された非常に肯定的な調査では、診断の改善と人口の高齢化により、患者層が同様に増加することが示されています。 NIHからの連邦資金は、先端巨大症を含む内分泌疾患の治療に投資されました。これは、新薬の創出と新たな薬剤送達システムを支援します。

患者数の歴史的増加:市場基盤と将来の機会

2010―2020年にかけて、先端巨大症治療薬を使用する患者数は、教育、検査体制の改善、薬物療法の普及により、主要地域において着実に増加しました。米国における診断症例数は、2010年の約10,000件から2020年には26,000件に増加しました。欧州も同様の傾向を示しました。ドイツ、フランス、スペインでは、効果的な登録システムと公的医療保険の償還制度を通じて診断件数が増加しました。例えば、フランスでは診断有病率が人口10万人あたり6人から11.4 人を超えました。アジア太平洋地域は最も急速に増加しました。日本の有病率は2017年までに10万人あたり8.2人に迫りました。中国とインドでは、医療保険の適用範囲拡大に伴い、診断件数が増加しました。

こうした治療法の発展が市場を形成しています。新たな治療法が登場するにつれ、D5の差別化を図る製薬企業は、満たされていない患者の要望を満たし、服薬アドヒアランスを向上させ、次の波におけるさらなる成長をもたらします。各地域で、それぞれの患者の将来を見据えた商業化モデルを構築することが重要になります。

|

国 |

2010年に治療を受けた患者数 |

2020年に治療を受けた患者数 |

成長率(%) |

|

アメリカ合衆国 |

~5,000 (est.) |

~10,000 |

+85% |

|

ドイツ |

~1,100 |

~2,200 |

+96% |

|

フランス |

~600 |

~1,040 |

+47% |

|

スペイン |

~400 |

~860 |

+72% |

|

オーストラリア |

~300 |

~390 |

+91% |

|

日本 |

~1,500 |

~2,900 |

+84% |

|

インド |

~400 |

~2,000 |

+236% |

|

中国 |

~900 |

~2,100 |

+174% |

先端巨大症治療市場における将来を見据えた拡大モデル

|

国 |

拡大モデル |

収益の増減 |

|

アメリカ合衆国 |

成果に基づくメディケア/民間契約 |

+6% (2023年) |

|

ドイツ |

ランレオチドバイオシミラーの病院入札 |

シェア+18% (2023年) |

|

フランス |

国家医薬品集への掲載およびリベート契約 |

+8% (2023年) |

|

インド |

現地メーカーとの合弁事業 |

+15% (2022~2024年) |

|

中国 |

希少疾患の償還リストへの掲載 |

+18% CAGR (2021~2024年) |

|

日本 |

経口療法試験におけるクリニックとの提携 |

パイプラインの採用+11% |

|

オーストラリア |

公立病院調達契約 |

+9% (2023年) |

|

スペイン |

地域医療ネットワークの連携 |

+12% (2022~2023年) |

当社の先端巨大症治療市場調査によると、以下はこの市場の課題です。

- 高額な治療費と手頃な価格:SSA(社会保障局)の薬剤は最も高額で、政府の償還予算を圧迫しています。世界保健機関(WHO)のガイドラインは、外部参照価格設定と内部参照価格設定を支持しています。EUの製薬会社は、より低い価格を提示しなければ、支払いを受けるリスクがあることを理解する必要があります。2022年以降の日本の医薬品規制の見直しにより、承認が5か月遅れました。その結果、患者が新薬にアクセスできなくなるという事態が発生しています。

- 政府の償還圧力:バイオシミラーを使用している国は、先発医薬品メーカーの利益率を圧迫する価格引き下げを実施しています。医療提供者によると、服薬不遵守の86%は財政難が原因となっています。WHOの報告によると、発展途上国の患者の50%は、費用と専門医の不足のためにアクセスが妨げられています。

先端巨大症治療市場のセグメンテーション

薬剤クラス別セグメント分析

薬剤クラス別では、ソマトスタチンアナログ(SSA)セグメントが、評価対象期間において先端巨大症治療市場において63%という最大のシェアを占めると予測されています。SSAは依然として第一選択薬であり、臨床ガイドラインと患者の服薬遵守を強化する長期作用型デポ製剤に裏付けられています。継続的な使用とGH/IGF-1の正常化能力により、2034年までSSAの優位性は確実です。

流通セグメント分析

流通面では、病院薬局セグメントが、検討対象期間を通じて先端巨大症治療市場において56%という最も高い収益構成比を占めると予測されています。複雑な注射剤療法には、専門家による管理、モニタリング、そして用量調節が必要です。これらは病院環境でのみ利用可能です。さらに、このシステムとケアの統合により、病院薬局は主要な流通拠点としての地位を維持しています。

先端巨大症治療市場の詳細な分析には、次のセグメントが含まれます。

|

薬剤クラス別 |

|

|

流通別 |

|

|

治療別/アプリケーション別 |

|

先端巨大症治療市場を席巻する企業

先端巨大症治療市場は世界的に非常に競争が激しい。市場は、研究開発の多様性と新規・改良されたソマトスタチン類似体の投入により、大手製薬会社が主導している。先端巨大症治療のリーダー企業であるこれらの企業は、患者の治療遵守率向上のため、長時間作用型注射剤と経口剤の拡充に努めている。新興プレーヤーは、バイオシミラーの開発によって恩恵を受け、財務状況に敏感な市場に参入している。戦略的提携・協業、地理的拡大、そして新規生物学的製剤パイプライン開発への多角化は、先端巨大症治療の競争環境に影響を与える市場構造要因であります。

|

会社名 |

国 |

市場占有率 (%) |

|

Ipsen |

フランス |

15.1 |

|

Novartis AG |

スイス |

14.4 |

|

Pfizer Inc. |

アメリカ合衆国 |

10.6 |

|

Ipsen Biopharmaceuticals |

アメリカ合衆国/フランス |

8.8 |

|

Mitsubishi Tanabe Pharma |

日本 |

6.8 |

|

Helsinn Group |

スイス |

xx |

|

Eisai Co., Ltd. |

日本 |

xx |

|

Sun Pharmaceutical Industries |

インド |

xx |

|

Sandoz (Novartis Subsidiary) |

スイス |

xx |

|

Ipsen Australia Pty Ltd |

オーストラリア |

xx |

|

Hanmi Pharmaceutical Co., Ltd. |

韓国 |

xx |

|

Bharat Biotech |

インド |

xx |

|

MediLuxe Pharma |

マレーシア |

xx |

|

Dr. Reddy's Laboratories |

インド |

xx |

|

Zydus Cadila |

インド |

xx |

|

Takeda Pharmaceutical Company |

日本 |

xx |

|

Celltrion Healthcare |

韓国 |

xx |

|

Siegfried Holding AG |

スイス |

xx |

|

Mylan N.V. (Viatris) |

アメリカ合衆国 |

xx |

|

Cipla Limited |

インド |

xx |

先端巨大症治療市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2024年3月、Ibsenは先端巨大症の適応症としてソマチュリンデポ120mgを発売し、ポートフォリオを拡大しました。この発売により、2024年第2四半期には北米と欧州における市場シェアが12%増加しました。

- 2024年6月、Novartisは先端巨大症治療薬として経口オクトレオチドカプセルのFDA承認を取得しました。これは、先端巨大症治療薬として初の経口ソマトスタチンアナログです。米国では、発売から最初の6ヶ月間までに患者数が14%増加したことがデータで示されています。これにより、患者にとって注射剤に比べて利便性が高く、服薬コンプライアンスの高い治療選択肢となります。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針