当社の信頼できる顧客

日本の2K保護コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

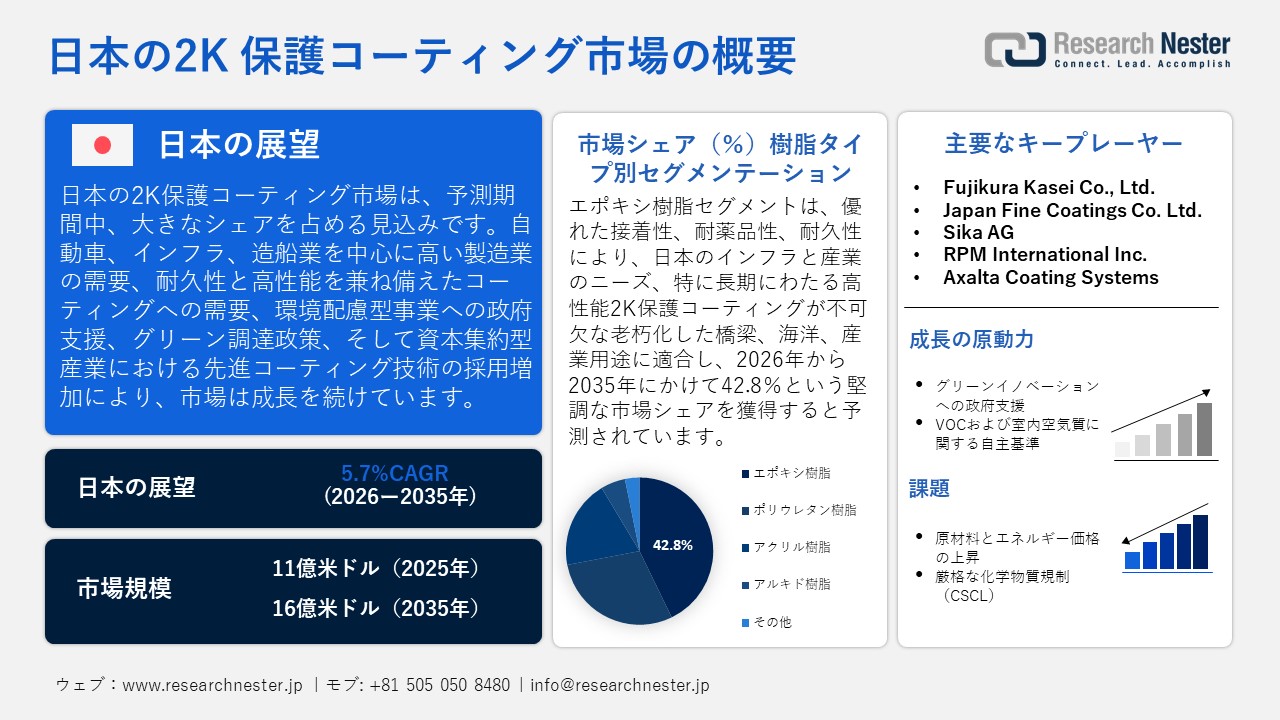

日本の2K保護コーティング市場規模とシェアは、2025年には11億米ドルと推定され、2035年末には16億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.7%で成長が見込まれています。2026年には、日本の2K保護コーティングの業界規模は13億米ドルに達すると予想されています。

日本の2K保護コーティング市場は、主に国内の高い製造業基盤による高レベル(高度)コーティングシステムへの長期的な需要に牽引され、予測期間中に上昇傾向で成長すると予想されています。日本貿易振興機構(JETRO)によると、日本の製造業は国民GDPの最大20%を占めており、2022年度の製造業売上高は28.82億米ドルに達しました。2K保護コーティングでは、自動車、インフラ、造船などの主要な最終用途産業が耐久性と高性能のコーティングを求めてこの技術を使用しているため、この技術の採用が増加しています。同時に、特に日本の環境基本法と循環型社会形成推進基本法の枠組みの中で、環境に優しく持続可能な製造業の原則に対する政府のコミットメントが強調されました。さらに、グリーン調達のマーケティングは、民間部門だけでなく公共部門の需要にも積極的に影響を与え、環境基本法第24条や循環型社会基本法第19条といった具体的な法令によって整備された安定した成長基盤を提供し、日本における環境に配慮したコーティング製品の市場拡大の前提条件となっています。市場の将来的な成長は、設備投資が活発な事業分野における高度なコーティングの採用増加によって支えられています。

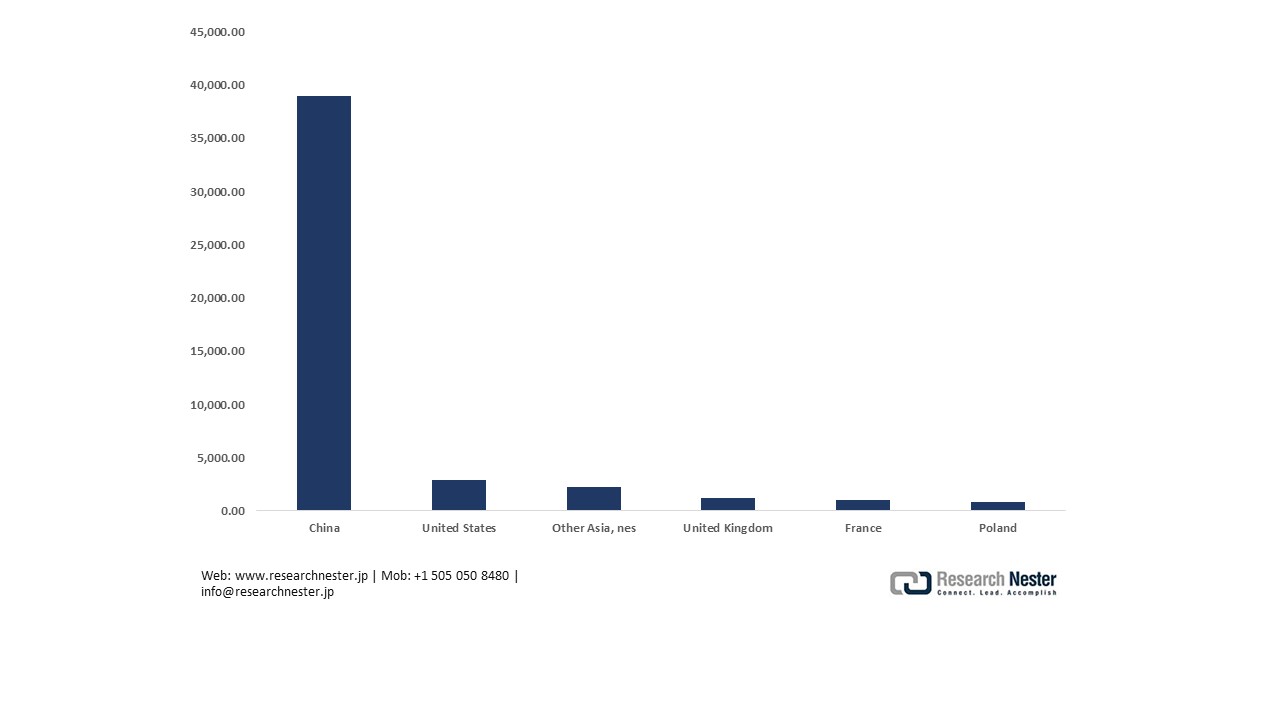

サプライチェーンの観点から見ると、日本の保護コーティング業界は、原材料(樹脂、顔料、添加剤)の輸入と、完成したコーティングまたはコーティングされたアセンブリの輸出の影響を受けています。エポキシ樹脂、塗料とワニス、ポリウレタン樹脂、有機溶剤、硬化剤、硬化剤などの主要な原材料源への一貫したアクセスは、日本における安定供給に貢献し、継続的な生産と流通を保証します。2023年には、水性媒体の塗料とワニスが合計12,204,230米ドル(921,519キログラムと18,700キログラムの輸入)で日本に輸入されました。ドイツが3,102,960米ドルと195,205キログラムで最大のシェアを占め、米国が2,832.10千米ドルと158,093キログラムを占めました。一方、同年、日本はこれらのコーティング剤を93,479,670米ドル、合計9,182,110キログラム輸出しました。主要市場は中国と米国で、それぞれ37,242,450米ドル、738,239キログラムでした。輸出需要の増加と輸入の適度な水準は、日本の工業、海洋、自動車産業における2K高性能保護コーティングの需要増加を示しており、日本が高性能コーティングソリューションの主要な生産国および消費国であることを示しています。

さらに、経済産業省を通じた政府の製造業政策は、特にデジタル化とグリーン化分野における生産能力の拡大を促進し、生産効率の向上とグローバルな組立ラインの統合を促進しています。さらに、政府支援による研究開発(RDD)投資によって支えられるイノベーションは、環境への影響の最小化やコーティング特性の向上に貢献しており、これは国内外の貿易基準の持続可能性を確保する上で重要です。産業政策と政府の行動計画は、環境に配慮した調達手続きの促進、サプライチェーンの安定化、そしてコーティング製品の国際貿易への展開に重点を置いています。

日本水性塗料およびワニス、国別輸入量、2023年

|

日本 |

パートナー国 |

取引価値(千米ドル) |

量(kg) |

|

ドイツ |

3,102.96 |

195,205 |

|

|

アメリカ合衆国 |

2,832.10 |

158,093 |

|

|

中国 |

2,620.58 |

174,415 |

|

|

スウェーデン |

1,072.22 |

156,862 |

|

|

ポーランド |

445.47 |

84,222 |

|

|

大韓民国(韓国) |

389.63 |

17,903 |

|

|

オランダ |

351.84 |

28,972 |

|

|

イギリス |

302.77 |

9,721 |

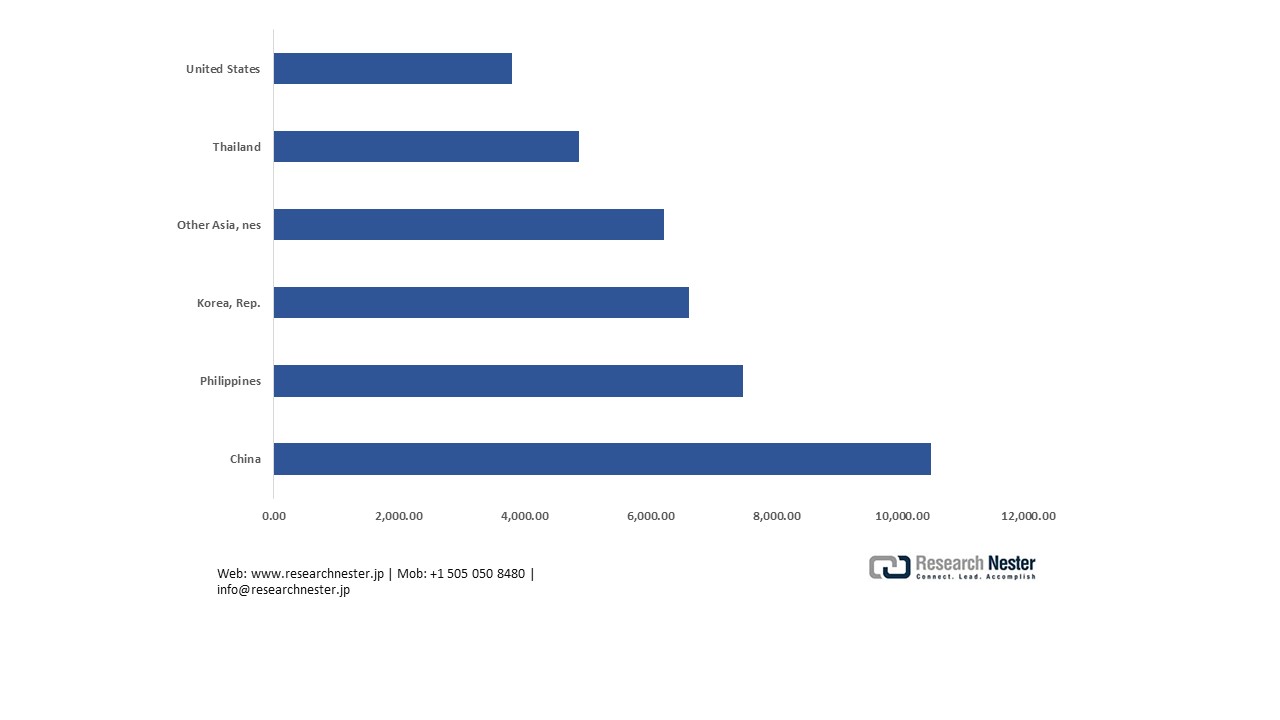

日本水性塗料およびワニス、国別輸出量、2023年

|

日本 |

パートナー国 |

取引価値(千米ドル) |

量(kg) |

|

中国 |

37,242.45 |

1,874,960 |

|

|

アメリカ合衆国 |

8,777.89 |

738,239 |

|

|

タイ |

7,723.27 |

1,243,590 |

|

|

メキシコ |

6,628.64 |

1,806,660 |

|

|

その他のアジア |

5,938.52 |

388,076 |

|

|

大韓民国 |

5,219.34 |

213,752 |

|

|

オランダ |

2,838.55 |

58,801 |

|

|

ドイツ |

2,825.21 |

13,408 |

日本における有機複合溶剤およびシンナーの輸入量国別、2024年

2K保護コーティングのサプライチェーンは日本を拠点としており、コーティング剤の配合に不可欠な有機複合溶剤とシンナーの輸入に大きく依存しています。2024年には、中国から38.97百万米ドル、米国から2.88百万米ドル、その他のアジア諸国から2.27百万米ドル相当のこれらの材料を輸入すると見込まれています。その他の輸入額は、英国、フランス、ポーランドからのそれぞれ1.26百万米ドル、1.02百米ドル、0.80百米ドルです。こうした状況は、日本における2K保護コーティング市場の拡大に貢献しており、製品の多様化と安定供給は、自動車、工業、海洋産業の成長につながっています。

2K保護コーティングのサプライチェーンは日本を拠点としており、コーティング剤の配合に不可欠な有機複合溶剤とシンナーの輸入に大きく依存しています。2024年には、中国から38.97百万米ドル、米国から2.88百万米ドル、その他のアジア諸国から2.27百万米ドル相当のこれらの材料を輸入すると見込まれています。その他の輸入額は、英国、フランス、ポーランドからのそれぞれ1.26百万米ドル、1.02百米ドル、0.80百米ドルです。こうした状況は、日本における2K保護コーティング市場の拡大に貢献しており、製品の多様化と安定供給は、自動車、工業、海洋産業の成長につながっています。

日本における有機複合溶剤およびシンナーの輸出量国別、2024年

2成分型保護コーティングなどの高度なコーティングシステムを輸入する日本のサプライチェーンは、有機溶剤とシンナーの強力な輸出によって支えられており、2024年には61.99百万米ドルと約9.0百万キログラムに達する見込みです。日本の化学メーカーは、中国、フィリピン、韓国などの主要市場に製品やサービスを提供することで、世界市場で競争力と信頼性を維持し、自動車、工業、インフラ市場における2K保護コーティング事業の拡大を推進する上流の材料基盤を強化しています。

日本の2K保護コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.7% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

16億米ドル |

|

地域範囲 |

|

日本の2K保護コーティング市場 – 地域分析

日本の2K保護コーティング業界は、インフラや製造業、海事・エネルギー産業で利用されている主要な金属やコンクリート資産を保護するため、国の重要な経済・産業セクターです。例えば、日本の港湾空港技術研究所(PARI)は、長期海洋暴露試験において、鋼管杭の保護コーティングはコンクリート表面で20年後には劣化が見られ始めたが、30年後には表面劣化は見られなかったと報告しています。この耐久性に関する経験が、日本での2成分保護コーティング開発の基礎となっており、産業およびインフラ資産所有者は、高性能バリアシステムの使用による長寿命化とメンテナンスの削減への要求を高めています。この業界は、業界内の設備投資の維持と産業活動の継続という間接的なメリットをもたらします。

主な用途は、自動車・輸送(車体、シャーシ)、インフラ・建設(橋梁、トンネル、廃水処理施設)、海洋(船体、海洋プラットフォーム)、石油・ガス(パイプライン、貯蔵タンク)、発電(プラント構造用鋼材、再生可能エネルギータワー)です。日本ペイント株式会社などの企業は、日本で橋梁などのインフラやプラントの保護コーティングに重点を置いています。関西ペイント株式会社や大日本塗料株式会社などの大手企業は、製品のイノベーションとインフラのメンテナンスサポートを提供しています。例えば、関西ペイント株式会社:関西ペイントは、橋梁、鉄骨建築物や構造物の塔、プラントに長寿命を保証する超厚膜エポキシ樹脂コーティングシステムを提供しています。同社は、土木工事や高速道路の橋脚のコンクリートコーティングなど、他のインフラでも創造性を発揮し続けています。同様に、大日本塗料は、EPONICS #20 などの高塗膜エポキシ系からなる本格的な防錆コーティングを日本で初めて導入しました。このコーティングは、鉄骨、橋梁、産業プラントなどに使用でき、重要なインフラの長期耐久性と構造保護をサポートします。

政策的観点からは、経済産業省(METI)は工業生産統計および製造統計を公表しており、これは塗料などの材料の生産政策の基礎となっています。例えば、経済産業省の委託を受けて安全科学研究所が実施した調査によると、日本の金属製品産業の販売量は年間11万5千トンでした。さらに、インフラの長寿命化と防錆への日本の取り組みは、老朽建築物に関する全国調査からも見て取れます。塗料業界では、サプライチェーンの成長に伴い、製造能力の増強に加え、より耐久性と高性能な2Kシステムへの需要を満たすための配合技術の向上も進んでいます。例えば、三井化学は、日本における長寿命2K保護システムの需要急増に対応するため、高性能システムの主要硬化剤であるメタキシリレンジイソシアネートの生産量を大牟田工場で20%増強すると発表しました。企業は水性の高耐久性防錆仕上げと高耐候性システムの進歩を誇っています。

さらに、研究開発の重点は、資産寿命を延ばし、環境負荷を低減する低VOC、水性、長寿命の保護コーティングにあります。国際認証を取得した高耐久性エポキシシステムが日本のオフショアプロジェクトに採用されるなど、国際的なパートナーシップも構築されています。耐久性と持続可能性に重点が置かれているものの、2K保護コーティングの将来性も、特にインフラ更新、海洋、産業市場において明るい見通しです。これにより、2Kセグメントは、日本の保護コーティングエコシステムにおける高まる需要を取り込む上で有利な立場にあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 2K 保護コーティング調達に割り当てられた収益の割合

- 2K 保護コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries

- 消費単位(量)

- 2K 保護コーティング調達に割り当てられた収益の割合

- 2K 保護コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Railways Group

- 消費単位(量)

- 2K 保護コーティング調達に割り当てられた収益の割合

- 2K 保護コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JFE Steel Corporation

- 消費単位(量)

- 2K 保護コーティング調達に割り当てられた収益の割合

- 2K 保護コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- 2K 保護コーティング調達に割り当てられた収益の割合

- 2K 保護コーティングへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の2K保護コーティング市場:成長要因と課題

日本の2K保護コーティング市場の成長要因ー

- グリーンイノベーションへの政府支援:日本政府は、新エネルギー・産業技術総合開発機構(NEDO)を通じて、先進的な2K保護コーティングの需要を直接的に引き起こすグリーンケミカルイノベーションの促進に熱心に取り組んでいます。例えば、2022年2月、NEDOは1,234億円の予算規模を有するグリーンイノベーション基金に基づき、CO2などを用いた原料製造技術開発プロジェクトを導入しました。これは、化学品分野における持続可能なイノベーションを支援するものです。NEDOは、バイオベースポリマーの合成や低炭素化学プロセスの研究に資金を提供することで、メーカーが環境政策と産業の持続可能性を支援するために、製造にバイオベース樹脂や低VOCシステムを取り入れることを可能にしています。2023年3月には、NEDOはCO2を原料とするポリマー製造に関するプロジェクトを採択し、脱炭素化化学バリューチェーンを強化しました。この取り組みにより、日本の2K保護コーティングメーカーは環境に優しい高性能製品を開発し、市場競争力を向上させ、自動車、産業、インフラ用途への市場浸透を加速することができます。グリーンケミストリーを統合することで、市場の持続可能な発展に貢献し、輸出機会を拡大します。

- VOCおよび室内空気質自主基準:日本の2K保護コーティング市場を支える主要な推進力の一つです。低VOCコーティングの増加傾向は、企業が室内空気質と労働安全の要件を遵守し、洗練された2K処方の使用を促進する必要性に起因しています。例えば、日本ペイント自動車用塗料は、環境に優しい低VOCクリアO-4100という超低VOC排出量の2Kコーティングシステムを開発し、日本が室内空気質と労働安全基準を満たすことに貢献しています。さらに、日本接着剤工業会(JAIA)によると、4VOCの制限値は、トルエン、キシレン、エチルベンゼンが0.1重量%未満、スチレンが0.015重量%未満に設定されています。これらの基準を遵守することで、メーカーはより安全で高性能な2K保護コーティングへの切り替えを促しています。この規制強化は、製品の品質向上に加え、自動車、産業機械、海洋などの業界での市場拡大につながり、日本の2K保護コーティング分野の長期的かつ持続的な成長に貢献します。

当社の日本の2K保護コーティング市場調査によると、以下はこの市場の課題です。

- 原材料費とエネルギー価格の高騰:日本の2K保護コーティング市場は、原材料費とエネルギー費の高騰という大きな課題に直面しており、これらは世界的な化学品価格の変動に敏感な市場として分類されています。エネルギーの生産・輸送コストのさらなる上昇は、この問題をさらに深刻化させます。こうした投入コストの上昇はメーカーの利益率に直接影響を及ぼし、メーカーは高コストを負担するか、顧客に転嫁するかを迫られますが、その結果、需要が減少する可能性があります。特に小規模生産者は、より良い価格交渉を行うための規模が小さく、ショックを吸収する能力もないため、影響を受けやすい状況にあります。全体として、コストの高騰は価格圧力となり、市場の成長を停滞させ、日本の2K保護コーティングの世界市場における競争力を制限することになります。

- 厳格な化学物質規制法(CSCL):日本の化審法(CSCL)には、一部のコーティング化合物など、危険で扱いにくい化学物質に対する厳格な規制が含まれています。2K保護仕上げ剤の製造業者は、これらの要件を満たす必要があり、そのためには多くの試験、処方変更、あるいは生産停止が必要になる場合があります。このような規制上の課題により、業務はより複雑になり、製品開発期間は長期化し、コンプライアンスコストはより高くなります。遵守に失敗した場合には、罰金、輸出入制限、製品リコールにつながり、市場の混乱をさらに招く可能性があります。CSCLは、国内外のサプライヤーにとって、2K保護コーティング剤の大規模生産の障害となっています。そのため、高度なコーティング剤に対する背景ニーズは依然として高いものの、規制遵守の問題により製品の導入が遅れ、市場拡大が制限される可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の2K保護コーティング市場のセグメンテーション

樹脂タイプ別(エポキシ、ポリウレタン、アクリル、アルキド、その他)

エポキシ樹脂セグメントは、予測期間を通じて42.8%という最大の収益シェアを占め、市場を席巻すると予想されています。エポキシ樹脂は、優れた接着性、バリア性、そして化学的耐久性を備えており、産業・インフラ部門に不可欠です。例えば、日本の道路橋梁はこれらの樹脂の必要性を如実に示しており、推定40万本の高速道路橋のうち、2023年には約43%が築50年以上となり、2033年までに67%に増加すると予想されています。資本保全は、資産の交換ではなく、資産の寿命を延ばす方向に変化しているため、コーティングは、日常の過酷な条件下で資産の長寿命化を実現できるものでなければなりません。また、日本の海洋・産業部門では、高性能エポキシ配合物が利用されています。例えば、日本ペイントのハイポン80-16エポキシSFは、鉄鋼およびコンクリート用の2液型高塗膜エポキシ塗料です。これは、インフラおよび産業分野における耐久性の高い2液型保護塗料の多様化が、エポキシの市場優位性を高めていることを示す好例です。したがって、エポキシ系塗料は、古いインフラの耐久性と長寿命化のニーズを満たすことで樹脂系塗料セグメントを牽引し、その優れた市場優位性をさらに強化しています。

アプリケーション別(金属、コンクリート、木材、プラスチック、その他)

金属用途セグメントは、2026年から2035年の予測期間中に40.4%という大きな市場シェアで成長すると見込まれています。2022年度の国内市場における建設部門だけで普通鋼の消費量は約18,980千トンで、総鋼消費量の約44%を占めています。同様に、2020年度の建設用鋼材の消費量は約18,701千トンで、44.6%でした。日本の橋梁、パイプライン、産業構造物などの金属構造物は、インフラや産業インフラが老朽化しているため、堅牢な腐食保護が必要です。例えば、老朽化した金属インフラでは、5年前に10,000以上の橋が修理が必要であると日本当局が判断しましたが、2024年までにまだ修理が必要であり、腐食を止めて構造寿命を延ばすために耐久性のある2K保護仕上げを作成する必要があることを示しています。 2成分(2K)エポキシ・ポリウレタン仕上げは、長期的な保護効果を提供し、メンテナンスサイクルを短縮し、資産寿命を延ばします。その結果、金属用途向けサブセグメントは日本市場において大きな需要を獲得しており、市場全体の発展におけるその重要性を浮き彫りにしています。

日本の2K保護コーティング市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の2K保護コーティング市場を席巻する企業:

日本の2K保護コーティング市場は、大手の老舗国内企業と、日本企業の存在感が高い多国籍企業によって競争が繰り広げられています。日本ペイントホールディングスや関西ペイントといった大手企業は、業界における長年の経験と豊富な研究開発機会を活かし、イノベーションを牽引しています。主要企業の大多数が実施している戦略的施策としては、持続可能な製品開発、持続可能な低VOCコーティング処方の増加、製造プロセスにおける自動化の推進などがあり、効率性の向上と環境負荷の最小化を目指しています。さらに、優れたコーティング技術をより迅速に商品化することで、競争力を高めるため、テクノロジー企業との提携や合弁事業も活用されています。市場における高性能で環境適合性の高いコーティングの需要の高まりを受け、これらのメーカーは、顧客志向、イノベーション志向、そして規制対応志向の戦略を追求し、成長を続け、エンドユーザーセクターの変化するニーズに対応しています。

日本のトップ2K保護コーティングメーカー

- Nippon Paint Holdings Co., Ltd

- Kansai Paint Co., Ltd.

- Chugoku Marine Paints, Ltd.

- AGC Cortec Co., Ltd.

- Dai Nippon Toryo Co., Ltd.

- Fujikura Kasei Co., Ltd

- Japan Fine Coatings Co., Ltd.

- Sika AG

- RPM International Inc.

- Axalta Coating Systems

以下は、日本の2K保護コーティング市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Shin-Etsu Chemical Co. Ltd.は、第8回日本塗料工業展において、水性速硬化型シリコーン樹脂の新製品「KRW-6000シリーズ」を発表しました。これらの樹脂は、材料の保護コーティングへの応用を念頭に開発されており、無溶剤・無乳化剤、速硬化性を有し、工業用および自動車用コーティング用途に使用できます。この新製品は、VOC排出量を最小限に抑え、塗布プロセスの効率を高める、長寿命で環境に優しい樹脂製品を提供する日本の2K保護コーティング市場を拡大します。KRW-6000シリーズにより、メーカーは耐候性・耐薬品性に優れた高性能2Kコーティングを開発することができ、持続可能性への取り組みや厳格な規制措置に適合したものとなります。

- 2025年3月、Nippon Paint Automotive Coatings Co., Ltdは、内浜化成株式会社と共同で、大型熱可塑性自動車外装部品に採用される初のインモールドコーティング(IMC)技術を導入しました。これは、無溶剤でVOC排出量が4.0g/L未満、CO2排出量を60%削減できる高性能2成分(2K)コーティングシステムです。この革新的な技術は、コーティングプロセスと射出成形プロセスを組み合わせることで、製造プロセスの効率化と表面品質の向上を実現するとともに、環境への影響を最小限に抑えます。このトレンドは、日本の自動車産業および産業環境における高性能2K保護コーティングへの意識の高まりと合致しており、多くの環境・安全基準の採用が増加しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針