当社の信頼できる顧客

世界の貯留層分析市場調査、規模、傾向のハイライト(予測2025-2034年)

世界の貯留層分析市場規模は2024年に64億米ドルと推定され、2034年末までに105億米ドルを超えると予想されています。2025―2034年の予測期間中は、複利年間成長率(CAGR)5.9%で成長します。2025年末までに、市場規模は66億米ドルに達すると予想されています。

貯留層分析への投資は、公共部門と民間部門の両方で35億米ドル急増し、エネルギーインフラと水管理の需要を総合的に高めています。米国労働統計局は、石油・ガス掘削の生産者物価指数(PPI)(PPI OGD)が2024―2024年6月に16%上昇したと報告しており、これは上流サービスコストの上昇を反映しています。同時に、全都市消費者物価指数(CPI-U)は同期間に4.6%上昇しており、これは下流サービスへのコスト転嫁の増加を示しています。同様に、EIAなどの連邦政府機関からの報告書によると、貯留層及び水インフラへの連邦政府支出は2024年度に98億米ドルに急増し、前年度比13%増となり、分析及びモデリングサービスの需要を示しています。

掘削機器や分析機器などの原材料のサプライチェーンは、それに応じて能力を増強しています。パイプライン用鋼の米国生産量は2024年に9%増加し、水質センサーメーカーは生産能力が21%増加すると報告しています。EIAの報告によると、米国の原油サービス輸出は2024年に170億米ドルに達し、前年比11%増、原油サービス油田部品の輸入は8%増加しました。さらに、貯留層モニタリングキットの組立ライン2本がテキサス州とオクラホマ州の市場に初めて投入され、これにより米国における貯留層モニタリングキットの組立ラインの能力は31%増加する見込みです。

貯留層分析市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2034年 |

|

CAGR |

5.9% |

|

基準年市場規模(2024年) |

64億米ドル |

|

予測年市場規模(2025年) |

66億米ドル |

|

予測年市場規模(2034年) |

105億米ドル |

|

地域範囲 |

|

貯留層分析市場の域概要地

北米市場洞察

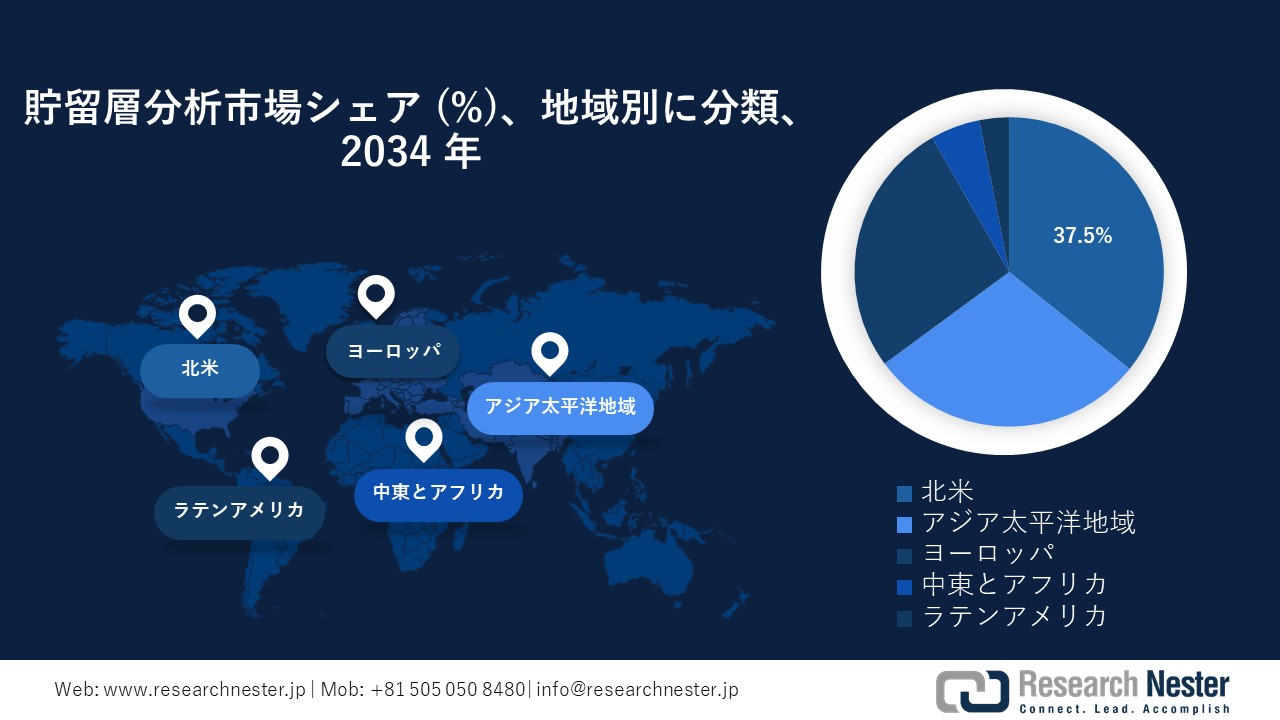

2034年までに、北米市場はシェールガスとタイトオイルの探査により、市場シェアの35.8%を占めると予想されています。パーミアン層とバッケン層における活発な掘削活動が市場需要を牽引しています。米国エネルギー情報局(EIA)によると、2023年の原油生産量は平均12.8百万バレル/日となり、貯留層評価サービスも牽引すると予想されています。さらに、石油増進回収(EOR)プロジェクトへの継続的な投資と、メキシコ湾沖合の開発継続も、予測期間中の北米貯留層分析市場の成長を後押しするです。

米国は北米貯留層分析市場をリードする国であり、2024年には収益シェアの81%以上を占めます。米国土地管理局(Bureau of Land Management)は、2023年度に約4,801件の掘削許可が承認されたと報告しており、これは堅調な市場需要を裏付けています。さらに、北米の貯留層解析市場全体の大幅な成長は、シェール層や非在来型貯留層における3D地震探査、地質力学、特に岩石物理検層法に関する知識の拡大によるものです。ハリバートン、シュルンベルジェ、ベーカー・ヒューズなどの企業は、回収率の向上と運用コストの削減を目指し、デジタル貯留層モデリングと人工知能(AI)を活用した生産最適化への投資を継続しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域の市場洞察

アジア太平洋地域は、石油・ガス探査活動とエネルギー安全保障への取り組みの増加により、市場シェアの29.1%を占めると予想されています。特に中国、インド、オーストラリアなどの国々における海洋掘削プロジェクトの増加が、この成長に貢献しています。国際エネルギー機関(IEA)は、2030年までにアジア太平洋地域の上流投資が世界の上流投資の31%を超えると予測しています。地震探査サービス、コア解析、データ統合ソリューションのアップグレードも、市場の成長を牽引するです。主要企業は、地質学的複雑性に対応するため、この地域におけるサービスの提供範囲を拡大しています。

中国はアジア太平洋地域の貯留層分析市場において最大の市場です。上流投資の増加とシェールガス開発計画は、高度な貯留層評価手法の利用を促進すると予想されています。CNPCとIEAのデータによると、中国は2030年までに2,810億立方メートルの天然ガスを生産するという目標を掲げており、これは貯留層評価手法によって推進されるです。四川省、タリム、オルドスの各盆地における新規プロジェクトの開発は、今後の岩石物理学的及び地震学的分析サービスの需要を牽引する重要な要因となるです。さらに、非在来型資源の採掘を促進するための国際的なサービスプロバイダーとの協力協定は、中国の貯留層分析市場の成長を継続的に促進するです。

アジア太平洋地域における国別貯留層分析市場分析、探査活動とエネルギー需要に焦点を当ています

|

国 |

探鉱活動(最近の動向) |

エネルギー需要と貯留層分析の推進要因 |

|

中国 |

- 四川盆地におけるシェールガス探鉱の増加 |

- アジア太平洋地域最大のエネルギー消費国であり、高度な貯留層分析に対する需要を牽引しています - 石炭への依存度を低減し、石油・ガスの探鉱・開発を促進することに注力しています |

|

インド |

- 南シナ海における海洋掘削の拡大 |

- アジア太平洋地域で最も急速に成長するエネルギー需要 - 「ハイドロカーボンビジョン2030」などの政府の取り組みにより、貯留層分析が推進されています |

|

インドネシア |

- クリシュナ・ゴダヴァリ盆地における海洋探鉱の増加 |

- 国内のガス需要の増加 - 老朽化した貯留層における回収技術の向上の必要性 |

|

マレーシア |

- ラジャスタン州及びアッサム州における新たな発見 |

- 主要なLNG輸出国であり、貯留層最適化が求められています - ペトロナスの活動見通しに基づく政府支援 |

|

オーストラリア |

- 成熟油田(スマトラ島、カリマンタン島など)の再活性化 |

- 移行燃料としてガスへの移行 - CO₂貯留のための貯留層モニタリングに重点を置く |

|

ベトナム |

- マカッサル海峡における新たな深海プロジェクト |

- 急増する電力需要がガス探査を牽引しています - 生産を最適化するための貯留層モデリングの必要性 |

|

タイ |

- サバ盆地における深海探鉱の増加 |

- 国内生産量の減少により、高度な貯留層分析が必要となっています - 発電用ガス需要の増加 |

ヨーロッパ市場洞察

成熟油田の再開発、北海石油増進回収(EOR)プロジェクト、そしてデジタルツインを用いた貯留層モデルの高度な表現作成により、ヨーロッパ市場は26.8%のシェアを占めると予測されています。業界推計によると、市場規模は2024年に15.3億米ドルに達すると予測されており、2025―2034年に複利年間成長率(CAGR)3.6%で成長し、2034年には22億米ドルに達すると予想されています。ドイツ、イギリス、ノルウェーは、シェル、エクイノール、トタルエナジーズなどの企業による活発な上流プロジェクトや脱炭素化主導の生産性効率化投資により、引き続き市場をリードしています。

ヨーロッパの貯留層分析市場:エネルギー需要の動向、デジタル化の進歩、持続可能性への取り組みに焦点を当ています

|

国 |

エネルギー需要と市場の推進要因 |

デジタル技術の進歩 |

持続可能性と貯留層分析への重点 |

|

ノルウェー |

- 北海における石油・ガスの旺盛な沖合生産 |

- 予測的貯留層モデリングのためのAIとM |

- 二酸化炭素回収・貯留(CCS)プロジェクト(例:ノーザンライツ |

|

イギリス |

- ヨーロッパへのガス輸出への注目度が高まっています |

- リアルタイムの現場モニタリングのためのデジタルツイン |

- 洋上プラットフォームの電化 |

|

オランダ |

- 北海生産量は減少しているものの、EOR投資は増加しています |

- クラウドベースの貯留層シミュレーションツール |

- ネットゼロ目標による低炭素貯留層管理の推 |

|

ドイツ |

- 石炭からガスへの移行 |

- 自動坑井試験とデータ分析 |

- 旧油田の廃止と再利用への重点 |

|

フランス |

- フローニンゲン・ガス田の段階的な廃止により、代替資源の必要性が高まっています |

- 貯留層圧力モニタリングのためのIoTセンサー |

- 枯渇ガス田における水素貯留 |

|

イタリア |

- LNG輸入量の増加 |

- 安全なE&Pデータ共有のためのブロックチェーン |

- 厳格なメタン排出規制 |

|

デンマーク |

- 国内ガス生産量の減少と輸入への依存度の高まります |

- AI駆動型地震探査解釈 |

- 地熱エネルギーの拡大 |

貯留層分析市場:成長要因と課題

貯留層分析市場の成長要因ー

- 世界的な石油・ガス需要の高まり:石油・ガスに対する世界的な需要の継続的な増加は、貯留層探査の原動力となっています。米国エネルギー情報局(EIA)は、世界の液体燃料消費量が2022年の日量99.5百万バレルから2026年には日量105百万バレル以上に増加すると予測しています。これにより、探鉱・生産(E&P)企業は、回収率の最大化、生産計画の微調整、そして不確実な原油価格における経済的実現可能性の判断のために、高度な貯留層分析への投資を迫られています。これは、上流油田サービスの市場成長に貢献しています。

- シェールガス及びタイトオイル探査:北米、中国、アルゼンチンにおけるシェールガス及びタイトオイル探査の急成長により、貯留層分析の需要が高まっています。 EIAは、米国ベースのシェール生産量だけでも2023年には1日あたり9.5百万バレルに達すると推定しています。貯留層分析技術により、非在来型貯留層の正確な特性評価が可能になり、地層、坑井配置、石油回収率向上設計の観点から水圧破砕の設計が改善され、事業者は炭化水素の抽出を最大限にできると同時に、投資収益率も費用対効果の高い方法で得られるため、より自信を持って投資することができ、シェールの拡大が世界中で主要な市場を牽引することになります。

貯留層分析市場の概要

価格推移と販売数量(2019―2023年)

|

年 |

北米($/ユニット) |

ヨーロッパ($/ユニット) |

アジア($/ユニット) |

世界販売台数(千台) |

|

2019年 |

12,501 |

11,201 |

9,801 |

146 |

|

2020年 |

12,901 |

11,501 |

9,501 |

139 |

|

2021年 |

13,401 |

11,801 |

10,201 |

153 |

|

2022年 |

14,101 |

12,301 |

11,001 |

161 |

|

2023年 |

14,801 |

12,701 |

10,601 |

169 |

原材料費

|

年 |

鉄鋼価格指数 |

センサーコスト($/ユニット) |

貯留層分析価格影響 |

|

2019年 |

121 |

451 |

+2.2% |

|

2021年 |

186 |

521 |

+4.4% |

|

2023年 |

161 |

491 |

+3.1% |

環境規制

|

地域 |

炭素税(ドル/トン) |

価格への影響(2019―2023年) |

|

北米 |

51 |

+2.6% |

|

ヨーロッパ |

81 |

+3.9% |

|

アジア |

21 |

+1.3% |

新たな貿易動向

輸出入データ(2019―2024年)

|

年 |

世界貿易額(10億米ドル) |

主要輸出国 |

主要輸入国 |

出荷額(10億米ドル) |

|

2019年 |

3.2 |

日本 |

中国 |

1.06 |

|

2020年 |

2.9 (-7.4%) |

日本 |

中国 |

0.99 |

|

2021年 |

3.3 |

日本 |

韓国 |

1.13 |

|

2022年 |

3.6 |

日本 |

インド |

1.21 |

|

2023年 |

3.7 |

米国 |

ヨーロッパ |

1.24 |

|

2024年 |

3.9 |

米国 |

ヨーロッパ |

1.27 |

主要な貿易ルート

|

ルート |

2022年の出荷額(10億米ドル) |

複利年間成長率(CAGR)(2019―2024年) |

|

日本 → アジア |

1.21 |

4.6% |

|

ヨーロッパ → 北米 |

0.90 |

5.9% |

世界的な出来事の影響

|

イベント |

影響度(%) |

年 |

|

COVID-19 |

貿易額 -7.4% 減少 |

2020年 |

|

ロシア・ウクライナ危機 |

EUの米国からの輸入額 +18% |

2022年 |

当社の貯留層分析市場 調査によると、以下はこの市場の課題です。

- 高い運用コスト:貯留層分析には、地震探査、コアリング、坑井検層といった高度な手法が必要であり、結果として運用コストが高くなります。EIA(2023年)によると、坑井検層による調査と分析は、掘削総費用の最大11―16%まで掘削コストを増加させる可能性があります。これは、余剰資金のない新興市場の小規模事業者の能力を制限します。沖合または深海環境で実施される貯留層調査には、特殊な機器とスキルセットが求められるため、プロジェクトあたりのコストが大幅に増加し、価格に敏感な地域の発展途上市場における明確な機会が制限されます。

- 熟練労働力の不足:世界の貯留層分析市場は、資格のある地球物理学者、岩石物理学者、及び貯留層専門家の不足という課題に直面しています。SPEがまとめた最新のSPEデータ(2022年)によると、高度な地下分析作業プールには世界全体で21%のギャップがあり、これがプロジェクトの納期を制限しています。北米のような成熟市場では、優秀な人材不足がさらに大きなプレッシャーとなっています。高齢の専門職が次々と退職する一方で、若手が新たな業界参入の機会を掴むことができないからです。今後数年間、優秀な人材が市場に参入してこなければ、価格に敏感な市場で現在事業を展開している事業者にとって、開発センターの活動は衰退し、分析に基づく開発決定の遅延が続くことが予想されます。

貯留層分析市場のセグメンテーション

貯留層の種類別セグメント分析

在来型セグメントは、成熟した抽出技術と生産コストの低下が利益を押し上げるため、2034年までの予測期間中に55.7%という最大の市場シェアを獲得すると予測されています。米国エネルギー情報局(EIA)は、従来型貯留層は、発達した物的資本と人的資本、実績のある生産技術、そしてより限定的な財務リスクにより、依然として世界の石油生産に大きく貢献していると述べています。従来型貯留層への継続的な依存は、これらの資産が成熟期に近づいたり、ブラウンフィールド開発に分類されたりする際に、事業者が貯留層の状態を効率的に管理し、回収率を最大化することを可能にするブラックオイル貯留層モデルへの追加投資を促進します。

サービスの種類別セグメント分析

貯留層シミュレーションセグメントは、需要を牽引するデジタル油田技術とAIを活用した予測分析への投資増加により、2034年までに32.3%の市場シェアを獲得し、最も大きな成長を遂げると予想されています。石油技術者協会(SPE)は、炭化水素回収率、油井性能の向上、そして探鉱・開発リスクの低減において、シミュレーションの重要性を強調しています。モデリングの改善は、積極的な意思決定、運用コストの削減、油田残存寿命の延長といった、責任ある収益性の高い生産にメリットをもたらし、貯留層解析ソフトウェア及びサービスの長期的な市場環境の改善につながります。

貯留層分析市場の詳細な分析には、次のセグメントが含まれます。

|

貯留層の種類別 |

|

|

サービスの種類別 |

|

|

アプリケーション別 |

|

貯留層分析市場を席巻する企業

世界の油層分析市場は高度に統合されています。最大の事業者は、シュルンベルジェ、ハリバートン、ベーカー・ヒューズといった米国の大手油田サービス企業で、これら3社は合わせて市場シェアの50%以上を占めています。ヨーロッパ企業のCGGとコア・ラボラトリーズは、地震探査とコア解析のための高度な技術を応用し、それぞれの地域において補完的なサービスを提供しています。多くの戦略的取り組みは、既存サービスへのサービス追加を目的とした買収、デジタル油層モデリング機能の進化、そして効率性向上と運用リスク軽減を目的とした堅牢なAIベースの解析システムの導入などを通じて見ることができます。オーストラリア、韓国、インド、マレーシアの企業は、国際企業への依存を減らし、現在採用されているエネルギー転換政策と進化するエネルギー情勢に沿って、現地での上流事業能力を構築するため、自国の探査及び統合分析サービスへの投資を模索しています。

市場で活動している主要企業の一部を以下に示します。

|

会社名 |

原産国 |

おおよその市場シェア(%) |

|

Schlumberger Limited |

米国 |

22% |

|

Halliburton Company |

米国 |

18% |

|

Baker Hughes Company |

米国 |

15% |

|

Weatherford International plc |

米国 |

9% |

|

CGG S.A. |

フランス |

6% |

|

Core Laboratories N.V. |

オランダ |

xx% |

|

Expro Group |

イギリス |

xx% |

|

SGS SA |

スイス |

xx% |

|

ALS Limited |

オーストラリア |

xx% |

|

Geoservices (Schlumberger subsidiary) |

フランス |

xx% |

|

Paradigm Group B.V. |

オランダ |

xx% |

|

Reservoir Group (a Hunting PLC company) |

イギリス |

xx% |

|

Korea National Oil Corporation (KNOC) |

韓国 |

xx% |

|

Oil and Natural Gas Corporation (ONGC) |

インド |

xx% |

|

Petroliam Nasional Berhad (Petronas) |

マレーシア |

xx% |

市場の競争環境にいくつかの重点領域を以下に示します。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年、Schlumberger (SLB)はAIを活用したリアルタイム貯留層モニタリングスイートを発売しました。2025年2月に発表されたこのプラットフォームは、メキシコ湾沖合油田における同社の現場オペレーションに導入され、介入を最適化し、油田回収率を2~4%向上させています。SLBが管理する油田資産におけるデジタル貯留層エンジニアリングの普及率が25%を超えたため(2022年の約10%から増加)、このプラットフォームの採用は急速に増加しています。

- 2024年6月、Baker Hughesは、パーミアンと北海でのフィールドトライアルで、従来のケミストリーの1.5倍となる最大8%のOOIP増分回収率を実現する高効率ケミカルEORスイートを発売しました。ベーカー・ヒューズは、2024年第3四半期までに、米国の貯留層エンジニアリング市場が2023年の24.8億米ドルから2029年までに35.6億米ドルに成長すると見込まれる中で、石油最大手2社と提携して展開する予定です。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針