当社の信頼できる顧客

日本のプログラマブルコントローラ(PLC)市場調査、規模、傾向のハイライト(予測2026 ―2035年)

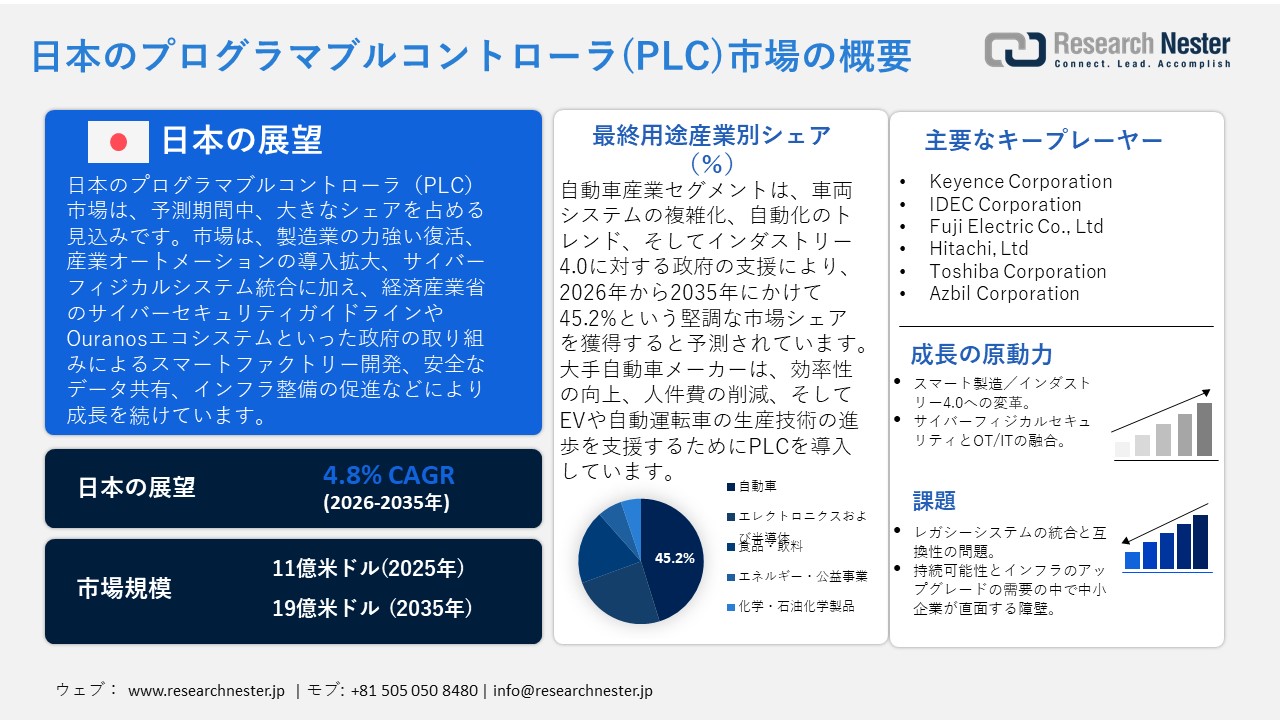

日本のプログラマブルコントローラ(PLC)市場規模は、2025年には11億米ドルを超え、2035年末には19億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.8%で拡大します。2026年には、日本のプログラマブルコントローラ(PLC)市場の業界規模は12億米ドルに達すると予測されています。

日本のプログラマブルコントローラ(PLC)市場は、主にエレクトロニクス、自動車、半導体中心産業における現地生産能力の持続的な復活と発展に牽引され、予測期間中に上昇傾向を示すと予想されています。日本貿易振興機構(JETRO)によると、製造業は国内GDPの約20%を占めており、日本経済にとっての戦略的価値を強調しています。さらに、サイバーフィジカルシステム(CPS)の人気の高まりと、産業オートメーションおよびデジタルトランスフォーメーションへの傾向は、市場の拡大を継続的に促進するもう1つの要因です。例えば、経済産業省(METI)は、スマートファクトリー環境にセキュリティシステムを組み込むための段階的な方法を提供する工場システムのサイバー/フィジカルセキュリティガイドラインVer 1.1を策定しました。ガイドラインでは、重要な資産を保護し、サイバーフィジカルシステムの安全な機能を提供するために、工場システムにセキュリティゾーンを実装することが重要であると指摘しています。このアプローチは、日本のハイテク工場におけるプログラマブルコントローラ(PLC)の利用増加と合致しています。PLCは、プロセス自動化と世界の生産ネットワークへのコンポーネント統合の中核を担っているからです。このようなセキュリティ対策により、メーカーはプロセスの自動化と信頼性を高め、コンポーネントを世界の生産ネットワークに接続することができます。

さらに、スマートメーターや高速光ファイバーによる国のスマート計測など、データ駆動型社会のインフラ構築に政府が重点を置いていることも、PLCなどの産業オートメーションシステムの発展に貢献しています。例えば、経済産業省(METI)は、企業や産業界が社会課題の解決にデータを共有・活用することを目的としたフレームワークであるOuranosエコシステムを立ち上げました。このプログラムは、産業システムにおけるスマートメーターと高速光ファイバーネットワークの相互運用性に不可欠な、相互運用可能なデータインフラの構築を促進しています。

日本におけるPLCの材料サプライチェーンは、標準規格で実証された価値創造プロセスを用いて、部品メーカー、システムインテグレーター、そして最終ユーザー間の整合性を確保する、完全な信頼に基づくパラダイムに基づいています。生産能力の伸びは、システムの信頼性と拡張性に関わる、日本におけるハイエンドのものづくり(製造の職人技)のより広範な製造プロジェクトに関連しています。日本は、PLCの製造に不可欠な主要原材料、調節または制御機器、電子部品を輸入し、自動化組立ラインで追加製品の生産に使用されるPLCで構成される完成品の多くを輸出しています。2024年の日本の自動調節または制御機器の輸入額は1,268,944.04千米ドルで、供給量は27,340,900点でした。中国からの輸入は4億771万1420米ドル(14,154,800点)で、米国からの輸入は3億3462万4500米ドル(887,860点)でした。一方、これらのうち5297万500点(2,917,131,000米ドル)は、米国を筆頭に日本から輸出され、7億5441万5500米ドル(13,462,800点)で、中国からの輸出は5億1310万1020米ドル(10,650,400点)でした。こうした輸出入は、日本がプログラマブルコントローラ(PLC)の世界的サプライチェーンにおいて中心的な位置を占めていることを浮き彫りにし、最先端のオートメーション技術に対する日本の旺盛な需要を示唆しています。

さらに、政府および官民連携の資金プログラムは、産業オートメーションにおけるイノベーションと国際競争力の実現に向けて、PLC技術の研究開発・展開(RDD)への戦略的投資を通じて、日本の技術力の活用を確保しています。例えば、科学技術振興機構(JST)は、戦略的国際共同研究プログラム(SICORP)を通じて、1プロジェクトあたり年6百万元 ~100百万元 を3~5年間の研究費として提供しています。この大規模な投資は、日本におけるプログラマブルコントローラ(PLC)技術の発展に相当し、産業オートメーションのイノベーションと実装に必要な研究開発を加速させるものです。

日本のプログラマブルコントローラ(PLC)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

12億米ドル |

|

予測年市場規模(2035年) |

19億米ドル |

日本のプログラマブルコントローラ(PLC)市場地域分析:

日本のプログラマブルコントローラ(PLC)市場 – 地域分析

日本のプログラマブルコントローラ(PLC)市場は、先進的な製造環境の中核を成す要素であり、日本の自動化、制御、そして産業効率の基準にとって極めて重要です。PLCは、特に信頼性とリアルタイム制御が重視される高精度産業において、日本の国際競争力を支える上で重要な役割を果たしています。経済産業省(METI)によると、自動化および産業用制御システムプログラムは製造業のGDPにおいても重要な役割を果たしており、PLCを統合した製造ラインは、自動車産業、エレクトロニクス産業、精密機械産業におけるスマートファクトリー・エコシステムの基盤となっています。日本はインダストリー4.0プロジェクトの世界的リーダーであり、IoT、AI、データ分析ツールを組み込んだ先進的なPLCの需要が高まっており、あらゆる産業環境における生産性向上とデジタルトランスフォーメーションを促進しています。

日本では、PLCシステムを使用している産業の大半は、自動車製造、半導体製造、化学プロセス、建設機械、医療です。Toyota、Honda、Nissanなどの自動車メーカーは、PLCをベースにした組立ラインで溶接、塗装、ロボットの連携を行っています。また、Panasonicやソニーなどのエレクトロニクス大手は、自動化された高精度な組立・試験ステーションの管理にPLCを活用しています。例えば、Toyota自動車東日本は、MELSOFT Gemini 3Dシミュレーションプラットフォームを含むMitsubishi Electricの優れた自動化設備の活用により業務を効率化し、生産工場における物流と製造業務を効率化しました。MELSEC PLCは、組立ラインにおける溶接、塗装、ロボット制御の自動化において中心的な役割を果たし、ヤリスやレクサスLBXなどの人気車種のToyota生産に不可欠なリアルタイム制御と効率性を実現しています。同様に、PanasonicもこれらのPLCシステムを活用して、電子機器生産ラインにおける組立・試験手順の精度を高め、高い信頼性と効率性を確保しています。

PLCは、厳しい規制条件下での医療機器生産の完全性を保証するためにヘルスケア分野にも適用可能です。スマートビル管理システム、交通管制、エネルギー監視なども、PLC制御システムで構築されたスマートインフラです。経済産業省と日本インダストリアルバリューチェーンイニシアティブ(JIVC)の政策は、スマート制御技術を活用した産業のデジタル変革を支援しています。経済産業省のスキームなどの具体的なプログラムは、「コネクテッドインダストリーズ」という名称で実施されています。このような対策は、制御機器の製造において低消費電力電子機器やリサイクル可能な材料を利用することで、よりクリーンな生産を促進します。さらに、PLCメーカーは、半導体への依存を軽減し、部品供給を安定させるために、国内のサプライチェーン能力を強化しています。例えば、オムロンが提供するCJ1シリーズやCS1シリーズなどのプログラマブルコントローラは、モーション、ロジック、セーフティ、IoT機能を備えた柔軟な統合オートメーションソリューションを提供します。これらは、日本におけるスマート製造と産業のコンピュータ化の高まるニーズを促進する洗練されたPLCです。

日本市場は、国際的な研究開発協力や貿易関係の利点も享受しています。いわゆるインダストリー4.0アライアンスの枠組みの下での日本とドイツ、日本とASEANの協力プログラムや自動化に関する共同研究プロジェクトにより、各国は技術的知識を交換し、産業用通信ネットワークの標準化を図ることができます。最新の動向では、分散型製造をサポートできるエッジコンピューティングベースのPLCやクラウドベースの制御システムへの関心が高まっています。さらに、経済産業省は、デジタル製造業や産業用制御(PLC)分野での技術交流など、日本企業とASEANに拠点を置くスタートアップ企業とのイノベーションとコラボレーションを促進するため、ASEAN-Japan Co-Creation Fast Track Initiativeを導入しました。経済産業省の2025年産業技術計画によると、日本のPLC産業の展望は、環境に優しい製造業、AIを活用した自動化プロセス、レジリエントなサプライチェーンに重点が置かれるとされており、これにより、世界市場における産業部門のPLCイノベーションにおける日本の優位性が強化されるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- プログラマブルコントローラ(PLC)調達に割り当てられた収益の割合

- プログラマブルコントローラ(PLC)への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- プログラマブルコントローラ(PLC)調達に割り当てられた収益の割合

- プログラマブルコントローラ(PLC)への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- プログラマブルコントローラ(PLC)調達に割り当てられた収益の割合

- プログラマブルコントローラ(PLC)への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- プログラマブルコントローラ(PLC)調達に割り当てられた収益の割合

- プログラマブルコントローラ(PLC)への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- プログラマブルコントローラ(PLC)調達に割り当てられた収益の割合

- プログラマブルコントローラ(PLC)への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のプログラマブルコントローラ(PLC)市場:成長要因と課題

日本のプログラマブルコントローラ(PLC)市場の成長要因ー

- スマート製造/インダストリー4.0への変革:日本はスマート製造モデルを急速に導入している国の一つであり、PLCの利用拡大は大きな動機となっています。工場のデジタル化とインテリジェント化が進む中で、PLCは新技術のプロセス制御と最大化に不可欠です。経済産業省とNEDOは2024年6月、「スマート製造業発展ガイドライン」を発表しました。このガイドラインは、サイバーフィジカルシステム、IoT対応機器、AIといった概念を製造ラインに組み込むことをメーカーに促しています。このプログラムは、中堅・大企業におけるデジタルトランスフォーメーションへの段階的な移行プログラムを示しており、特に、自動化プログラムの中核コンポーネントであるプログラマブルコントローラの変革を直接的に促進します。政府支援によるこのロードマップは、製造業の近代化に向けた体系的な方向性を示し、様々な業界における最新PLCシステムの置き換えと新規導入を促進します。

- サイバーフィジカルセキュリティとOT/ITの融合:産業分野におけるITの役割の拡大と運用技術(OT)の進化は、日本企業の制御システムの脆弱性を高めており、PLCは重要な役割を担っています。サイバーセキュリティ関連法の厳格化は、規制に準拠したセキュアなプログラマブルコントローラの近代化を推進しています。例えば、経済産業省は2025年6月、PLC、センサー、SCADAシステムなどの制御機器の脆弱性の高まりを受け、半導体デバイス工場向けのサイバーフィジカルセキュリティガイドライン(案)を公表しました。これらのベストプラクティスは、リスクベースのゾーニング、セキュアファームウェア、そしてファクトリーオートメーションシステムにおけるネットワークセグメンテーションを推進しています。これらのサイバーセキュリティ対策が工場に導入されたことで、暗号化機能、リモートアクセスによるアクセスセキュリティ、リアルタイム監視機能などを備えた次世代PLCの需要が高まっています。また、この規制は、半導体、自動車、電子機器の製造拠点において、旧型PLCの改修や、より安全性の高い新バージョンへの切り替えを加速させると予想されています。

動向

輸出入

日本の自動調節・制御装置の輸入量(国別、2024年)

|

日本 |

国 |

輸入額(米ドル) |

数量(単位) |

|

中国 |

407,711.42 |

14,154,800 |

|

|

アメリカ合衆国 |

334,624.50 |

887,860 |

|

|

タイ |

122,135.88 |

6,754,550 |

|

|

ドイツ |

100,771.84 |

1,245,580 |

|

|

スペイン |

39,346.68 |

985,308 |

|

|

フィリピン |

33,898.63 |

429,581 |

|

|

イギリス |

29,019.63 |

18,500 |

|

|

ハンガリー |

28,513.47 |

246,039 |

2024年における日本の自動調節・制御装置の国別輸出量

|

日本 |

国 |

輸出額(米ドル) |

数量(単位) |

|

アメリカ合衆国 |

754,410.55 |

13,462,800 |

|

|

中国 |

513,101.02 |

10,650,400 |

|

|

タイ |

364,604.76 |

5,509,640 |

|

|

カナダ |

134,367.03 |

1,397,370 |

|

|

韓国 |

108,859.70 |

664,555 |

|

|

メキシコ |

105,147.97 |

2,892,430 |

|

|

シンガポール |

100,109.11 |

143,797 |

|

|

インド |

98,727.25 |

2,331,290 |

当社の日本のプログラマブルコントローラ(PLC)市場の課題です。

- レガシーシステムの統合と互換性の問題:日本の製造業における設備のレガシー性は、最新のプログラマブルコントローラ(PLC)との統合において大きな問題となっています。多くの工場では、最新のデジタルオートメーションシステムと統合できない古いシステムを使用しています。新しいPLCを追加するには、再構成に多大な費用がかかり、古い機器の交換が必要になる可能性があり、生産停止につながる可能性があります。この相互運用性の断絶は、オートメーションの停滞を引き起こし、企業が制御インフラのアップグレードを躊躇する原因となっています。これは、特に設備投資に慎重な伝統産業において、PLC市場の展開機会を制限することにつながっています。レガシーシステムとの完全な互換性の欠如は、イノベーションと市場の成長を阻害する要因となっています。

- 持続可能性とインフラアップグレードの需要の中での中小企業の障壁:工場の持続可能性と近代化に対する日本の人々の関心の高まりは、中小企業の事業運営と財務上の困難を生み出す要因となっています。これらの企業は、ハイテクな自動化システムを導入したり、新たなエネルギー効率や環境要件に対応するための工場改修を行う余裕すらありません。また、大企業とは異なり、中小企業は、現在の生産および持続可能性のニーズに適合する最新のプログラマブルコントローラー(PLC)の導入を制限する厳格な規制への適合も非常に困難です。業界内のこうした能力格差は、PLC技術の導入における断片化を招き、市場全体の発展を阻害しています。中小企業の自動化プログラムへの関与の低さは、PLC市場における大規模な変化と革新を達成するために必要な産業基盤を最終的に損なうことになります。

この市場の主要な成長要因のいくつかを理解します。

日本のプログラマブルコントローラ(PLC)市場のセグメンテーション

最終用途産業(自動車、エレクトロニクス・半導体、食品・飲料、エネルギー・公益事業、化学・石油化学)

自動車産業セグメントは、2026年から2035年の予測期間中に45.2%という最大の市場シェアで成長すると予想されています。車両システムの高度化と自動化のトレンドに伴い、高度なPLCの利用ニーズが高まっています。これらのコントローラーは、製造における様々なプロセスの制御、高精度化、そして生産効率の向上において重要な役割を果たします。日本政府によるスマート製造とインダストリー4.0の推進も、自動車製造工場におけるPLC導入の推進力となっています。例えば、Toyota、Nissan、Hondaなどの企業は、複雑な作業を自動化するために生産ラインにPLCを導入し、生産性の向上と人件費の削減を実現しています。また、世界の自動車市場で競争力を維持するために、最先端の自動化技術を活用しています。さらに、自動運転技術や電気自動車(EV)の登場により、複雑な制御システムの必要性が高まり、自動車業界におけるPLCの需要が高まっています。

タイプ(スタンドアロンPLC、モジュラーPLC、ラックマウントPLC)

モジュラーPLCは、その柔軟性と拡張性により、2035年までに38.6%という大きな売上高シェアで成長すると予想されています。これらのシステムを使用することで、メーカーは特定のニーズに応じて複数のモジュールを追加または削除することで制御ソリューションをカスタマイズでき、コスト削減と効率的な運用を実現できます。モジュラー戦略は、インテリジェントな生産と自動化を重視する日本の企業のニーズに適合しています。例えば、シーメンスの栃木EV工場におけるSimatic S7-1500 PLCとET200SP I/Oモジュールの導入は、日本におけるモジュラーPLCの利用拡大を示しています。これは、国家目標であるインテリジェントでデジタル化された製造業の実現に向けた、柔軟で拡張性の高い自動化と、モジュラーPLCハードウェアの活用によるものです。モジュラーPLCの需要の高まりにより、産業界におけるより柔軟で効率的な生産プロセスへのニーズが高まっています。既存システムとの連携が容易で、産業界の要望に合わせて拡張できるため、日本では多くの産業用途でモジュラーPLCが好まれています。

当社の日本のプログラマブルコントローラPLC市場に関する詳細な分析には、以下のセグメントが含まれています。

|

タイプ別 |

|

|

提供によって |

|

|

最終用途産業別 |

|

日本のプログラマブルコントローラ(PLC)市場を席巻する企業:

日本市場は競争が激しく、先進技術の急速な導入とイノベーションへの注力も進んでいます。Mitsubishi Electric、Omron、Panasonicといった大手企業は、接続性の向上とリアルタイムデータ処理を可能にするモジュール式省エネPLCシステムの製造に多額の投資を行ってきました。自動車、エレクトロニクス、製造業など、様々な業界の需要に対応するため、日本のメーカーは柔軟な運用、システム統合、サイバーセキュリティを重視しています。さらに、国内外の技術交流における連携の拡大により、市場の安定性が強化されています。これらの戦略的な施策により、日本は産業用IoT(IIoT)とエッジコンピューティング技術を活用したインテリジェント製造業の主要拠点の一つとなり、持続可能な産業発展をもたらすことが期待されています。

日本のプログラマブルコントローラPLCメーカー

- Mitsubishi Electric Corporation.

- Omron Corporation.

- Panasonic Corporation.

- Yokogawa Electric Corporation.

- Keyence Corporation.

- IDEC Corporation.

- Fuji Electric Co., Ltd.

- Hitachi, Ltd.

- Toshiba Corporation.

- Azbil Corporation.

日本のプログラマブルコントローラ(PLC)市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- OMRONは2025年9月、産業現場でのデータ活用を加速させることを目的としたデータフローコントローラ「Sysmac-Edge DX1」を発売しました。このコントローラは、複雑なプログラミングなしに、工場内のセンサー、PLC、オートメーション機器の稼働情報をスムーズに収集、分析、可視化することを可能にします。マルチベンダーPLCとの互換性に加え、ノーコード設定、小型設計、低消費電力化に重点を置いています。この発売は、日本における製造業のデジタル化と連携推進の潮流を象徴するものです。エッジ統合型PLCシステムの需要の高まりを受け、DX1は業務の可視性と生産性の向上を目指し、国内の労働力不足という課題への解決策を提供します。

- Mitsubishi Electricは2025年5月、シーケンス制御、モーション制御、安全制御を備えた次世代オールインワンPLC「MELSEC MX」コントローラを発表しました。最大256軸のモーション軸を備え、内蔵OPC UAサーバーとCC-Link IE TSNネットワークにより1.2msの制御周期を実現します。このコントローラーは、半導体、EV、リチウムイオン電池製造などの高精度製造業に貢献します。MXコントローラーは、デジタルツイン、AIソリューション、リアルタイム診断とシームレスに統合されることを目指しており、日本が高速・多機能PLCプラットフォームへと向かう兆しとなっています。この発売は、日本の産業オートメーション変革において、より迅速なコミッショニング、より高度な制御、そしてネットワーク化されたオートメーションシステムへの市場ニーズの高まりに対応する、スマート製造変革のオートメーション化を補完するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針