当社の信頼できる顧客

世界のIoT収益化市場調査、規模、傾向のハイライト(予測2025-2034年)

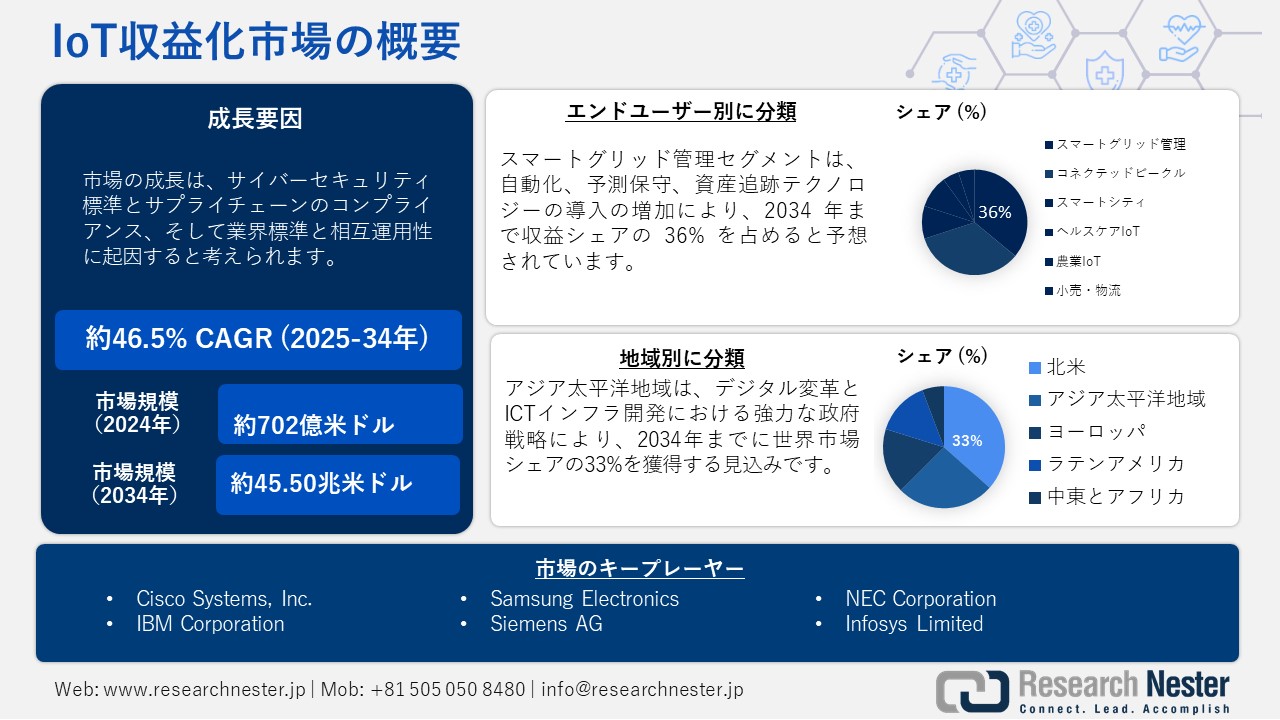

世界のIoT収益化市場規模は2024年に702億米ドルと評価され、2034年末には45.50兆米ドルに達すると予測されています。予測期間中の2025―2034年に、複利年間成長率(CAGR)は46.5%で成長します。2025年末には、IoT収益化の業界規模は935億米ドルに達すると推定されています。

世界のIoT収益化プロセスは、半導体やコネクテッドデバイスを中心とした非常に複雑なサプライチェーンに大きく依存しています。最近の生産者物価指数(PPI)の動向は、投入コストのトレードオフを浮き彫りにしています。例えば、中国の工業PPIは2025年1月に下落し、2025年2月には2%下落しました。これは、原材料が1.7%、加工産業製品が2.7%の減少を意味します。米国では、2025年3月の最終需要財の生産者物価指数(PPI)は0.8%減少しました。一方、総生産者物価指数(PPI)は月次で0.3%の減少を記録しました。その結果、部品メーカーは、確保した部品の価格設定において、短期的な緩和が期待できます。

IoTインフラを支援するための公共及び民間セクターの投資と貿易政策は、より効果的であり、政府または公共セクターによる他産業からの協調的な資金調達も必要となるでしょう。OECDの推計によると、2020年にはIoT企業へのベンチャーキャピタル投資は70億米ドルでピークに達しました。米国は連邦政府の命令によりNIST IoT諮問委員会を設立しました。委員会が作成したガイドラインは、政府と産業界が協力してIoTを安全な技術アップグレードとして導入を促進するための、98以上の実行可能な推奨事項を示しました。サウジアラビアICT省の報告書は、2020年の世界のIoT支出が748億米ドルに達したことを示すデータを追跡しました。貿易に関しては、工業用原材料、資材、部品の輸入が、世界の製造業の生産者物価指数(PPI)に影響を与える上流コストの変動によって価格や供給に変化をもたらします。販売または販売予定のあらゆる製品、そして同様に製造されたIoT製品は、クロスショア組立に大きく依存しており、アジア(中国、韓国)から北米/欧州へ、そしてその逆の方向にも流れています。輸入における国内生産者価格の下落は、それが輸出業者にとって価値をもたらす限り、関税を相殺し、利益を制限します。

IoT収益化市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2034年 |

|

CAGR |

46.5% |

|

基準年市場規模(2024年) |

702億米ドル |

|

予測年市場規模(2025年) |

935億米ドル |

|

予測年市場規模(2034年) |

45.50兆米ドル |

|

地域範囲 |

|

IoT収益化市場の域概要地

アジア太平洋市場の洞察

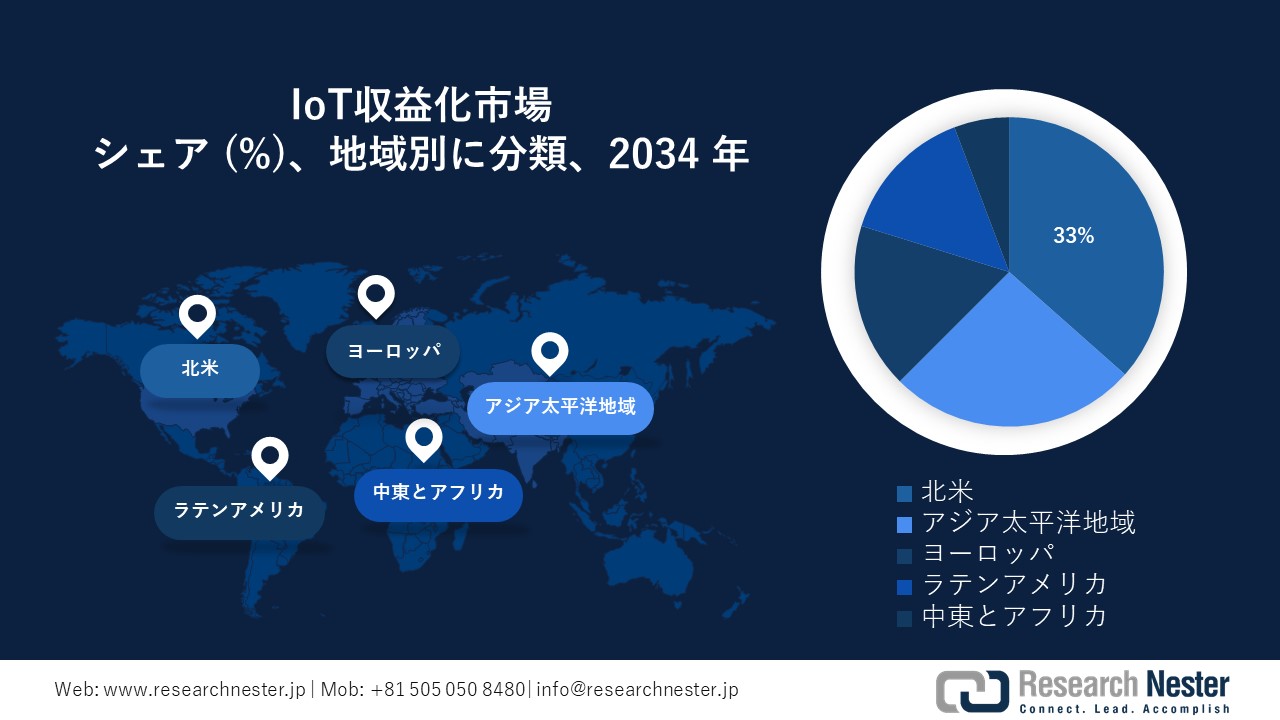

アジア太平洋地域は、2034年末までに世界のIoT収益化市場を牽引し、33%のシェアを獲得すると予想されています。この成長は、デジタルトランスフォーメーションとICTインフラ開発における政府の強力な戦略によって牽引されています。スマートシティ・プロジェクトの成長、AIを活用したIoTエコシステムの加速、そして5Gの普及率向上がIoT収益化を牽引しています。また、官民連携、そしてIoT収益化技術の研究開発への公共投資の増加も市場の成長を牽引しています。アーリーアダプターとしては、ヘルスケアと製造業も重要であり、IoT収益化はリアルタイムのデータ収益化と効率化を可能にします。

中国は、中国政府の工業情報化部(MIIT)による大規模な投資の結果、2034年にはAPACのIoT収益化市場で最大の収益シェアを占めると予想されています。さらに、中国政府は、スマートシティの重要な要素としてIoTの統合に注力していることを示しており、IoTの拡大も積極的に進めています。中国情報通信研究院(CAICT)は、2023年に約14百万の企業がIoT収益化ソリューションを導入したと報告しました。さらに、公共政策の育成を目的とした政府支出全体により、政府はIoTエコシステム開発の成長を加速させる官民パートナーシップを推進することが可能になっています。これらの傾向と連携要素は、中国を主要な潜在市場として位置付ける上で役立つです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場の洞察

北米は、2034年末までに世界のIoT収益化市場において最も高い成長率を記録する見込みです。この成長は、ICTインフラへの政府の多額の投資に起因しています。FCCは、連邦通信予算の約14%をブロードバンドの拡張と5Gインフラに費やしています。NTIAは、恵まれない地域におけるIoTデバイスの利用拡大につながるデジタル・エクイティ・イニシアチブに補助金を提供しています。2023年、米国政府は、全国的なブロードバンドアクセスの向上を目指し、ブロードバンド・エクイティ・アクセス・アンド・デプロイメント・プログラム(BEAD)を通じて、全米の各州に42億米ドルの資金を提供しました。カナダ政府もまた、イノベーション・科学・経済開発省(ISED)を通じてデジタルイノベーションに投資し、セクターベースでIoTの活用を促進しています(ised-isde.canada.ca)カナダ放送通信委員会(CRTC)も、周波数帯を管理することでIoT収益化の促進に向けた政策を規制しています(crtc.gc.ca)スマートシティの出現と5Gの導入は、民間投資の成長を促進する政府のインセンティブによって促進されています。

欧州市場の洞察

欧州のIoT収益化市場は、2025―2034年に顕著な産業価値を獲得すると予測されている。イギリスでは、政府がデジタルインフラのアップグレードプログラムとイノベーションを推進しているため、2023年のIoT収益化へのICT支出比率は12%となり、2020年から9.7%増加する見込みである。ドイツの市場は非常に好調で、2024年には40億ユーロの支出が見込まれ、製造業や自動車業界における産業IoTの大幅な活用により、2021年以降需要が14%増加しています。フランスもこれに続き、ICT予算の11%をIoT収益化に割り当てています。EUはデジタルイノベーションハブプログラムを通じてこうした成長を支援しており、このプログラムにより2023年には10億ユーロをIoTの研究開発とイノベーションに配分し、加盟国の能力拡大と市場の成長促進を図っています。EUの政策と資金提供の組み合わせにより、GaN RFデバイスへの投資が増加し、5Gとエッジコンピューティングが可能になります。これらの取り組みを組み合わせることで、欧州のデジタルエコシステムの断片化に対抗する上で不可欠であり、IoT収益化技術が競争力を発揮できるような競争の場が創出されます。

|

国 / 地域 |

注目すべきIoT収益化の動向(2024―25年) |

投資 / 市場規模 |

|

フランス |

IoTバレー・エコシステムがConnected Campインキュベーターを通じてスタートアップを支援 |

– |

|

イタリア |

国家インダストリー4.0計画が製造・物流におけるIIoTを推進 |

産業用IoTの売上高は2025年に45.2億米ドルと予測 |

|

スペイン |

Vodafone EspañaがNB IoTを活用した独自のIoTプラットフォームを立ち上げ、9.3百万台以上のデバイスを接続 |

プラットフォームは9.3百万以上のNB IoT接続をサポート |

|

ロシア |

自動車IoTとスマートシティ/産業オートメーションの導入に注力 |

IoT市場規模は2024年に105億ユーロと推定 |

|

北欧諸国 |

Nordic Semiconductor(ノルウェー)がNB IoTをリード |

フィンランド、スウェーデン、ノルウェー地域ではB2B SaaSとハードウェアの堅調な成長が見込まれています |

IoT収益化市場:成長要因と課題

IoT収益化市場の成長要因ー

- サイバーセキュリティ標準とサプライチェーンコンプライアンス:最近更新されたNISTサイバーセキュリティフレームワーク2.0(2024年版)は、サプライチェーンガバナンスとリスク管理の分野を非常に重視しています。公益事業や製造業などの企業は、このフレームワークの適用を開始しています。デバイスメーカーのコンプライアンスは向上し、コストと市場投入までの時間を削減する一方で、提供するIoTサービスへの信頼を高めます。企業はNIST 2.0を用いてコンプライアンス重視のアーキテクチャを構築し、コンプライアンスを遵守することでB2B市場で差別化を図る必要があります。また、コンプライアンス重視のアーキテクチャをより厳格に適用することで、導入率も向上します。

- 業界標準と相互運用性:IEEE 802.11、5G、IEC 62443、サプライチェーン整合性ガイドラインO TTPS/ISO 20243などの標準規格があり、これらは国境を越えた相互運用性のガイドラインを確立するために使用されます。技術コンプライアンスはグローバル展開の第一歩であり、アーキテクチャとパートナーシップを実現するためのリソースが必要です。国際的に整合された標準に準拠し、エコシステムパートナーと連携するために、モジュール設計に投資する必要があります。最近の注目を集めたインシデントを受けて、現在、重要インフラ組織の 47.5% が NIST CSF 及び IEC 62443 に準拠しています。これにより、産業グレードの回復力を備えた安全な IoT ソリューションの需要が高まっています。

AIと機械学習が世界のIoT収益化市場に与える影響

IoT業界の収益化分野に参入する企業は、人工知能(AI)と機械学習(ML)の大きな影響力に感謝しています。製品開発において、AIとMLは市場投入までの時間を短縮し、製品開発コストを削減し、より優れたカスタマイズを可能にしました。業界リーダーは、開発活動における時間と費用の面で効率を大幅に向上させることで、AIとMLの恩恵を受け続けています。事業運営面では、AI主導の自動化と分析により、サプライチェーン管理、在庫管理、需要予測、コスト削減において、驚異的な最適化の機会がもたらされています。AIは、運用活動におけるもう一つの有効な活用方法として、予知保全と品質管理に活用されています。これら2つの分野は、製品の信頼性、顧客満足度の向上、ダウンタイムの削減に貢献しています。IoT業界の収益化分野に参入する組織が増えるにつれ、AIとMLをより効果的に活用して規模を拡大し、収益性の高い企業こそが市場で優位に立つです。

|

会社 |

AIと機械学習の統合 |

成果 |

|

Siemens |

製品設計におけるAI駆動型シミュレーション |

開発期間を28%短縮 |

|

Amazon Web Services (AWS) |

サプライチェーン最適化と物流管理のためのAI |

物流コストを21%削減 |

|

General Electric (GE) |

産業用IoTデバイス向けAI駆動型予知保全 |

製品の稼働時間を14%向上し、計画外のダウンタイムを14%削減 |

|

Bosch |

製造業における機械学習ベースの品質管理 |

製品品質を16%向上 |

|

IBM |

パーソナライズされたIoTサービスのためのAI駆動型顧客分析 |

顧客維持率を19%向上 |

世界のIoT収益化市場におけるサイバーセキュリティの課題と対応

IoTデバイスとIoTプラットフォームは急速に成長し、サイバー脅威の攻撃対象領域を拡大しています。そのため、世界のIoT収益化/ユーザビリティ/収益化エコシステムのプレイヤーにとって、サイバーセキュリティは大きな焦点となっています。IoTインフラに対するサイバー攻撃の巧妙化はますます進んでおり、金銭的損失、業務の中断、そして顧客からの信頼失墜につながる攻撃が増加しています。エンドユーザーとプロバイダーは、高度なサイバーセキュリティ対策に多額の投資を行っています。

|

会社 |

サイバー攻撃 |

影響 |

潜在的な対策 |

|

Colonial Pipeline (2023年) |

ランサムウェア |

4百万米ドルの身代金支払い、6日間の業務停止 |

AIを活用した脅威検知、インシデント対応計画 |

|

Azure IoT Services (2024年) |

フィッシング攻撃 |

従業員の24%が標的、軽微なデータ侵害 |

多要素認証、従業員研修の強化 |

|

T-Mobile (2023年) |

データ侵害 |

35百万件の顧客記録が漏洩、風評被害 |

データ暗号化、ネットワークセグメンテーション |

|

Schneider Electric (2024年) |

サプライチェーン攻撃 |

業務遅延、金銭的損失(非公表) |

ベンダーリスク管理、継続的な監視 |

|

Siemens (2023年) |

IoTデバイスのハッキング |

産業用IoT導入の混乱 |

安全なファームウェアアップデート、デバイス認証 |

当社のIoT収益化市場 調査によると、以下はこの市場の課題です。

- 複雑なデータプライバシーと保護に関する規制:厳格なデータプライバシー法は、コンプライアンスを脅かす可能性があります。例えば、2022年には、一部のICTサプライヤーがデータローカリゼーション要件の不確実性によりインドでの製品発売を5か月延期し、収益予測に影響を与えました。WTOとの現在の貿易摩擦は、世界のサプライチェーンに悪影響を及ぼしています。2023年に半導体輸入に課される関税により、少なくとも一部のサプライヤーは生産価格を10―14%引き上げました。

- 価格圧力と収益モデルの不確実性:IoT収益化市場における価格構造の変化は、不確実性を生み出しています。米国の中堅ICT企業は、サイバーセキュリティコンプライアンスのコストの高さを指摘しています。ブロードバンドアクセスも限られており、新興市場におけるIoTインフラの不確実性もIoT収益化ソリューションの導入を妨げています。例えば、アフリカではブロードバンド普及率が42%と、収益化への取り組みが停滞しています。

IoT収益化市場のセグメンテーション

エンドユーザー別分析

エンドユーザー別では、製造業(産業用IoT)セグメントが、評価期間中のIoT収益化市場において36%という最大のシェアを占めると予測されています。製造業におけるインダストリアルIoTは現在、主要なエンドユーザーセグメントであり、自動化、予知保全、資産追跡技術の導入拡大がIIoT市場を牽引しています。世界各国政府は、スマート製造の進歩を加速させることに強い関心を持っています。例えば、米国エネルギー省は、IoTを活用したスマートグリッドと自動化が、工場のエネルギー削減と効率最大化に貢献する役割を説明しています。IIoTは、製造業者が製品価値ではなく運用指標に基づいて、接続された機器から得られるデータを収益化する手段です。重要なのは、インダストリー4.0イニシアチブに対する政府の支援と資金提供が、世界中でIIoTへの投資をさらに促進していることです。

技術別分析

技術別では、5Gネットワークインフラセグメントが、IoT収益化市場において、議論されているタイムライン全体を通じて33%という最も高い収益比率を占めると予想されています。5Gは、超低遅延、高帯域幅、そして大規模な接続性を備えているため、IoT収益化の基盤となります。連邦通信委員会(FCC)は、5Gインフラの展開が新たなIoTビジネスモデルを促進すると指摘しています。5Gネットワークの拡大とアジア太平洋地域及び北米地域への展開により、接続性の向上と新たなサービスの展開を通じて、IoTデータの収益化が促進されます。また、5Gはエッジコンピューティングの統合も可能にします。

IoT収益化市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

デバイスタイプ別 |

|

|

材料タイプ別 |

|

IoT収益化市場を席巻する企業

世界のIoT収益化市場には多くの参入企業が存在します。シスコ、エリクソン、ノキアは、業界パートナーとのパートナーシップを構築してきた主要プレーヤーです。多くのプレーヤーは、戦略的な目標設定、IoTサービスを確立するための国やパートナーの特定、そしてIoTサービスの収益化のためのグローバルパートナーシップの開拓に注力しています。インドやマレーシアといった新興市場には、インフォシスやダイアログ・アシアタといった企業が参入し、デジタルトランスフォーメーション・プロジェクトに注力しています。イノベーション、規模、政府とのパートナーシップといった基盤となる領域は、依然として競争力において重要な役割を果たしています。

|

会社名 |

原産国 |

市場占有率 (%) |

|

Cisco Systems, Inc. |

米国 |

12 |

|

Ericsson |

スウェーデン |

9.1 |

|

Nokia Corporation |

フィンランド |

8.5 |

|

Huawei Technologies Co., Ltd. |

中国(文脈上記載) |

8.2 |

|

IBM Corporation |

米国 |

7.7 |

|

Samsung Electronics |

韓国 |

xx |

|

Siemens AG |

ドイツ |

xx |

|

NEC Corporation |

日本 |

xx |

|

Infosys Limited |

インド |

xx |

|

Fujitsu Limited |

日本 |

xx |

|

Telstra Corporation Limited |

オーストラリア |

xx |

|

Keysight Technologies |

米国 |

xx |

|

Tata Consultancy Services (TCS) |

インド |

xx |

|

Dialog Axiata Group |

マレーシア |

xx |

|

AT&T Inc. |

米国 |

xx |

IoT 収益化市場における各企業のカバー領域は次のとおりです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年2月、Cisco Systems, IncはIoT向けAI分析機能を統合した新たな収益化ソフトウェアを発表し、その導入により2024年第1四半期の売上高は前年比14%増加しました。

- 2024年1月、Siemens AGはIoTデバイス向けの新たなエッジコンピューティングハードウェアを発表しました。導入後、シーメンスは産業用IoTアプリケーションのレイテンシが28%改善されたことを確認しました。さらに、これは製造業におけるエッジコンピューティングの導入拡大を促進します。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針