当社の信頼できる顧客

世界のAMOLEDディスプレイ市場調査、規模、傾向のハイライト(予測2025-2037年)

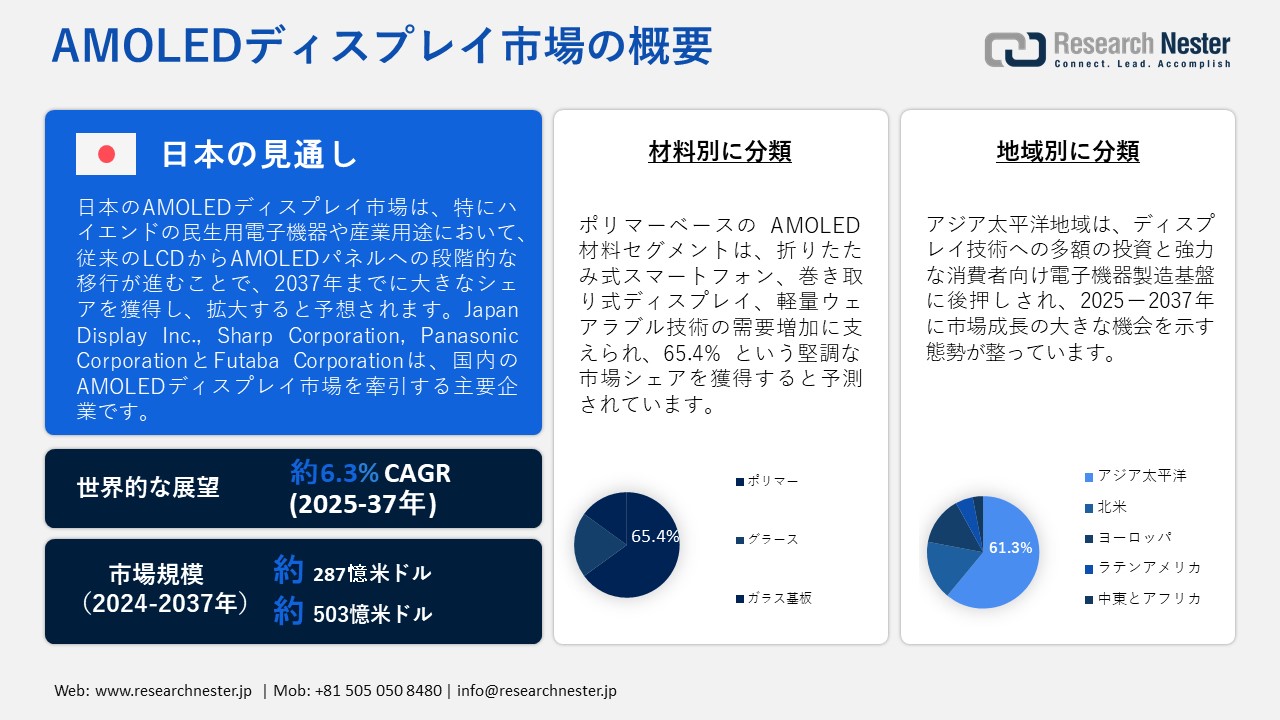

世界のAMOLEDディスプレイ市場規模は、2024年には287億米ドルと推定され、2037年末までに約503億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)が約6.3%で成長します。2025年には、AMOLEDディスプレイの業界規模は291億米ドルに達すると推定されています。

AMOLEDディスプレイ市場の成長は、コンシューマーエレクトロニクス、車載用途、ウェアラブル技術における高解像度で省電力なスクリーンの需要の高まりによって牽引されています。ディスプレイ技術の進歩に伴い、AMOLEDパネルは、その優れたコントラスト比、柔軟なフォームファクタ、そして高速リフレッシュレートにより、ますます人気が高まっています。ディスプレイ製造と材料科学の急速な進歩に支えられ、スマートフォン、タブレット、スマートウォッチにおけるAMOLEDディスプレイの採用が増加しています。さらに、折りたたみ式や巻き取り式のスクリーンの導入は製品デザインの可能性に革命をもたらし、プレミアム価格帯とミッドレンジ価格帯の両方の製品カテゴリーにおける需要を高めています。

その顕著な例として、AMOLED技術の世界的リーダーであるSamsung Displayが挙げられます。同社は生産能力の増強に継続的に多額の投資を行っています。同社は独自のOLED材料とフレキシブル基板を活用し、次世代の折りたたみ式デバイスを発表し、市場における新たなベンチマークを確立しました。Samsung、BOE Technology、LG Displayといった大手企業が事業を拡大し、自動車やAR/VR分野への応用を拡大するにつれ、AMOLED市場はイノベーション主導の成長を継続的に見込んでいます。

AMOLEDディスプレイ市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

6.3% |

|

基準年市場規模(2024年) |

287億米ドル |

|

予測年市場規模(2025年) |

291億米ドル |

|

予測年市場規模(2037年) |

503億米ドル |

|

地域範囲 |

|

AMOLEDディスプレイ市場の地域概要

AMOLEDディスプレイ市場 – 日本の展望

日本は、先進的なエレクトロニクスとディスプレイ技術における豊富な経験を背景に、世界のAMOLEDディスプレイ市場において依然として重要な地位を維持しています。日本では、特にハイエンドの民生用電子機器や産業用アプリケーションにおいて、従来のLCDからAMOLEDパネルへの移行が徐々に進んでいます。最近の業界統計によると、スマートフォン、車載システム、医療機器における超薄型で省電力なディスプレイの需要増加を背景に、日本のAMOLEDディスプレイ出荷量は過去5年間で大幅に増加しています。政府が主導する国内半導体・ディスプレイ製造促進の取り組みも、業界全体のインフラ整備と技術革新に貢献しています。

日本の大手ディスプレイメーカーは最近、ハイブリッドOLED技術を採用した次世代AMOLED生産ラインへの戦略的投資を発表しました。同社は特許取得済みの低温多結晶酸化物(LTPO)バックプレーン技術を活用し、プレミアムモバイルデバイスやウェアラブルデバイス向けの高リフレッシュレート・低消費電力ディスプレイを生産しています。これらの取り組みは、日本のグローバルディスプレイサプライチェーンにおける競争力回復に向けた幅広い取り組みの一環です。さらに、国内企業と国際的な技術リーダーとの連携により、知識移転が強化され、イノベーションが加速し、日本はAMOLED市場の進化するエコシステムにおいて重要な貢献者としての地位を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

アジア太平洋地域市場分析:

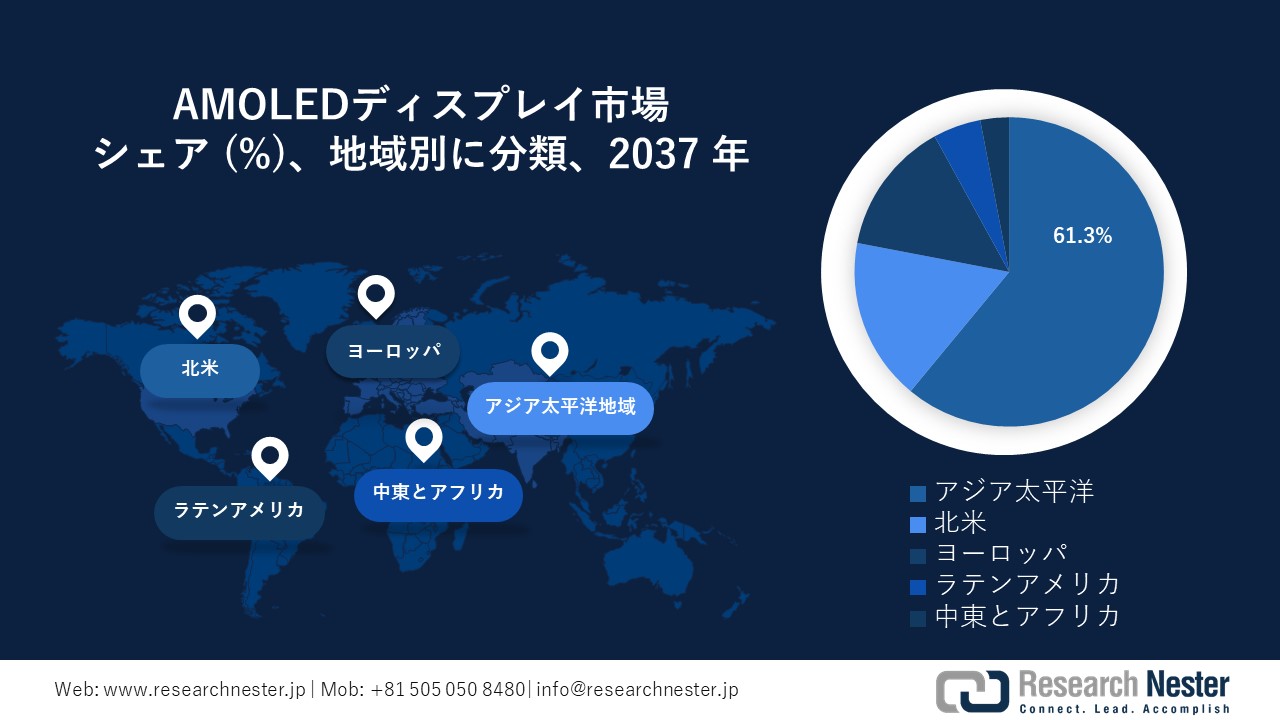

アジア太平洋地域は、ディスプレイ技術への多額の投資と強力な民生用電子機器製造基盤に支えられ、2037年までに世界のAMOLEDディスプレイ市場の61.3%の収益シェアを占め、市場を牽引する勢力として認識されています。韓国、中国、日本などの国々が市場をリードしており、特にSamsung DisplayやLG Displayといった企業が大きな貢献をしています。この地域の拡大は、スマートフォン、ウェアラブル、車載用途における高性能ディスプレイの需要増加によってさらに加速しています。

中国は、アジア太平洋地域のAMOLEDディスプレイ市場で最大の収益シェアを維持する見込みです。中国のディスプレイ技術の急速な進歩と、BOE Technologyなどの大手メーカーによる多額の投資により、中国はAMOLED生産における世界のリーダーとしての地位を確立しています。2024年には、中国のAMOLEDディスプレイ市場規模は約14.7億米ドルと推定され、堅調な国内需要と輸出の可能性を示しています。政府の支援政策と大手OEMの存在は、中国の市場地位をさらに強化しています。

インドはアジア太平洋地域のAMOLEDディスプレイ市場において注目すべき競合国として台頭しており、APAC諸国の中で最大の売上高シェアを獲得すると予測されています。2024年には、インドのAMOLEDディスプレイ市場規模は約392百万米ドルに達すると推定されています。同国のコンシューマーエレクトロニクス部門の成長と、ディスプレイ技術および研究開発への投資の増加は、急速な成長に重要な役割を果たしています。世界的なディスプレイ企業による製造工場の設立、そしてスマートフォンやウェアラブルデバイスの需要増加は、AMOLED市場におけるインドの地位をさらに強固なものにしています。

北米市場分析:

北米は、コンシューマーエレクトロニクス、自動車、ヘルスケア業界における高度なディスプレイ技術の統合の進展を背景に、2037年までに世界のAMOLEDディスプレイ市場において大きなシェアを維持すると予想されています。スマートフォン、スマートウォッチ、テレビなどのプレミアムデバイスに対するこの地域の旺盛な需要が、この成長に重要な役割を果たしています。北米のAMOLEDディスプレイ市場は、2024年には約44.7憶米ドルに達すると推定され、2037年には171.7億米ドルを超えると予測されています。この成長は、技術革新とこの地域における大手市場プレーヤーの存在によって支えられています。

米国は、北米のAMOLEDディスプレイ市場で最大の収益シェアを占めると予測されています。2024年には、米国のAMOLEDディスプレイ市場は約26.8億米ドルと評価され、この地域における米国の主導的地位を裏付けています。米国の堅調な消費者向け電子機器セクターは、高い可処分所得と継続的な技術進歩と相まって、AMOLEDディスプレイの需要を牽引しています。AppleやGoogleなどの大手企業は、AMOLED技術を自社製品にますます統合しており、市場の成長をさらに促進しています。

カナダは、2037年までにAMOLEDディスプレイ市場が大幅に成長すると予想されています。2024年には、カナダのAMOLEDディスプレイ市場は約17.9億米ドルと評価されました。この上昇傾向は、カナダの消費者向けエレクトロニクス部門の成長、そしてウェアラブルデバイスやスマートホーム技術の普及拡大によって支えられています。スマートフォンやその他の電子機器において、カナダの消費者は高品質のディスプレイを好むため、AMOLED技術の需要はさらに高まっています。

AMOLEDディスプレイ市場:成長要因と課題

AMOLEDディスプレイ市場の成長要因ー

- 車載ディスプレイへの採用拡大:自動車業界におけるAMOLED技術の導入は、重要な成長要因となりつつあります。自動車がデジタルコックピット、ヘッドアップディスプレイ、インフォテインメントシステムなどを搭載するにつれ、AMOLEDパネルは鮮やかな映像、適応性、そして多様な照明条件における優れた性能から高く評価されています。業界統計によると、車載ディスプレイの搭載数は年々増加しており、高級車メーカーは美観と機能性の両方を兼ね備えた大型AMOLEDダッシュボードを採用しています。例えば、ドイツの有名自動車メーカーは最近、東アジアのディスプレイメーカーと提携し、主力電気自動車シリーズにフレキシブルAMOLEDパネルを搭載することで、運転体験とインテリアデザインの柔軟性を向上させました。

- ウェアラブルデバイスおよび健康テクノロジーデバイスの成長:フィットネストラッカーやスマートウォッチの人気の高まりは、AMOLEDディスプレイの需要を大きく押し上げています。これらのデバイスには、コンパクトで高コントラスト、そして省電力性に優れた画面品質が求められ、AMOLED技術はその点で優れています。最近の予測によると、ウェアラブルデバイスの世界的な出荷台数は大幅に増加し、その30%以上にAMOLEDディスプレイが搭載されています。アメリカの大手家電メーカーは、最新のスマートウォッチコレクションにAMOLEDパネルを搭載し、常時表示機能とバッテリー寿命の向上を強調しています。消費者が洗練された軽量デザインと優れた視認性を備えたデバイスを求める傾向が高まる中、AMOLED技術は、急速に成長を続けるヘルスケアおよびウェアラブルテクノロジー分野におけるデザイン革新において、引き続き重要な役割を果たしています。

当社のAMOLEDディスプレイ市場 調査によると、以下はこの市場の課題です。

- 製造の複雑さとコストの高さ:AMOLEDディスプレイの製造には複雑な製造プロセスと高度な材料処理が必要であり、従来のLCD技術に比べて大幅にコストが高くなります。特に大型パネルやフレキシブルパネルの場合、成膜および封止工程で欠陥が発生しやすいため、歩留まりが最適とは言えません。この状況は、特に中価格帯の消費者市場において、大量生産の費用対効果を阻害します。メーカーは、品質基準を維持しながらプロセス効率を向上させるというプレッシャーを常に受けており、研究開発費と設備投資の負担がさらに増大します。

- 屋外での視認性の低さと焼き付き:AMOLEDディスプレイは、優れた画質にもかかわらず、明るい屋外環境では画面の焼き付きや視認性の低下という問題に直面します。焼き付きは、静止画像がディスプレイに永久的な跡を残すことで発生し、特に高輝度または連続使用時に顕著です。この現象は、ディスプレイの長期的な耐久性と全体的なユーザーエクスペリエンスに影響を与えます。さらに、明るさのレベルは向上しているものの、AMOLED パネルは、ミニ LED などの代替品と比較すると直射日光下でのパフォーマンスが依然として劣る可能性があり、特定の屋外または産業用途には適していません。

この市場の主要な成長要因のいくつかを理解します。

AMOLEDディスプレイ市場のセグメンテーション

材料別(ポリマー、ガラス、ガラス基板)

ポリマーベースのAMOLED材料セグメントは、引き続き収益を牽引する主要サブセグメントであり、最近の市場データによると、材料ベースセグメントの約65.4%を占めています。この成長は、折りたたみ式スマートフォン、ロール式スクリーン、軽量ウェアラブル技術への需要の高まりによって牽引されています。ポリマー基板を使用することで、メーカーは高い耐久性と高画質を維持しながら、超薄型で曲げられるスクリーンを製造できます。ガラス基板に比べて柔軟性が高いため、革新的な製品設計が可能になるだけでなく、デバイス全体の重量も軽減できます。さらに、ポリマー材料はエネルギー効率と熱安定性を向上させるため、小型でバッテリー容量に敏感なアプリケーションに適しています。これらの利点により、ポリマーベースのAMOLEDは次世代ディスプレイ開発の最前線に常に位置付けられています。

ディスプレイタイプ別(フレキシブル、リジッド(従来型/ガラス)、透明、3D)

フレキシブルAMOLEDディスプレイの普及は、折りたたみ式スマートフォン、曲面スクリーン、先進的なウェアラブルデバイスなど、革新的で適応性の高いフォームファクターに対する消費者の旺盛な需要に支えられています。これらのディスプレイは、優れた柔軟性、軽量構造、高い耐久性を備えており、メーカーは視覚性能を犠牲にすることなく、コンパクトでポータブルな製品を開発できます。フレキシブルAMOLEDを次世代エレクトロニクスにシームレスに組み込むことで、より鮮明なコントラスト、より速い応答時間、そして改善されたエネルギー効率により、ユーザーエクスペリエンスが向上します。大手テクノロジー企業が折りたたみ式および巻き取り式デバイスの発売を続けている中、フレキシブルAMOLED技術は、世界のディスプレイ市場における将来の成長と差別化を推進する上で、依然として重要な要素となっています。

AMOLEDディスプレイ市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

材料別 |

|

|

ディスプレイタイプ別 |

|

|

アプリケーション別 |

|

AMOLEDディスプレイ市場を支配する注目の企業

AMOLEDディスプレイの大手メーカーは、最先端技術を活用して市場での優位性を維持しています。Samsung Displayは、デバイスの耐久性とデザインの適応性の両方を向上させる、折りたたみ式でフレキシブルなAMOLEDパネルの開発をリードしています。LG Displayは、テレビや車載用途向けに特別に設計されたエネルギー効率と高解像度ディスプレイを重視した大型AMOLEDパネルに注力しています。BOE Technologyは、高解像度AMOLEDパネルの大量生産で際立っており、民生用電子機器や自動車業界での影響力を拡大しています。VisionoxはフレキシブルAMOLEDディスプレイを専門としており、ウェアラブルデバイスや曲面スクリーンの需要の高まりに対応しています。これらの技術革新により、企業は創造的で高品質のディスプレイソリューションを提供できるようになり、AMOLED市場の成長を促進しています。

以下は、AMOLEDディスプレイ市場の主要企業です。:

- Samsung Display

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Japan Display Inc.

- Futaba Corporation

- Panasonic Corporation

- Sharp Corporation

- LG Display

- BOE Technology Group

- China Star Optoelectronics Technology

- Visionox Information Technology

- Tianma Microelectronics

- EverDisplay Optronics

- AU Optronics

- Innolux Corporation

- Sony Corporation

ニュースで

- 2025年8月、Samsung Displayはソウルで開催されたK-Display 2025展示会で、MONT FLEXテクノロジーを発表しました。この最先端の折りたたみ式OLEDパネルは、超薄型設計、最小限のベゼル、そして500,000回以上の折りたたみに耐える優れた耐久性を特徴としています。MONT FLEXパネルはGalaxy Z Fold7に組み込まれており、折りたたみ式ディスプレイ市場におけるSamsungの優位性を示しています。

- 2025年5月、BOEは成都に中国初となる第8.6世代AMOLED生産ラインを開設しました。この施設は、ノートパソコンやタブレット向けの高品質タッチOLEDディスプレイを生産するために設計されており、月産32000枚のガラス基板を生産できます。この取り組みは、BOEの中型OLEDアプリケーションの推進と生産効率の向上への注力を示しています。

- 2025年7月、Japan Display Inc.は、車載用途向けにカスタマイズされた新型AMOLEDパネルの開発を発表しました。このパネルは高輝度と広視野角を特徴としており、車載ディスプレイに最適です。この開発は、高級自動車内装やデジタルコックピットソリューションの需要の高まりに対応しています。

- 2025年6月、Sharp Corporationは、ウェアラブルデバイス向けのフレキシブルAMOLEDディスプレイを発売しました。このディスプレイは、高解像度でありながら消費電力を最小限に抑えるように設計されており、拡大するウェアラブル技術市場に対応しています。シャープのイノベーションは、スマートウォッチやフィットネストラッカーのユーザーエクスペリエンスの向上を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針